生命保険や医療保険など幅広く扱っているニッセイ(日本生命)からも、学資保険は販売されています。

リサとガスパールがマスコットキャラクターになっている「ニッセイ学資保険」は、以前は高い返戻率が魅力で人気の高い商品でした。

2017年4月に保険の標準利率が改定され、保険料が値上がりした以降は返戻率は以前よりぐっと下がってしまい、以前ほどのメリットは感じられなくなっています。

ですが、「大学在学中も50万円の学資年金が出る」「払い込み年数が選べる」など、貯蓄性を重視したプランは検討してみる余地があります。

その反面、「加入できる子どもの年齢・契約者の年齢に制限がある」などのデメリットもあるので、加入を検討する際は注意が必要です。

ここでは、「ニッセイ学資保険」についてメリットやデメリットをご紹介します。

Contents

「ニッセイ学資保険」ってどんな保険?

ニッセイが販売している「ニッセイ学資保険」は、主に以下の特徴があります。

- 「祝い金あり型」と「祝い金なし型」のプランが選べる

- 祝い金の据え置きができる

- 契約者は「育児相談ほっとライン」が使える

- 契約に関して子どもや契約者に制限がある

以前は、多くの保険会社の中でも返戻率の高さで頭ひとつ抜けていた「ニッセイ学資保険」。2017年4月に行われた保険料の改定により保険料が上がり、返戻率はずっと悪くなっています。

しかしほかの保険会社にはない特徴があります。保障よりも貯蓄を重視した学資保険といえるのは以下の点からです。

- プランが少ない300万円以上の資金を一つの学資保険で用意できるところ

- 「5年」払いなど保険料の支払い期間を短くすることで少しでも返戻率を上げることができ、祝い金の据え置きが可能

まずはプランの内容からチェックしていきましょう。

子ども祝い金あり型

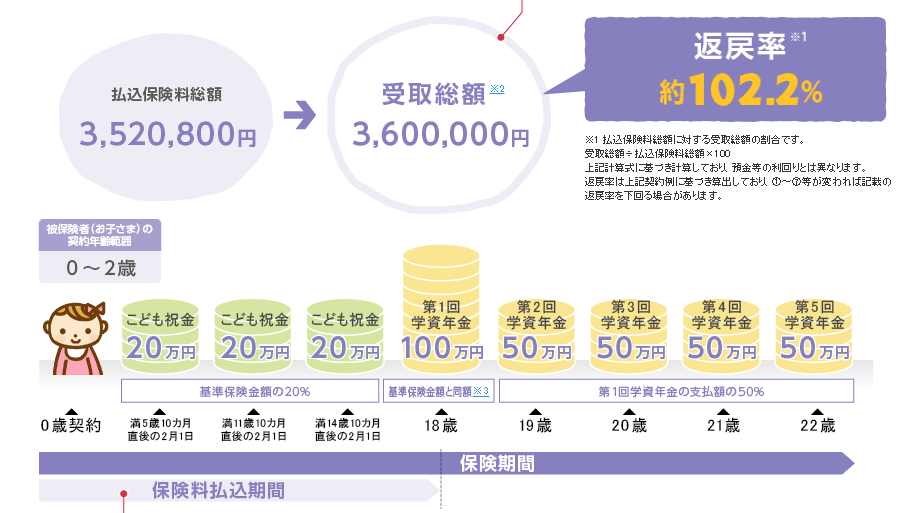

「子ども祝い金あり型」は18歳に第一回の学資年金が支給されるまで、6歳・12歳・15歳と計3回のタイミングで祝い金が支払われます。

小学校や中学校に入学するときに合わせて支給されるので、ランドセルなど学用品の準備資金として使うことができますね。

祝い金は据え置くことができ、繰り越した分は利息が付く上に好きなときに引き出しが可能と、融通のきいた運用ができるのも魅力です。

18歳のときに第一回の学資年金として100万円が支払われ、以降は毎年50万円が22歳まで支給されます。入学時だけでなく在学中も家計を助けてくれますね。

しかし「子ども祝い金あり型」は加入できる子どもの年齢が2歳までと決まっており、検討する際は注意が必要です。

「子ども祝い金あり型」のプラン一例

下の図は、保険金の受取総額を360万円に設定した場合の例です。祝い金の設定をしているので、毎月の保険料は16,300円と高めになっています。

返戻率は102.2%と高くはないものの、祝い金も20万円とまとまった金額を用意できるプランです。

| ニッセイ「ニッセイ学資保険」子ども祝い金あり型 | |

|---|---|

| 払込期間 | 18年 |

| 返戻率 | 102.2% |

| 毎月の保険料 | 16,300円 |

| 保険料の支払総額 | 3,520,800円 |

| 保険料の支給総額 | 3,600,000円 |

| ※ 契約者は30歳男性、被保険者は0歳で計算しています。 | |

子ども祝い金なし型

「子ども祝い金なし型」は18歳のときに第一回学資年金として100万円が支給され、それ以降は22歳まで50万円を毎年受け取れます。

18歳以前に支給される祝い金の設定はありません。その分「子ども祝い金あり型」よりわずかですが返戻率が高くなっており、貯蓄性を重視したプランになっています。

こちらは契約できる子どもの年齢は6歳までとなっており、ある程度大きくなってからでも検討できるのがメリットです。

「子ども祝い金なし型」のプラン一例

下の表は受取総額を300万円に設定した場合の例です。

祝い金の設定がないので毎月の保険料が「祝い金あり型」より安くなっています。

それでも13,350円になりますが、受取総額が300万円のプランは取り扱いのない保険会社もある中で、「ニッセイ学資保険」は100%を超える返戻率で運用することができます。

| ニッセイ「ニッセイ学資保険」子ども祝い金なし型 | |

|---|---|

| 払込期間 | 18年 |

| 返戻率 | 104.0% |

| 毎月の保険料 | 13,350円 |

| 保険料の支払総額 | 2,883,600円 |

| 保険料の支給総額 | 3,000,000円 |

| ※ 契約者は30歳男性、被保険者は0歳で計算しています。 | |

プランの共通点

- 保険料は契約したときのまま据え置かれる

- 配当金がある

- 契約者が死亡した場合は以降の保険料の払い込みが免除になる

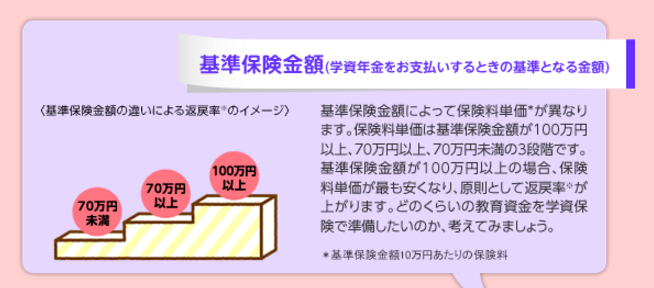

「ニッセイ学資保険」は基準保険金額によって返戻率が変わる

「ニッセイ学資保険」は「基準保険金額」をいくらに設定するかによって返戻率が変わります。

「基準保険金額」は「学資年金」を受け取るときの基準になる金額ですが、以下のような3段階あり、金額が上になるほど返戻率が上がる仕組みです。

- 「100万円以上」

- 「70万円以上」

- 「70万円未満」

また、基準保険金額10万円あたりの保険料も安くなります。

上のイラストを見ると100万円の設定で契約したときが一番返戻率が高いですが、逆に70万円未満で契約するならほかの保険会社が出している学資保険の方が利率が良い場合もあります。

ニッセイ「ニッセイ学資保険」のメリット

返戻率があまり良くない「ニッセイ学資保険」ですが、加入するとどんなメリットがあるのでしょうか。

<加入のメリット>

- 払い込み年数が選べる

- 配当金がある

- 契約者は「育児相談ほっとライン」が使える

払い込み年数が選べる

「ニッセイ学資保険」は払い込み年数を以下の3種類から選ぶことができます。

- 「5年」

- 「10年」

- 「学資年金開始時まで」

保険会社は支払われる予定の保険料全額を早めにプールできるので、その分返戻率を上げることで契約者にメリットを提供しています。

しかし「祝い金あり型」で契約した場合は「学資年金開始時まで」という支払い方法しか選べないので注意が必要です。

配当金がある

配当金とは保険会社が契約者から預かった保険料の運用が順調な場合、そこから出た余剰金を契約者に還元するというものです。

いつもあるとは限りませんが、現在「配当金あり」を謳うプランが少ない中で多少でも契約者に還元することを約束している「ニッセイ学資保険」は、加入するメリットのある学資保険だといえます。

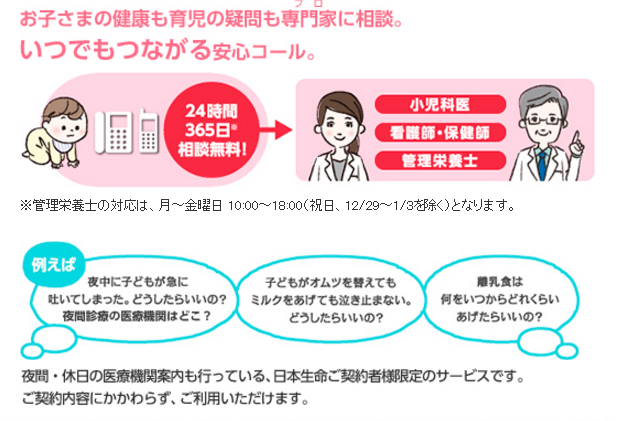

契約者は「育児相談ほっとライン」が使える

「ニッセイ学資保険」は契約者のみを対象にした「育児相談ほっとライン」を開設しています。

24時間・年中無休で国家資格を有する専門家(小児科医、看護師・保健師、管理栄養士)に電話で相談できるサービスで、利用は無料となっています。

高度な医療の知識が必要な場合でもすぐに相談でき、離乳食やアレルギーに対しても幅広く答えてくれるので、特に育児が初めての家庭には心強い味方ですね。

「ニッセイ学資保険」のデメリット

それでは、デメリットには何があるのでしょうか。

<加入のデメリット>

- 「祝い金あり型」の契約には制限があるため、返戻率を自分で上げることができない

- 払い込み年数によって契約できない場合がある

「祝い金あり型」の契約には制限がある

「祝い金あり型」の契約には以下の制限があります。

- 契約できる子どもの年齢は2歳まで(「祝い金なし型」は6歳まで)

- 契約者の年齢が男性18~45歳まで、女性16~45歳まで

- 払い込み年数は「学資年金開始時まで」のみ

2歳以上の子どもは加入できないことや契約者の年齢は45歳までなど、細かい条件があるのですべての家庭に向いているとはいえません。

また、払い込み年数を選べないので返戻率を自分で上げることができないことも大きなデメリットですね。

払い込み年数によって契約できない場合がある

「祝い金なし型」で契約する場合であっても、払い込み年数を「10年」「年金開始時まで」に設定した場合、契約者の年齢は男女ともに45歳までとなっています。

「5年」を選ぶと69歳まで契約することができますが、晩婚化が進み高齢出産になる女性も増加している中で、学資保険の選択肢としては厳しいものであるといえます。

ニッセイ「ニッセイ学資保険」はこんな家庭に向いています

- 受取総額が300万円以上になるプランを選びたい

- 払込年数を短くできる(返戻率を自力で上げたい)

- 契約者の年齢が45歳以下

- すぐに育児の相談ができるサービスが欲しい

保険料が上がったことにより、高い返戻率が期待できなくなった「ニッセイ学資保険」ですが、受取総額が300万円以上のプランが少ない中で100%を超えるものは優秀だという見方もできます。

もし加入を検討するなら、以下のような返戻率を少しでも高める方法を考えて契約することがお得に保険金を運用するポイントです。

- 払い込み年数を5年にする

- 基準保険金額を100万円にするなど

しかし契約者の年齢が45歳以上であったり、すでに子どもの年齢が2歳を超えている場合など入れるプランに制限があるので、決して幅広い世代の家庭に向いているとはいえません。

まとめ

以前ほどの魅力がなくなった「ニッセイ学資保険」ですが、ほかの商品にない魅力は設定できる受取総額が300万円以上と高額なプランもあること、また「育児相談ほっとライン」など大手ならではの活動規模を活かしたサービスがあることです。

決して貯蓄性が高いとは言えませんが払込年数を短くすることで少しでも返戻率を上げることができるので、家庭の状況によっては加入を検討してみる価値はあるといえます。

「生命保険に加入したいけどどれがお得なのかわからない」

「保険料の負担がきついから解約しようか迷っている」

「自分にとって一番最適な保険に入りたい」

現在日本で加入できる生命保険会社は数十社にのぼり、各社それぞれたくさんのプランを提供しているため、一人で保険選びをするのは非常に難しいです。

保険のビュッフェが提供する無料保険相談サービスでは、保険の専門家(ファイナンシャルプランナー)があなたに最適な保険を紹介してくれます。

保険相談は無料で出来ますし、もちろん「お話だけ聞いて加入しない」でもOK!

ご検討ください。

※保険の見直し一つで年間数万円以上の保険料が変わってくることもあります