子どもの教育資金として活用するための学資保険ですが、以下のことで悩んだことありませんか?

「満期をいつにするか?」

「また受け取る額はいくらに設定すれば良いのか?」

学資保険は「いつ、いくら受け取りたいか」を明確にしておくことで、必要な時に保険金をもらえないというトラブルを防ぐことができます。

結論から言うと以下のようになります。

満期日→一番お金のかかる時期を満期にする考え方が基本

大学進学時に必要な金額→余裕を持って準備したい場合は受取総額が200万円~300万円になるプランがおすすめ

本ページでは「満期日の考え方から大学進学時にいくら必要かなど」、実際にプランを挙げながら説明していきますね。

まずは満期日の設定から見ていきましょう。

Contents

学資保険の満期はいつに設定するのが最適か

保険金を必要な時にしっかり受け取るためには、満期をいつに設定すれば良いのでしょうか?

一般的な学資保険のプランでは、満期は18歳に設定されているものがほとんどです。大学進学に合わせて授業料や新生活の資金にあてることを考えています。18歳以外でも人気のプランは満期20歳、満期22歳があります。

<人気のプラン>

✔️満期18歳:大学進学時

✔️満期20歳:成人を迎えるとき

✔️満期22歳:社会人になったとき

いつにするかは各家庭での判断によりますが一番お金のかかる時期を満期にする考え方が基本です。

気をつけたいのは満期日。

学資保険の満期日はどう計算するのかを知っておかないと、予定していた時に保険金が手に入らないということもあるので注意が必要です。

まずは満期日の考え方から見ていきましょう。

満期日は、満年齢を迎えた後に訪れる

例えば、子どもの誕生した月が9月だとします。

<契約日が子どもの誕生日よりも後>

学資保険に加入したのが11月1日の場合、18歳を満期に設定していると保険金を受け取る日は「18歳を迎えた後の11月1日」となります。

<契約日が子どもの誕生日よりも前>

生まれる前の8月1日に契約した場合は「18歳を迎えた後の8月1日」が保険金を受け取る日となり、つまり大学入学後になってしまいます。

これは、そもそも学資保険の満期日が子どもが満年齢を迎えた時ではなく「満年齢を迎えた後に訪れる契約した月」に設定されているからです。

大学入学のタイミングに間に合わせたい場合は「誕生日の直後」に契約するのが確実です。

早生まれの子どもは17歳満期にしないと大学入学に間に合わない

早生まれ(1月1日から4月1日の間に誕生)の子どもの場合も注意が必要です。

例えば、子どもの生まれた月が3月の場合、18歳を満期にしたプランに5月に加入すると保険金を受け取るのは18歳を迎えた後の5月、つまり大学入学後になります。

上の例だと高校3年生になった時の5月が受け取る日になるので確実です。

早生まれの場合は大学入学前に資金を用意するためには、17歳を満期に設定しましょう。

「子どもが生まれた月」と「契約する月」を別に考え、保険金を受け取るタイミングを間違えないようにしましょう。

満期時の受取総額はいくらがベスト?

それでは、満期を迎えた時に受け取る総額はいくらがベストなのでしょうか?

子どもが大学に進学することを前提とした学資保険が一般的ですが、「実際に進学時にはいくら必要になるか?」から考えてみます。

大学に進学した場合いくら必要になるか

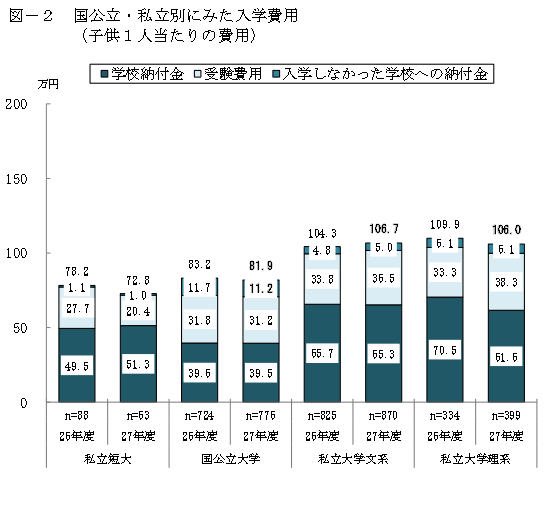

大学入学時にかかるお金の一般的な金額は、以下の図のようになっています。

私立大学の入学費用は理系で106.0万円、文系で106.7万円、国公立大学の入学費用は81.9万円となっており、私立と国公立ではおよそ20万円の差があることが分かります。

引用:日本政策金融公庫総合研究所「教育費負担の実態調査」(PDFファイル)平成28年2月23日発表

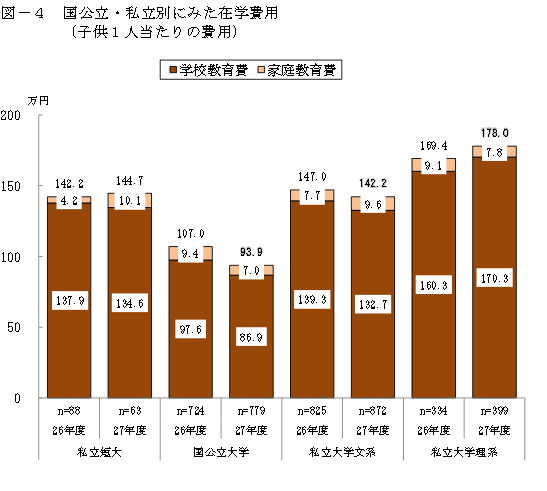

また在学中にかかる1年間の費用は私立大学の理系は178.0万円。国公立大学は93.9万円なのでおよそ1.9倍です。

私立大学の文系は142.2万円で、こちらも国公立大学より1.5倍ほどかかります。

引用:日本政策金融公庫総合研究所「教育費負担の実態調査」(PDFファイル)平成28年2月23日発表

上の図のように、入学時にかかるお金は20万円ほどの差だった私立大学と国公立大学ですが、在学中にかかる教育費は年額で100万円ほどの違いが出てきます。

特に実験などで学費のかかる理系の大学は、私立になると毎年200万円近い金額が必要になります。

余裕を持って準備したいなら受取総額が200万円~300万円になるプランを選ぶと間違いないでしょう。

保険金は、毎年40万円や50万円など在学中に分けて支給されることが一般的です。

月々の保険料はどれくらいになる?

受取総額が300万円になるプランとしては、以下のニッセイのような例があります。

また、ソニー生命も250万円のプランを用意しています。

順番に見ていきましょう。

例:ニッセイ(子ども祝金なし型)

こちらは18歳の満期まで祝い金の設定がなく、大学入学後も毎年50万円が支給されるプランです。

受取総額を300万円にすると毎月の保険料の支払いが13,000円前後と多少高くなりますが、110%という高い返戻率で運用できます。

| ニッセイ(子ども祝い金なし型) | |

|---|---|

| 払い込み年数 | 18年 |

| 返戻率 | 110% |

| 保険料の総額 | 2,725,920円 |

| 保険金の総受取額 | 3,000,000円 |

| 毎月の保険料 | 12,620円 |

| 保障内容 | ・祝い金の特約なし ・18歳の時に第一回学資年金100万円が支給される ・19歳~22歳まで毎年50万円が支給される |

| ※ 契約者は30歳男性で計算しています。 | |

例:ソニー生命(無配当 Ⅲ型)

こちらは、受取総額は250万円ですが毎月の保険料が10,490円と上のニッセイに比べて安く、返戻率も110,3%とほとんど変わりません。

保険料を支払う期間は18年ですが、17歳の時から「進学学資金」として50万円支給され、それ以前の祝い金の設定はありません。

子どもが早生まれの場合や、早めに入学資金を用意したいと考えるなら検討してみたいプランです。

| ソニー生命(無配当 Ⅲ型) | |

|---|---|

| 払い込み年数 | 18年 |

| 返戻率 | 110.3% |

| 保険料の総額 | 2,265,840円 |

| 保険金の総受取額 | 2,500,000円 |

| 毎月の保険料 | 10,490円 |

| 保障内容 | ・祝い金の特約なし ・17歳~22歳まで毎年50万円が支給される |

| ※ 契約者は30歳男性で計算しています。 | |

例:かんぽ生命(はじめのかんぽ)

こちらのプランは受取総額は300万円ですが、保険料の支払総額が302万円と元本割れを起こしています。

元本割れを起こす理由は「子どもが入院や手術を受けることになったら一時金が支給される医療保障が無条件でついてくるから」です。

祝い金の設定はなく18歳になったら300万円が一気に支給されますが、毎月の保険料が14000円近くとほかのプランに比べて高めになっており、お得なプランとは言えません。

| かんぽ生命(はじめのかんぽ) | |

|---|---|

| 払い込み年数 | 18年 |

| 返戻率 | 99.3% |

| 保険料の総額 | 3,020,000円 |

| 保険金の総受取額 | 3,000,000円 |

| 毎月の保険料 | 13,980円 |

| 保障内容 | ・祝い金の特約なし ・18歳の時に300万円が一括で支給される ・入院・手術を受けたときに一時金がおりる |

| ※ 契約者は30歳男性で計算しています。 | |

10000円~15000円の支払いが平均的

上のプランを見てもらうと分かるように、受取総額を300万円に設定したい場合は10,000円~15,000円が平均的な保険料となります。

もちろん契約者や子どもの年齢によっても変わってきますが、加入するのが早ければ早いほど、保険料を安く抑えることができます。

祝い金や医療保障などの特約をつけるとそれだけ保険料も上がりますので、貯蓄を重視するのか保障を優先するのか、自分の家庭に合った学資保険を選びましょう。

貯蓄性を高めるなら、特約はつけずに保険料の年払いや一括払いを利用することで、さらに返戻率を上げることができます。

まとめ

学資保険は銀行の預金と違い、預けているお金を引き出すことができません。途中で解約すると元本割れを起こすリスクもあります。

満期日の設定を間違えると、せっかく高い返戻率で運用ができていても受取り総額に満たない額で解約することになってしまうこともあるので、注意しましょう。

進学するならいくら必要かをあらかじめ知っておくことで、受取り総額をいくらにすれば良いかも分かります。

「いつ、いくら必要か」をしっかり把握して、無駄のない資金の運用を目指しましょう。

「生命保険に加入したいけどどれがお得なのかわからない」

「保険料の負担がきついから解約しようか迷っている」

「自分にとって一番最適な保険に入りたい」

現在日本で加入できる生命保険会社は数十社にのぼり、各社それぞれたくさんのプランを提供しているため、一人で保険選びをするのは非常に難しいです。

保険のビュッフェが提供する無料保険相談サービスでは、保険の専門家(ファイナンシャルプランナー)があなたに最適な保険を紹介してくれます。

保険相談は無料で出来ますし、もちろん「お話だけ聞いて加入しない」でもOK!

ご検討ください。

※保険の見直し一つで年間数万円以上の保険料が変わってくることもあります