子どもの学費を貯めるための手段として学資保険を思い浮かべる人は多くいます。ただ低金利の時代では元本割れする商品もあり、利用するうえではいろいろ注意が必要です。

この記事ではアフラック「夢みるこどもの学資保険」を取りあげ、教育資金の準備手段として利用する価値があるかどうかについて解説します。

Contents

「夢みるこどもの学資保険」は条件次第で元本割れする

「夢みるこどもの学資保険」が元本割れする理由や条件について解説します。

子どもの学費=学資保険と決めつけて加入を申し込む前によく検討してください。

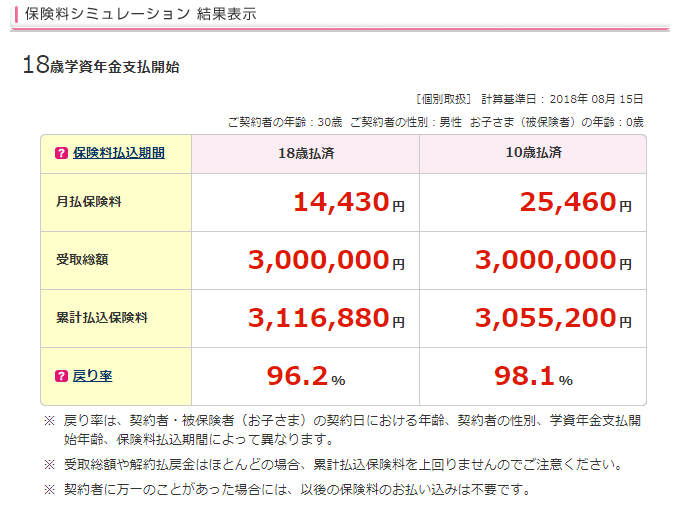

ホームページで試算した結果

結論から言うと、アフラック「夢みるこどもの学資保険」は条件次第で元本割れする商品です。

公式サイト:アフラックの夢みるこどもの学資保険:特長|アフラック

アフラックのホームページでは保険料の試算ができます。

それを元に「30歳の男性が0歳の子どもの教育資金(大学の学費)を貯める目的で、受け取り総額300万円を準備する」という条件で試算してみました。その結果は以下のとおりです。

試算結果には「18歳払済」と「10歳払済」の2つが表示されています。

一般的に貯蓄型の保険は学資保険に限らず、保険料払込の期間を短くするほうが利回りも良くなります。試算結果でも18歳払済より10歳払済のほうが「戻り率」(払った保険料総額に対する受取総額の割合)は良くなっています。

注目してほしいのは戻り率が100%を割っているという点です。つまり、払い込んだ保険料の総額よりも受取総額のほうが少ないということです。

生命保険料控除を考慮した場合も大差なし

学資保険の保険料を支払うと、所得税や住民税の計算において「生命保険料控除」という特典を利用することができます。

関連記事:学資保険で生命保険料控除はされる?

生命保険料控除には以下3種類あります。学資保険の保険料は一般生命保険料控除にあたります。

- 「一般生命保険料控除」

- 「介護医療保険料控除」

- 「個人年金保険料控除」

平成24年1月1日以降に契約したものであれば保険料として支払った金額のうち、所得税は最高で4万円、住民税は最高で2万8千円が「所得控除」の対象となります。

仮に学資保険の保険料でこの満額の控除を受けられるとします。そして所得税と住民税の税率がそれぞれ10%(※)とすると、毎年の控除額は(40,000円+28,000円)×10%=6,800円となります。

6,800円の控除を18年間受けたとすると、その総額は122,400円です。18歳払済の累計払込保険料からこの金額を差し引いて戻り率を再計算すると、3,000,000円÷(3,116,880円-122,400円)≒100.2%となりますので、かろうじて元本割れしない程度です。

※所得税と住民税は年収が400万円~500万円程度の一般的な家庭を想定して計算しています。

※この計算は学資保険の加入によって節税効果を最大限に得られたときの試算です。節税効果がゼロとなるケースもあります。

※復興特別所得税は計算に与える影響が小さいので考慮していません。

「夢みるこどもの学資保険」が元本割れする理由

学資保険が元本割れするのは預貯金のようにお金を預けているだけでなく、保険としての保障がついているからです。

一般的に学資保険の場合、契約者に万が一のことがあったときはそれ以降の保険料が免除されます。これが死亡保険と同じ効果をもたらします。言うまでもなく、預貯金にこのような機能はありません。学資保険の保険料にはこの保障の対価が含まれています。

また、保険会社は保険料として預かった金額を運用して契約者に還元しますが、低金利ではお金を殖やすことが難しいです。

100万、200万というお金を運用するのと100億、200億というお金を運用するのではその難易度は大きく違いますし、資金を減らすことができないのでリスクの高い投資ができません。

そのため預かったお金を運用して得る利益よりも保障の対価が大きくなり、結果として元本割れするということなのです。

こうしたことはアフラックの学資保険に限らず一般的な学資保険であれば同じような傾向にあります。そのため、低金利の時代では元本割れしない学資保険を探すほうが難しいです。

ソニー生命の学資保険は利回りが高い

学資保険の中でも唯一、例外と言えるのがソニー生命の学資保険です。

公式サイト:学資金準備スクエア|ソニー生命

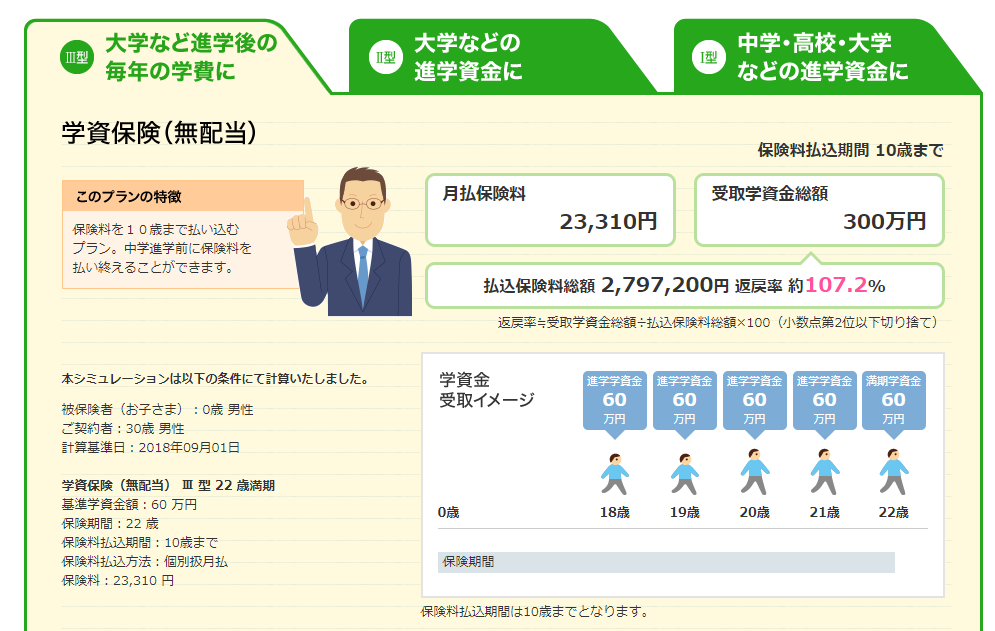

ソニー生命の学資保険もシミュレーションページが用意されています。先述の例と同じ条件で試算してみた結果は以下のとおりです。

こちらは10歳払済の結果ですが、戻り率は107.2%です。「夢みるこどもの学資保険」が98.1%ですからかなり大きな差です。支払う保険料の総額は25万8千円も違います。

もちろん、ソニー生命の学資保険も保険なので契約者に万が一のことがあればそれ以降の保険料は払込が免除されます。

両者の違いは保険金の受け取りのタイミングです。アフラックの学資保険は18歳の誕生日後に迎える契約応当日(契約した日と同じ日付)に第1回の学資年金を受け取り、全4回で受け取るという試算になっていますが、ソニー生命の場合は5回(5回目は卒業時)に受け取るという条件での試算になっています。

卒業時にお金を受け取ることに意味はありますか?

学資保険は大学入学時に一括で保険金を受け取ることもできますし、年金形式で年度ごとに受け取ることもできます。そしてその条件次第で大きく利回りが変わります。こうした試算は代理店で行ってもらうと簡単なので、加入を検討しているなら代理店で相談しましょう。

終身保険を学資保険の代わりに利用する方法もある

終身保険を学資保険の代わりに利用する方法の知名度は高くなっていますが、学資保険より有利になるケースはそれほど多くありませんので注意してください。

どうして学資保険の代わりになるのか

保険を利用して子どもの教育資金を準備するという場合は、終身保険という貯蓄型の保険を利用することも検討してみてください。

終身保険は子どもの教育資金を貯めるための保険ではありませんが、使い方を間違えなければ同じような機能が期待できます。そのため代理店に相談に行くと、学資保険の代わりに提案されることがあります。

終身保険は基本的に生涯加入するという前提で契約するものですが、解約することで解約返戻金を受け取ることができます。そのため学費が必要なタイミングに合わせて解約返戻金を受け取れば学資保険のように使えるのです。

ただし終身保険も例外ではなく低金利の影響を受けているため、終身保険を使えば学資保険よりも必ず有利になるわけではないので注意してください。

学資保険の代わりに使えるのは「低解約返戻金型終身保険」

学資保険よりも有利になる可能性のある終身保険は「低解約返戻金型終身保険」と呼ばれるものです。

低解約返戻金型終身保険は契約してから一定の期間、解約返戻金が低くおさえられているため一般的な終身保険よりも利回りが高くなっています。

子どもの教育費を貯める場合は子どもが教育費を必要とするまでという時間の制約があるため、その条件で利回りの良い終身保険は少ないのですが、一例を挙げればオリックス生命の「RISE(ライズ)」があります。

公式サイト:終身保険RISE[ライズ]|オリックス生命保険

先述の例と条件をなるべくそろえて試算すると、保険料の払込を終えた時点での払戻率は97.5%となります(払込期間10年)。それから学費を必要とするまで時間がありますのでその間にある程度は増えていきます。ただホームページのシミュレーションではその金額がわかりません。

あと終身保険でシミュレーションするときに注意してほしいのは、解約返戻金が必要な金額になるようにしないといけない点です。

保険金額はあくまで万が一のことがあったときの受取額なので、300万円を受け取りたければ保険金額はそれ以上に設定する必要があります。

こうした計算はネットで行うことに限界があります。そのため複数の保険会社を扱う保険代理店で試算してもらって比較するのがベストです。

元本割れをなるべく避けるには

学資保険や終身保険を利用するうえで元本割れをなるべく避け、できるだけ有利に運用したいのであれば以下の点に注意してください。

- 払込期間を短くする

- 保険金の受け取り期間を長くする

- 早めに準備する

- 有利な商品を選ぶ

払込期間を短くする

貯蓄型の保険の場合、保険料の支払期間を選べることが多いです。

月払いよりは年払い、年払いよりは一括払いのほうが保険料の総額が安くなります。そのため学資保険を利用するなら10年で払込を終えるくらいにすると良いでしょう。

一括払い<年払い<月払い

保険金の受け取り期間を長くする

保険金は一括で受け取るよりも、数年にわたって受け取るほうが利回りが良くなります。

学資保険の場合は大学入学前に一括して受け取る場合と年度ごとに受け取る場合の2つが選べることが多いですが、一括で受け取る必要がなければ年金形式で受け取るほうが良いでしょう。

早めに準備する

運用期間が長いほうが返戻率も良くなります。

学資保険は子どもが産まれる140日前から加入できますので、加入することに迷いがなければなるべく早めに申し込みましょう。

なお終身保険であればそうした制約がありませんのでそれより早く加入することができます。

有利な商品を選ぶ

先述しているとおりホームページやパンフレットで得られる情報は限りがありますし、多くの商品から選ぶのは大変です。

そのためできれば複数の保険会社の商品を扱う代理店で選んでもらうほうが良いです。

まとめ

子どもの教育資金を準備する手段として学資保険は定番ではありますが、学資保険に加入すればそれで大丈夫と思考停止してしまうのはよくありません。

特に保険は仕組みが複雑であるため、一般の人が何となく選んでしまうと思わぬ落とし穴にハマります。なるべくプロに相談して選んでもらいましょう。

「生命保険に加入したいけどどれがお得なのかわからない」

「保険料の負担がきついから解約しようか迷っている」

「自分にとって一番最適な保険に入りたい」

現在日本で加入できる生命保険会社は数十社にのぼり、各社それぞれたくさんのプランを提供しているため、一人で保険選びをするのは非常に難しいです。

保険のビュッフェが提供する無料保険相談サービスでは、保険の専門家(ファイナンシャルプランナー)があなたに最適な保険を紹介してくれます。

保険相談は無料で出来ますし、もちろん「お話だけ聞いて加入しない」でもOK!

ご検討ください。

※保険の見直し一つで年間数万円以上の保険料が変わってくることもあります