学資保険は多くの保険会社がプランを出しています。

イメージキャラクターにハローキティを採用していることでおなじみ、フコク生命の「みらいのつばさ」は、「祝い金の据え置きが可能」という魅力のほかにも「兄弟割引がある」など、ほかの商品とは違うメリットがある商品です。

以前は高い返戻率でお得なプランが用意されていましたが、2017年4月に保険料の標準利率見直しが行われ保険料が値上がりしたことで、返戻率がぐっと下がってしまいました。

また、気をつけたい点として「一括払いができない」「プランを途中で変更できない」などのデメリットもあります。

ここでは、フコク生命の「みらいのつばさ」のメリット・デメリットをご紹介します。

Contents

「みらいのつばさ」ってどんな保険?

フコク生命が販売している「みらいのつばさ」は、主に以下の特徴があります。

- 「ステップ型」と「ジャンプ型」の2つからプランを選べる

- 「ステップ型」は祝い金の設定が多い

- 保険料の払い込み期間が11年・14年・17年から選べる

- 「兄弟割引」がある

- 満期が22歳で固定されている

以前は高い返戻率で人気があった「みらいのつばさ」ですが、2017年4月に行われた保険料の標準利率見直しに伴って返戻率はかなり低くなり、2つのプランのどちらを選んでもあまり差がないプランとなっています。

その代わり、以前は保険金の払込期間は17年で固定だったものが、現在は11年・14年も選べるようになっていて、少しでも返戻率を上げたいというときでも対応できるようになっています。

また、「ステップ型」はほかの保険会社が出している学資保険より祝い金の設定が多いので、家計の負担を助けてくれるなどのメリットは変わっていません。

まずはプランの内容からチェックしていきましょう。

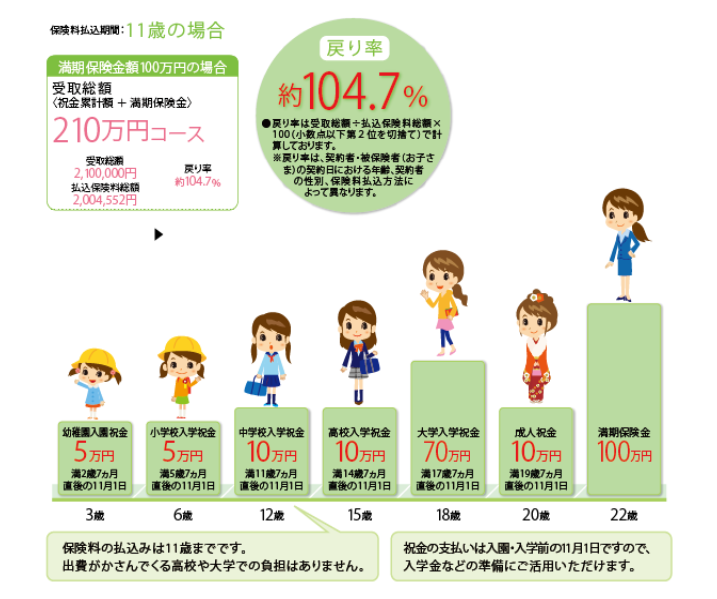

最大6回支給されるステップ型

「ステップ型」は満期まで6回に渡って祝い金が支給されます。

幼稚園に入園する3歳のタイミングで支払われるなど、ほかの保険会社のプランに比べて早い年齢から支給されるのが特徴です。

祝い金は年齢が上がると支給される金額も多くなり、進学時にかかる家計の負担をより軽くすることができます。

しかし、18歳に「大学入学祝金」を受け取った以降は20歳のときに「成人祝金」、22歳の満期時に「満期保険金」の支給があるだけなので、大学に在学中の学費を毎年まかなうような使い方はできません。

祝い金は据え置くことが可能で、次回の支給まで持ち越したり、好きなときに引き出すことができます。また、据え置かれた保険金は利息がついて運用されます。

ステップ型のプラン一例

下の図は、契約者が30歳男性、子どもの年齢が0歳のときに加入した場合の例です。

以前は108.4%の返戻率で運用されていたプランですが、2017年4月より保険料が値上がりし、101.2%まで下がりました。

毎月の保険料も1万円と決してお得とは言えず、同じ内容ならほかにも良いプランがあるといえます。

| フコク生命「みらいのつばさ」ステップ型 | |

|---|---|

| 払込期間 | 17年 |

| 返戻率 | 101.2% |

| 毎月の保険料 | 10,170円 |

| 保険料の支払総額 | 2,074,680円 |

| 保険料の支給総額 | 2,100,000円 |

| 兄弟割引 | 適用なし |

| ※ 契約者は30歳男性、被保険者は0歳で計算しています。 | |

同じ条件で、保険料の払込期間を11年、14年に設定したものが以下の表です。

| フコク生命「みらいのつばさ」ステップ型 返戻率の比較 | ||

|---|---|---|

| 払込期間 | 11年 | 14年 |

| 返戻率 | 104.7% | 103.0% |

| 毎月の保険料 | 15,186円 | 12,131円 |

| 保険料の支払総額 | 2,004,552 円 | 2,038,008 円 |

| 保険料の支給総額 | 2,100,000円 | 2,100,000円 |

このように、支払い年数を短くしたとしても、返戻率が大きく上がることはありません。

祝い金があるプランは保険会社にとって保険金を支払う機会が増えるというリスクがある分、返戻率も低くなってしまいます。

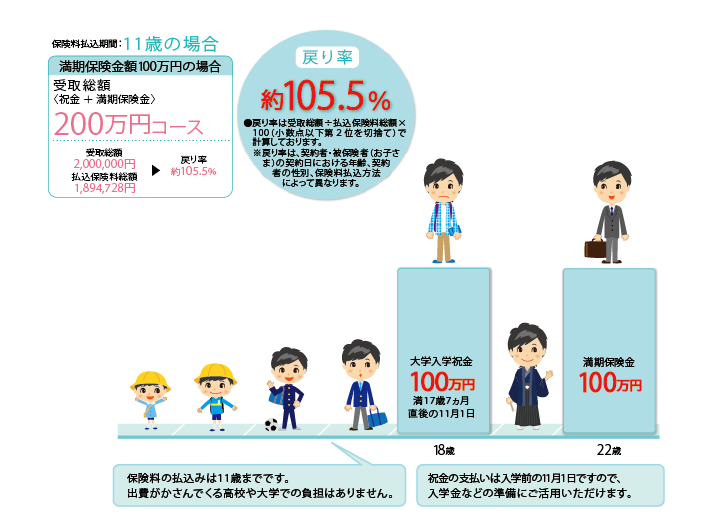

大学進学に備えるジャンプ型

「ジャンプ型」は保険金の支給は18歳の「大学入学祝金」と22歳の「満期保険金」のみで、それ以前の祝い金の設定はありません。

一番お金のかかる大学進学時にまとまった資金が準備できるプランとなっていて、以前は「ステップ型」より高い返戻率で運用できるのが魅力でした。

しかし、2017年4月より保険料の値上げに伴い返戻率も大きく下がってしまい、今では決してお得なプランとは言えなくなっています。

しかも、こちらも18歳から22歳まで毎年支給される保険金はないので、大学在学中の学費などをまかなうような使い方はできないのが残念な点です。

ジャンプ型のプラン一例

下の図は、契約者が30歳男性、子どもの年齢が0歳のときに加入した場合の例です。

以前は110.1%という高い返戻率で運用ができていたこちらのプランでしたが、現在は101.9%と決してお得とは言えなくなりました。

| フコク生命「みらいのつばさ」ジャンプ型 | |

|---|---|

| 払込期間 | 17年 |

| 返戻率 | 101.9% |

| 毎月の保険料 | 9,614円 |

| 保険料の支払総額 | 1,961,256 円 |

| 保険料の支給総額 | 2,000,000円 |

| 兄弟割引 | 適用なし |

| ※ 契約者は30歳男性、被保険者は0歳で計算しています。 | |

同じ条件で、保険料の払込期間を11年、14年に設定したものが以下の表です。

| フコク生命「みらいのつばさ」ジャンプ型 返戻率の比較 | ||

|---|---|---|

| 払込期間 | 11年 | 14年 |

| 返戻率 | 105.5% | 103.8% |

| 毎月の保険料 | 14,354 円 | 11,467 円 |

| 保険料の支払総額 | 1,894,728 円 | 1,926,456 円 |

| 保険料の支給総額 | 2,000,000円 | 2,000,000円 |

「ステップ型」と同じく、支払い年数を短くしても返戻率が大きく上がることはありません。

プランの共通点

ステップ型とジャンプ型の共通点は以下の点があります。

- 満期は22歳のみ

- 契約できる子どもの年齢は7歳まで

- 契約者が死亡した場合は以降の保険料の払い込みが免除になる

フコク生命「みらいのつばさ」のメリット

「みらいのつばさ」に加入するとどんなメリットがあるのでしょうか。

<「みらいのつばさ」のメリット>

- 「ステップ型」なら祝い金の設定が多い

- 払い込み期間が選べる

- 兄弟割引がある

「ステップ型」なら祝い金の設定が多い

「ステップ型」は22歳の満期まで計6回にわたって祝い金が支給されます。

以下のような特徴があるので少しでも家計の負担を減らしたい家庭には大きな助けとなるプランです。

- 幼稚園から小学校、中学校など進学のタイミングで保険金が支払われること

- 支給される保険金も上がっていくこと

また、祝い金は据え置くこともできるので、後でまとめて受け取ることもできます。

払い込み期間が選べる

ステップ型もジャンプ型も、保険料の払い込み期間を以下の3つから選ぶことができます。

- 11年

- 14年

- 17年

以前は17年で固定されていましたが、2017年4月に行われた保険料の標準利率見直しに伴い、さらに短い期間で払い終えることができるように変更されました。

保険料は早い期間で全額を支払うことができれば、保険会社にとってその分保険金をプールしておける期間も長くなります。そのため、少しでも返戻率を上げることで契約者にとってメリットを提供しています。

また17年に設定したとしても、一番お金のかかる大学進学時前に保険料を払い終えることができるので、その後の家計の負担が軽くなることは良いですね。

兄弟割引がある

「みらいのつばさ」には兄弟割引があります。

例えば満期時に受け取る保険総額を100万円に設定した場合、二人目の子どもが加入すると保険料が100円割引されます。

また、満期時の保険総額が10万円上がるごとに10円の割引になっていきます(月払いの場合)。

契約者が同じであることが条件ですが、少しでも保険料が安くなるのでお得ですね。

フコク生命「みらいのつばさ」のデメリット

それでは、「みらいのつばさ」にはどんなデメリットがあるのでしょうか。

<「みらいのつばさ」のデメリット>

- 一括払いができない

- プランを途中で変更できない

- 満期が22歳で固定されている

一括払いができない

「みらいのつばさ」には一括払いの設定がありません。

保険料の支払いには月払いのほかに年払いが選択できるようになっており、年払いにすると月払いより多少保険料が安くなります。

ほかの保険会社だと一括払いを選べばより大きな割引が受けられるのですが、「みらいのつばさ」にはその設定がないことはデメリットだといえます。

ですが「全期前納」払いは可能なので、お金を用意できるのであれば利用してみるのも良いでしょう。

保険料は『全期前納払い>年払い>月払い』の順で安くなります。

プランを途中で変更できない

最初はステップ型で契約し、後でジャンプ型に変更するなど、契約の途中でプランを変えることはできません。

加入するときはどちらのプランが自分の家庭にあっているか慎重に選ぶ必要があります。

満期が22歳で固定されている

ステップ型とジャンプ型、どちらのプランを選んでも、満期は22歳と固定されています。

満期を繰り上げることも可能ですが、その場合は返戻率が下がり受取総額が22歳満期のときより減るので、注意が必要です。

また、大学在学中の学費や生活費をまかなうような使い方ができない点はデメリットですね。

フコク生命の「みらいのつばさ」はこんな家庭に向いています

- 祝い金を多く受け取りたい

- 22歳の満期で問題がない

子どもの成長に合わせて細かく祝い金が設定されている「ステップ型」は、進学などお金のかかるタイミングで少しでも家計の負担を減らしたい家庭には向いています。

祝い金以外の特約(医療保障や育英年金など)がなく、シンプルな内容で分かりやすいことも特徴です。

満期が22歳で固定されているので、それでも問題がないという家庭にはメリットのある学資保険といえます。

逆に、以下のような家庭には、「みらいのつばさ」はおすすめできません。

- 貯蓄重視で学資保険を選びたい

- 特約をもっと充実させたい

- 満期の年齢に融通のきく学資保険が良い

まとめ

業界の中でも、以前は高い返戻率で人気だったフコク生命「みらいのつばさ」ですが、保険料が値上がりし返戻率が大きく下がってしまった現在は、決してお得な学資保険とは言えなくなっています。

特に貯蓄性の高さが求められる学資保険では「ステップ型」「ジャンプ型」のどちらを選んでも返戻率の低さがネックになります。

ですが、細かい祝い金の設定があったり据え置きができたりと使い勝手が良い面もあり、そのときの家庭の状況に合わせて運用していきたいという家庭には選択肢の一つになるでしょう。

「生命保険に加入したいけどどれがお得なのかわからない」

「保険料の負担がきついから解約しようか迷っている」

「自分にとって一番最適な保険に入りたい」

現在日本で加入できる生命保険会社は数十社にのぼり、各社それぞれたくさんのプランを提供しているため、一人で保険選びをするのは非常に難しいです。

保険のビュッフェが提供する無料保険相談サービスでは、保険の専門家(ファイナンシャルプランナー)があなたに最適な保険を紹介してくれます。

保険相談は無料で出来ますし、もちろん「お話だけ聞いて加入しない」でもOK!

ご検討ください。

※保険の見直し一つで年間数万円以上の保険料が変わってくることもあります