東京海上日動あんしん生命では「がん治療支援保険NEO」と「がん診断保険R」という2種類のがん保険を販売しています。

「がん治療支援保険NEO」はごく一般的ながん保険ですが「がん診断保険R」は「使わなかった保険料が戻ってくる」という触れ込みの、他社ではあまり見かけないタイプのがん保険です。

一見すると保険料が戻る保険なのでオトクに見えますが、実際はメリットが少ないので加入するなら慎重に検討する必要があります。

この記事では「がん診断保険R」を検討している人のために、そのメリットとデメリットをわかりやすく解説します。

Contents

「がん診断保険R」はどんな保険?

東京海上日動あんしん生命の「がん診断保険R」は「使わなかった保険料が戻ってくる」のがウリのがん保険です。

公式サイト:がん診断保険R|東京海上日動あんしん生命

がん保険は掛け捨ての商品が大半ですが「がん診断保険R」は所定の条件を満たすと保険料が戻るので、掛け捨てと貯蓄型の中間的な性質をもつ商品と言えます。ただし以下の点に注意してください。

- 戻るのは主契約の保険料のみが対象

- 戻るのは70歳までに支払った保険料が対象

戻るのは主契約の保険料のみが対象

「がん診断保険R」の主契約は診断給付金と健康還付給付金の2つです。健康還付給付金はこの保険独自の仕組みなので、実質は診断給付金のみと言えます。

戻る対象となるのはこの主契約の保険料のみで、特約の保険料は対象となりません。「がん診断保険R」には入院給付金や通院給付金、抗がん剤治療給付金などの特約もありますが、これらは含まれないので注意してください。

戻るのは70歳までに支払った保険料が対象

また、戻る対象となるのは70歳までに支払った保険料で、さらにそのうち給付金として受け取っていない金額に限られます。

つまり、保険料として70歳までに総額150万円を支払い、その間に給付金として100万円を受け取っている場合、戻るのは50万円のみということです。

診断給付金は再発に対応しており2年に1回、何度でも受け取れるので支払保険料の累計を上回ることがありますが、この場合は戻るお金はありません。また、70歳以降は普通に保険料を支払う必要があります。

「がん診断保険R」を他の保険と比較して検証

「がん診断保険R」に加入する価値があるのかどうか、おおよそ同じ保障を得られるFWD富士生命「新がんベスト・ゴールドα」と比較して検証します。新がんベスト・ゴールドαについては以下の記事をご覧ください。

30歳の男性が以下の条件でそれぞれの保険に加入して、支払う保険料の総額と受け取れる給付金の総額を比較します。「がん診断保険R」については主契約のみです。

- 診断給付金:200万円(上皮内新生物も同額)

- 保険料:終身払

- 90歳で死亡すると仮定

「新がんベスト・ゴールドα」の診断給付金は悪性新生物のみが対象なので、上皮内新生物特約を付加することで調整します。ただし上皮内新生物の給付金は上限が100万円なので、特約保険料(268円)を2倍にして試算しました。

その結果、保険料は以下のとおりとなりました。

- がん診断保険Rの月額保険料:6148円

- 新がんベスト・ゴールドαの月額保険料:3528円(3260円+268円)

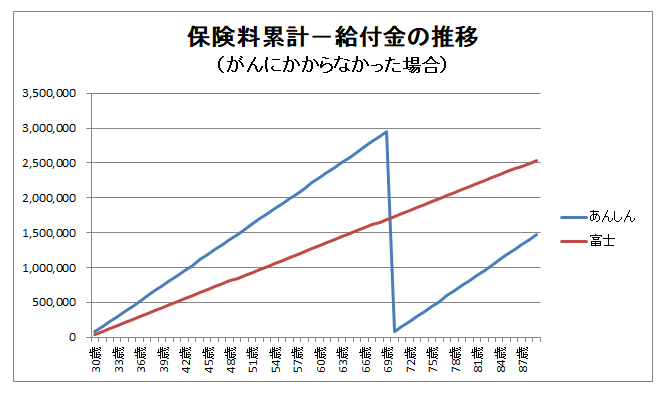

生涯、1度もがんにかからなかった場合

生涯、1度もがんにかからなかった場合の保険料総額と受け取る給付金は以下のとおりです。

(がん診断保険R)

- 30歳~90歳の間で支払う保険料の総額 6148円×12カ月×60年=4,426,560円

- 70歳の時点で受け取る健康還付給付金 6148円×12カ月×40年=2,951,040円

- 保険料と給付金の差額 4,426,560円-2,951,040円=1,475,520円

(新がんベスト・ゴールドα)

- 30歳~90歳の間で支払う保険料の総額 3528円×12カ月×60年=2,540,160円

- 受け取る給付金 0円

- 保険料と給付金の差額 2,540,160円-0円=2,540,160円

これを図にすると以下のとおりです。がん診断保険Rは70歳の時点で給付金を受け取っているので、急激に金額が減っています。

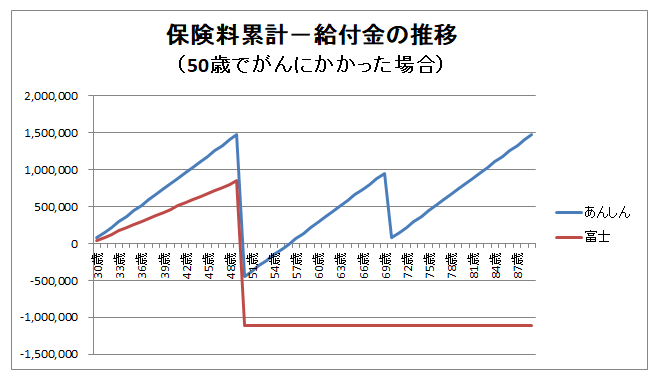

50歳のときにがんにかかり給付金を1度受け取った場合

50歳のときにがんにかかり、給付金を1度受け取った場合の保険料総額と受け取る給付金は以下のとおりです。

(がん診断保険R)

- 30歳~90歳の間で支払う保険料の総額 6148円×12カ月×60年=4,426,560円

- 50歳のときに受け取る診断給付金 2,000,000円

- 70歳の時点で受け取る健康還付給付金 6148円×12カ月×40年-2,000,000円=951,040円

- 保険料と給付金の差額 4,426,560円-2,000,000円-951,040円=1,475,520円

(新がんベスト・ゴールドα)

- 30歳~90歳の間で支払う保険料の総額 3528円×12カ月×20年=846,720円

- 50歳のときに受け取る診断給付金 2,000,000円

- 支払保険料と給付金の差額 846,720円-2,000,000円=△1,153,280円

これを図にすると以下のとおりです。

新がんベスト・ゴールドαがマイナスになっている理由は、悪性新生物にかかると以降の保険料の払込が免除されるからです。

新がんベスト・ゴールドαは診断給付金がもらえるだけでなく、この保障がデフォルトでついているのです。しかし、がん診断保険Rにはこの保障がありません。

そのため、上記計算式でも支払保険料の総額が30歳~50歳までの20年分となっているのです。その結果、新がんベスト・ゴールドαの場合は支払う保険料の総額を給付金の金額が上回るのです。

50歳のときにがんにかかり、60歳で再発して給付金を2回受け取った場合

50歳のときにがんにかかり、60歳で再発して給付金を2回受け取った場合の保険料総額と受け取る給付金は以下のとおりです。

(がん診断保険R)

- 30歳~90歳の間で支払う保険料の総額 6148円×12カ月×60年=4,426,560円

- 50歳、60歳のときに受け取る診断給付金 2,000,000円×2=4,000,000円

- 70歳の時点で受け取る健康還付給付金:支払保険料総額 6148円×12カ月×40年=2,951,040円 < 受取給付金の総額 4,000,000円 したがって0円

- 支払保険料と給付金の差額 4,426,560円-4,000,000円-0円=426,560円

(新がんベスト・ゴールドα)

- 30歳~90歳の間で支払う保険料の総額 3528円×12カ月×20年=846,720円

- 50歳、60歳のときに受け取る診断給付金 2,000,000円×2=4,000,000円

- 支払保険料と給付金の差額 846,720円-4,000,000円=△3,153,280円

これを図にすると以下のとおりです。

新がんベスト・ゴールドαの場合、1度目の給付金を受け取った時点で以降の保険料は払込が免除されています。そのため、保険料累計額はがんの診断が1回だけのときと同じです。

しかし診断給付金は2回受け取っているので、支払った保険料を大幅に上回っています。がんにかからなければ生涯で約250万円の保険料を支払いますが、不幸にもがんにかかり、かつ再発した場合は受け取る給付金が保険料を大きく上回ります。これぞ保険という感じではないでしょうか。

「がん診断保険R」のデメリット(注意点)

以上で解説した点のほか、がん診断保険Rには以下の注意点があります。

- 70歳までに死亡した場合はお金が戻らない

- 途中解約しても解約返戻金がない

70歳までに死亡した場合はお金が戻らない

健康還付給付金を受け取る条件は、70歳の時点で生存していることです。そのため70歳になる前に死亡した場合、保険料はまったく戻りません。

保険料が戻るからこそ一般的ながん保険よりも高い保険料を支払うわけですが、70歳前に死亡してしまうとその目論見が外れてしまいます。

途中解約しても解約返戻金がない

がん診断保険金Rは貯蓄型の保険ではないので、70歳を迎える前に解約した場合もお金が戻りません。一般的ながん保険と比べてかなり保険料が高いので、契約するときは十分に注意してください。

まとめ

東京海上日動あんしん生命のがん保険「がん診断保険R」は支払った保険料が戻るというのがウリの保険です。しかし保険料は高く、メリットが少ないというのが正直な印象です。

70歳までにがんにかからなければオトクな保険かもしれませんが、それまでの間に死亡したり、解約することになると他の保険に加入した場合と比べてかなり不利になります。

がん診断保険Rはメリットの得られる条件がかなり限られているので、加入するなら代理店で十分に説明を受け、よく検討して決めましょう。

「生命保険に加入したいけどどれがお得なのかわからない」

「保険料の負担がきついから解約しようか迷っている」

「自分にとって一番最適な保険に入りたい」

現在日本で加入できる生命保険会社は数十社にのぼり、各社それぞれたくさんのプランを提供しているため、一人で保険選びをするのは非常に難しいです。

保険のビュッフェが提供する無料保険相談サービスでは、保険の専門家(ファイナンシャルプランナー)があなたに最適な保険を紹介してくれます。

保険相談は無料で出来ますし、もちろん「お話だけ聞いて加入しない」でもOK!

ご検討ください。

※保険の見直し一つで年間数万円以上の保険料が変わってくることもあります