FWD富士生命の「新がんベスト・ゴールドα」はFPからの評価も高いヒット商品です。ヒットした理由は主に診断一時金のみのシンプルな設計が可能な点にあります。

この記事では「新がんベスト・ゴールドα」のメリットやデメリット、加入するときのおすすめプランなどについて解説します。

Contents

FWD富士生命「新がんベスト・ゴールドα」が選ばれる理由

FWD富士生命「新がんベスト・ゴールドα」はがん保険のヒット商品で、保険商品の人気ランキングでも上位に来ることが多いです。

公式サイト:新がんベスト・ゴールドα|FWD富士生命

一般的ながん保険の場合、がんと診断確定されるとまとまった金額の一時金に加え、入院したらいくら、通院したらいくら、放射線治療を受けたらいくらという給付金の支払い方をする保障がセットになっています。

しかし「新がんベスト・ゴールドα」は診断一時金のみで加入することが可能です。ここが支持されている理由と考えて良いでしょう。

「がんは通院で治療することが多いし、抗がん剤治療を受けることも多いので、通院したり抗がん剤治療を受けたりしたらその分の給付金がもらえたほうがいいじゃないか」と考える人も多いかもしれません。

しかし、こうした給付金は実際に治療をしないと受け取れません。

診断一時金ならがんと診断確定された時点でまとまったお金を受け取れるので、治療法に左右されない点が大きなメリットです。そのため、FPでも一時金で受け取ることを支持する人が多いのです。

「新がんベスト・ゴールドα」の保障内容をチェック

「新がんベスト・ゴールドα」は、以下の3つで構成されています。

- 主契約:必ず契約する必要がある保障

- 特則:加入時のみ付加できる保障

- 特約:特約は契約期間の途中でも付加できる保障

以下、それぞれのポイントについて解説します。

主契約の診断給付金は50~300万円の範囲で選べる

「新がんベスト・ゴールドα」の主契約は診断給付金のみです。金額は50万円~300万円の範囲で、10万円単位で選べます。

保障の対象となるのは悪性新生物のみで、上皮内新生物は対象外です。上皮内新生物の保障がほしい場合は特約を付加することが必要になります。

「新がんベスト・ゴールドα」の診断給付金は再発にも対応しています。前回の支払事由に該当した日から2年経過後に再びがんと診断確定され、その治療を目的として入院または通院を開始すると、同額の診断給付金を受け取ることができます。

「新がんベスト・ゴールドα」の2回目以降の診断給付金は「通院のみでも支払われる」点が大きなポイントです。なぜなら他社のがん保険の場合、2回目以降は入院が条件となっていることが多いからです。がんは通院で治療することが増えているので、入院しなくても受け取れるほうが安心です。

他社商品と比較して保険料が高いと感じた場合、この点がどうなっているかよく確認してください。入院が条件となっている可能性が高いです。

特則は1つのみ

「新がんベスト・ゴールドα」に付加できる特則は「悪性新生物診断給付金割増給付特則」のみです。

これは、主契約である悪性新生物診断給付金を2回目以降に受け取るとき、主契約の診断給付金に上乗せして受け取れる一時金です。金額は主契約の診断給付金と同額か、その2倍です。

この特約の趣旨はパンフレットで明らかにされていませんが、再発時は治療の選択肢が減って自由診療を利用する可能性が高いと想定しているのかもしれません。2回目以降のみ増額できるのは、他社にはない珍しい保障です。

特約を付加して一般的ながん保険のようにすることも可能

ここでは「新がんベスト・ゴールドα」の主な特約について解説します。

上皮内新生物診断給付金特約

上皮内新生物と診断確定されたときに、10万円~100万円を受け取れる特約です。上皮内新生物は治療に高額な費用がかからないので、悪性新生物のときのような高額な保険金額にする必要はありません。

また、医療保険に入っているならそちらからも給付金がもらえるので、医療保険に入っていない場合に10万円~20万円程度で加入するというのも1つの考え方です。

がん治療給付金特約

健康保険の対象となる抗がん剤治療や放射線治療、ホルモン療法を受けるために入院または通院したときに5万円~30万円の給付金を受け取れる特約です。

診断給付金をまとまった金額に設定しているなら基本的にはなくても良いのですが、ホルモン療法は長ければ10年続くこともあります。ホルモン療法の費用は年間で数万円程度なので、あえてこの特約を付加するまでもないかもしれません。

参考:Q16.初期治療には,どのくらいの治療費がかかりますか。|日本乳癌学会

悪性新生物初回診断一時金

主契約の診断給付金を受け取れるとき、同時に受け取れる一時金です。金額は50万円~250万円の間で、10万円単位で設定します。

初回だけ診断給付金を増額しておくことができるので、柔軟な保障の設計ができるというメリットがあります。女性が乳がん治療における乳房再建費用を想定して付加するという使い方もできるでしょう。

なお、悪性新生物診断給付金割増給付特則と同時に契約することはできません。

がん先進医療特約

厚生労働大臣が指定する先進医療を受けたとき、その固有の費用(技術料といいます)を保険会社から受け取れる特約です。先進医療はがんの治療法が多く含まれているので、いざという時は役立つ可能性があります。

給付金は以下の2種類あります。

- がん先進医療給付金

- がん先進医療一時金

がん先進医療一時金はがん先進医療給付金の10%相当額です。

これは、先進医療が厚生労働大臣から指定されている医療機関で行われたものでないと該当しないため、遠方の医療機関を利用する場合の交通費などを想定したものです。最近はこうした費用も負担してくれる商品が増えています。

がん疼痛ケア給付金特約

がんにかかるとおよそ7割の人が痛みを感じると言われています。この痛みを和らげる処置を疼痛ケア(緩和ケア)と言い、これを目的として入院または通院をすると5万円~30万円の給付金を、月に1回を限度として受け取ることができる特約です。

この特約は「疼痛ケアを目的とした」入院または通院をしたときが対象なので、治療を目的とした場合では支払われないでしょう。そのため、末期で治療法がない段階を想定したものではないかと考えられます。

費用については健康保険が使えるので、入院しても一般的な病気とさほど変わらないと考えられます。また一時金でまかなうこともできるので、必ずしも必要という特約ではないでしょう。

女性がんケア特約

乳房観血切除術(1乳房1回)、卵巣観血切除術、子宮観血切除術のいずれかを受けたとき(女性がん手術給付金)、または乳房再建術を受けたとき(乳房再建術給付金)に10万円~30万円を受け取れる特約です。

女性がん手術給付金は、該当する手術を受けたからといって費用が余計にかかるわけではないので不要と言って良いでしょう。乳房再建術の費用は悪性新生物診断給付金に上乗せするほうがムダがないと言えます。

がん手術特約

がんの治療を直接の目的として手術を受けたときに10万円~30万円の給付金を回数無制限で受け取れる特約です。これも悪性新生物診断給付金でまかなえるので、必要とは言えないでしょう。

おすすめの保障内容

「新がんベスト・ゴールドα」に加入する場合の設計は、以下のような組み合わせがおすすめです(あくまで一例であり、加入する人の条件によって最適なプランは変わります)。

- 悪性新生物診断給付金(主契約):100~200万円程度

- 上皮内新生物診断給付金:10万円~20万円程度(医療保険に入っていないなら)

- がん先進医療特約

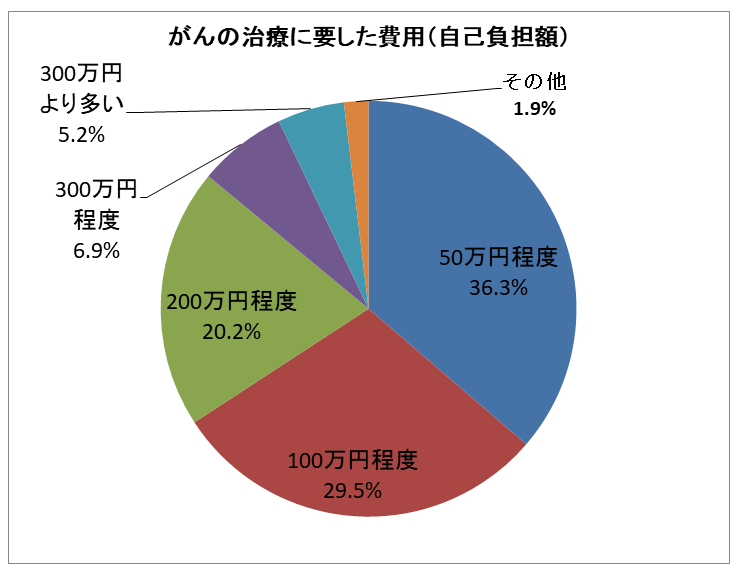

がんの治療費は200万円以内でおさまることが多いというデータがあるので、診断給付金を100万円~200万円程度に設定しておくとたいていはまかなえるでしょう。

不安なら、初回診断一時金を付加して初回だけ少し金額を積み増ししておくというのも良いです。

引用元:がんへの備え”三種の神器”は「早期発見のための検診受診」「がんに関する知識」「経済的備え」|アフラック生命

おすすめプランの保険料は?

前項で例示したプランで加入する場合、ホームページで月額保険料を試算すると以下のようになります(診断給付金200万円、がん先進医療特約、単位:円)。

なお、上皮内新生物診断給付金は10万円から10万円単位で契約できますが、ホームページでは50万円からしか試算ができませんので考慮していません。

| 男性 | 女性 | |

| 20歳 | 2,033 | 2,002 |

| 25歳 | 2,476 | 2,414 |

| 30歳 | 3,098 | 2,970 |

| 35歳 | 3,860 | 3,476 |

| 40歳 | 4,798 | 3,970 |

まとめ

FWD富士生命の「新がんベスト・ゴールドα」は、上皮内新生物の保障を特約で付加できたり、初回の診断給付金を積み増したりできるのがユニークです。

診断給付金を200万円程度に設定しておけば大半のケースでは治療費がまかなえるでしょうし、再発のときも通院だけで再度、給付金を受け取れるのは大きなメリットです。

自由診療への備えは先進医療に該当するもののみなので、自由診療も気になるなら自由診療を保障対象とする商品を選ぶしかありませんが、確率が低いので気にしないというならこの保険1本で対応できると考えて良いでしょう。

「生命保険に加入したいけどどれがお得なのかわからない」

「保険料の負担がきついから解約しようか迷っている」

「自分にとって一番最適な保険に入りたい」

現在日本で加入できる生命保険会社は数十社にのぼり、各社それぞれたくさんのプランを提供しているため、一人で保険選びをするのは非常に難しいです。

保険のビュッフェが提供する無料保険相談サービスでは、保険の専門家(ファイナンシャルプランナー)があなたに最適な保険を紹介してくれます。

保険相談は無料で出来ますし、もちろん「お話だけ聞いて加入しない」でもOK!

ご検討ください。

※保険の見直し一つで年間数万円以上の保険料が変わってくることもあります