共済は営利を目的としていませんし、掛金の一部が割戻金として戻ってくるので保険会社の保険よりも安い(=割安)と考えている人が少なくありません。しかし共済の掛金が安い理由は企業努力よりも、保障が薄いことの影響が大きいと考えられます。

そこで、この記事では県民共済のがん保険(正確にはがん特約)について、加入するメリットとデメリットなどについて解説します。

現在は保険会社から直接購入するという方法以外に無料保険相談サービスという保険の総合窓口のような場所が増えています。

ファイナンシャルプランナーや保険の専門家に相談して自分に合った無駄のない保険の購入方法が広まっています。

自分で調べるのが面倒くさい・・・

調べてもあんまりよくわからない・・・

という方は利用してみても良いと思います。

Contents

県民共済の保障は割安に見える

まず前提ですが、県民共済の商品はすべての都道府県で同じ保障内容ではありません。埼玉県民共済、神奈川県民共済、兵庫県民共済は他と違っています(そもそも共済がない都道府県もあります)。

そのため、この記事では一般的な県民共済である千葉県民共済を例に挙げて解説します。

公式サイト:新がん特約|千葉県民共済

まず、千葉県民共済のがん保険は単体では加入できません。生命共済の「総合保障型」か「入院保証型」に特約として付加する「新がん特約」のみです。

そして、千葉県民共済の新がん特約は「新がん1型特約」と「新がん2型特約」の2つです。掛金は前者が月1000円、後者が2000円です。

- 新がん1型特約:掛金は月1000円

- 新がん2型特約:掛金は月2000円

加入するなら2型が良いと考えるので(1型は保障としては物足りないです)、2型の保障内容を以下に示します。1型の保障(金額)はすべてこの半分です。

| 保障内容 | 18歳~60歳 | 60歳~65歳※ |

| がんと診断確定された場合 | 100万円 | 50万円 |

| がんで入院した場合(日数無制限) | 1日1万円 | 1日5000円 |

| がんで通院した場合(60日目まで) | 1日5000円 | 1日3000円 |

| がんで所定の手術をした場合 | 10・20・40万円 | 5・10・20万円 |

| がんで先進医療を受けた場合 | 最大300万円 | 最大200万円 |

※65歳までなのは「総合保障1型」に付加した場合で、その他は80歳までです。

ざっと見る限り、保障内容は一般的な保険会社のがん保険とそれほど変わりません。しかも掛金が安いので割安に見えます。

新がん2型特約のメリットとデメリットをチェック

次に、保障内容を1つ1つチェックしてみましょう。

なお、以下の説明に出てくる数字はすべて60歳までの保障のものなので注意してください。

がん診断共済金

千葉県民共済のがん診断共済金は、悪性新生物のみでなく上皮内新生物でも同額が支払われます。

また、再発にも対応しています。1度がんと診断されて共済金を受け取っていても、治療が終了して5年経過後以降であれば、新たにがんと診断された場合は共済金を再度、受け取ることができます。

ただし保険会社の商品と比較すると、治療が終了してから5年後というのはやや条件が悪いです。保険会社の商品は2年が一般的で、中には1年というものもあるからです。

また「治療が終了して」5年というのも気になる点です。がんの治療は長引くことが多く、医師が「治った」と判断するにはかなりの時間が必要です。

保険会社の商品では「最初にがんと診断確定されてから2年」という規定の仕方をしていることが多いので、これは落とし穴かもしれません。

がん入院共済金

がんの治療で入院すると1日につき1万円を受け取れる保障です。

がんの入院は短期化しているので無制限になっていてもそれほど意味があるとは言えないのですが、急性骨髄性白血病のように入院期間が長い病気もまれにあるので、いざというときは役立ちます。

がん通院共済金

がんの治療を目的として通院すると、退院後60日目まで1日につき5000円が受け取れます。この通院は退院後のもののみが対象なので、初めから通院のみで治療をしているときは受け取れません。

がんの場合は入院が先行するとは限らないので、入院前の通院は対象外なのがネックですが、診断共済金がありますし金額が少ないので通院共済金そのものにあまり意味がないという印象です。

退院後、抗がん剤治療のために月に1回通院して薬の処方をしてもらうとすると、月間で5000円しか受け取れないわけです。抗がん剤は高いので、ややニーズに合っていない保障ではないかと考えられます。

がん手術共済金

がんの治療を目的として所定の手術を受けると、何度でも手術共済金が受け取れます。所定の手術とは診療報酬点数で1400点以上とされており、がんの治療が目的なら大半のものが該当します。

ただ、たとえば「皮膚、皮下腫瘍摘出術(露出部)」で 長径2センチメートル未満の場合は1660点とされています(1点=10円です)。

腫瘍摘出術でもこのように点数が低いものがあるので、共済金が支払われない場合もあるかもしれないと考えておいてください。ただし、診断共済金があるので特に問題にはなりません。

また、一般的ながん保険であれば、放射線治療を受けたときも手術給付金から支払いを受けられることがあるのですが、千葉県民共済では対象外です。とはいえ、これも診断共済金があるので問題ないでしょう。

がん先進医療共済金

がん先進医療共済金の上限は300万円です。

基本コースや医療特約に先進医療特約が付加されている場合はそれらと合算されるので、実質は150万円が上乗せされて450万円となります。

保険会社の一般的な商品では上限が2000万円となっていることが多いので見劣りしますが、450万円あれば実質的に問題となることはほとんどないものと考えられます。

千葉県民共済のがん共済は割安なのか?

千葉県民共済の平成29年度における割戻率は35.62%です。そのため、毎月の掛金は実質、以下のようになります。

- 1型が約650円

- 2型が約1300円

割戻金を考慮すると、千葉県民共済の掛金がかなり割安に見えることは確かです。しかし、ここではそうとも言えない理由を解説します。

掛金が安く見えるのは、保障が80歳までだから

以上で解説してきた内容は2型を前提にしていましたので、掛金が月2000円で、そのうち3割程度が割戻金として戻ることを考えると実質では月に1300円程度です。

1300円でこれだけの保障があるなら保険会社の商品よりも一見すると安く見えるのですが、千葉県民共済の新がん特約は保障が最長で80歳までしかありません。また、総合保障1型に付加した場合は65歳までなので十分注意してください。

- 千葉県民共済の新がん特約:保障が最長で80歳まで

- 総合保障1型に付加した場合:65歳まで

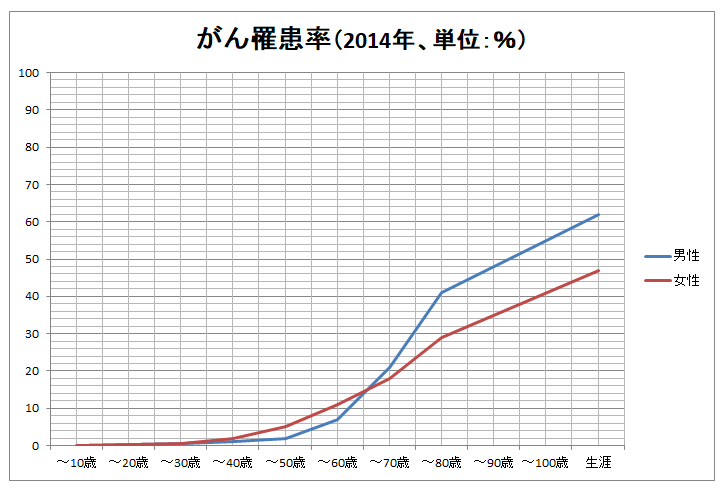

がんは高齢になればなるほどかかる確率が高い病気です。国立がん研究センターがん情報サービスのデータによると、年齢ごとのがん累計罹患率は以下のとおりで、高齢になるとどんどん上がることがわかります。

引用元:最新がん統計|国立がん研究センター がん情報サービス

(※「~90歳」と「~100歳」はデータがありませんので「~80歳」までの数値と生涯の数値をつないで作成しています。)

このデータを数値で示すと、

- 男性が80歳までにがんにかかる確率:41%、生涯でがんにかかる確率:62%

- 女性が80歳までにがんにかかる確率:29%、生涯でがんにかかる確率:47%

となります。

つまり男性が80歳以降にがんにかかる確率は21%、女性は18%ということで、千葉県民共済ではその部分が保障の対象に入っていません。また、60歳を超えると保障が小さくなります。

さらに、がん診断共済金は実質的に1回しか受け取れない可能性が高いです。この点も掛金に影響しているでしょう。

がんは再発の可能性が高いので、診断共済金を複数回、受け取れるかどうかというのはがん保険を選ぶうえでは大事なポイントになります。

保険会社の商品は2回目以降の受け取りのハードルが低くなっているものが増えているので、単純に保険料で比較すると結論を誤りがちと言えるでしょう。

まとめ

千葉県民共済が安く見えるのは保障が薄いことが原因と指摘してきましたが、決して使い方がないわけではありません。

医療保険やがん保険は終身で加入するのが一般的になっていますが、老後を迎えるまでは時間があるので、老後の医療費は貯蓄で対応して若いうちだけ保険で備えたいというなら問題ありません。備えに対する考え方の問題です。

共済の商品というのは全体的に、掛金をおさえて保障をほどほどの水準に設定しています。しっかりとした保障がほしいなら保険会社の商品から検討するのが良いでしょう。

現在は保険会社から直接購入するという方法以外に無料保険相談サービスという保険の総合窓口のような場所が増えています。

ファイナンシャルプランナーや保険の専門家に相談して自分に合った無駄のない保険の購入方法が広まっています。

「生命保険に加入したいけどどれがお得なのかわからない」

「保険料の負担がきついから解約しようか迷っている」

「自分にとって一番最適な保険に入りたい」

現在日本で加入できる生命保険会社は数十社にのぼり、各社それぞれたくさんのプランを提供しているため、一人で保険選びをするのは非常に難しいです。

保険のビュッフェが提供する無料保険相談サービスでは、保険の専門家(ファイナンシャルプランナー)があなたに最適な保険を紹介してくれます。

保険相談は無料で出来ますし、もちろん「お話だけ聞いて加入しない」でもOK!

ご検討ください。

※保険の見直し一つで年間数万円以上の保険料が変わってくることもあります