近年、インターネットから申し込みを行う通販型、ダイレクト型と呼ばれる自動車保険が増えてきました。

ダイレクト型:対面型(代理店型)と比較すると保険料がかなり安価。インターネットで自動車保険を調べる人の多くはダイレクト型を選択。

しかしダイレクト型は安い反面その性質上デメリットも多いです。

本ページはネットではあまり触れられにくい「ダイレクト型の自動車保険のデメリット」について解説します。

Contents

損保代理店が仲介してくれないというデメリット

自分でダイレクト型の自動車保険に加入した場合、代理店という仲介者を介さない状態での契約となります。代理店はあくまで保険会社の商品を売る側なので本当の意味での中立者とは言えないかもしれませんが・・・

その際のデメリットをいくつかのポイントに分けて解説します。

事故報告で失敗すると損をする

ダイレクト型の場合、事故を起こしたときは電話でサポートセンターに報告をします。その際に注意しておきたいのが「報告の方法」です。

例えば自動車保険は使用用途によって区分が決められているわけですが、業務用の車以外の場合は以下のどちらかを選ぶことになります。

- 「通勤・通学」:月々の保険料が安い、年間を通して通勤や通学に利用する日が月15日以上なら「通勤・通学」の区分を選択しなければならない

- 「日常・レジャー」

自動車保険の基本的な契約内容としては「日常・レジャー」で契約していても、“年間を通して”月15日以下なら通勤で利用しても構いません。これを守っていれば、もし通勤時に事故を起こしてしまった場合でも保険金は出ます。

事故報告時に、注意しなければ保険が出ないことがあります。

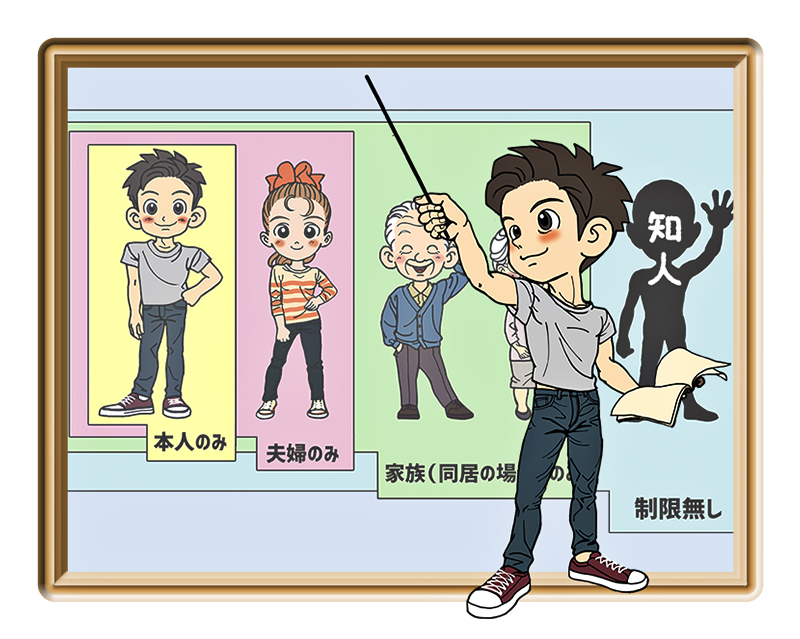

- Q「通勤でよく車を使いますか?」

- A「使います」

→本来「通勤・通学」を選ばなければならないのに「日常・レジャー」を選択していると判断されて保険金が出ない

保険代理店を介していれば代理店の担当者に相談してから事故報告を任せることができますが、ダイレクト型の場合は保険会社と直接事故報告しなければなりません。

そのため、このように不利な発言や間違った報告の仕方をしてしまい損をする可能性があるのです。

トラブルは自分で解決しなければならない

ダイレクト型は自分で解決する必要があるので、交渉の際にトラブルが起きると大変です。

- 代理店を介した保険契約:代理店の担当者にほとんどすべての手続きを任せていればOK

- ダイレクト型:事故報告から保険請求までを自分でする

事故をした相手も自分もダイレクト型だった場合は特にトラブルが起きやすい傾向にあります。

例)ダイレクト型保険に入るAさんとBさんが衝突事故を起こしたとします。

Aさんは保険会社に「Bさんも動いていたと思う」と話します。

しかしBは「自分は車を停めていた」と話すとここで矛盾が生じます。

車を停めていたと話せば、保険会社は「それなら100%相手の責任で、あなたに過失はないので示談交渉はしません。」と言われてしまうことがあります。

こうなると当人同士でどちらに過失があるのかを話し合わねばならず、もめてしまうことになります。

本来ならちゃんと事故の状況を確認し、お互いの認識を一致させる必要があります。代理店が入れば保険会社への報告もきちんと行ってくれますし、矛盾が生じた場合は話し合いで解決するサポートをしてくれるため、トラブルも起きにくくなるでしょう。

見落しがちな落とし穴もある

よくあるトラブルや失敗はもちろん、ダイレクト型の保険の場合は見落しがちな落とし穴もあります。

事故を起こすと加入を断られる

例えば、等級が高くても前年度に事故があった場合は保険への加入を断られることがあります。特にダイレクト型保険は保険料が安い分、事故を起こしていない優良な契約者のみをターゲットにしているという傾向にあります。

ダイレクト型の保険に加入できたとしても、事故を起こすと翌年の加入継続を断られることもあるようです。

たった1度の事故でも加入を断られることがあるので注意しておきましょう。最近は代理店型の保険でも断られることがあるようですが、ダイレクト型の保険に比べると加入しやすい傾向にあります。

車両保険のゴー・ジュウとは?

代理店型の自動車保険では車両保険を付けると保険料が非常に高くなる。

ダイレクト型保険の場合は安く車両保険を付けることができます。その理由となっているのが車両保険の「ゴー・ジュウ」というシステムにあります。

代理店型の場合、車両保険には「ゼロ・ジュウ」と呼ばれる免責金額(自己負担する金額)をつけます。事故で車両保険を使うと1回目は自己負担が0円ですが、1年に2回以上請求した時は10万円の自己負担が必要になります。この免責のシステムが「ゼロ(1回目は0円)・ジュウ(2回目以降は10万)」というものになります。

一方、ダイレクト型の車両保険には「ゴー・ジュウ」と呼ばれる免責設定しかできない場合があります。これは1回目の保険請求時から5万円の自己負担が求められるというもの。「ゴー(1回目5万)・(2回目以降は10万)」というシステムになっています。

こうして仕組みをよく見るとダイレクト型の車両保険は免責の条件を高くすることで保険料を下げていることが解ります。しかしそれをちゃんと把握していない人がほとんどです。

保険料の安さには裏があるというわけですね。

見積もりの際には免責金額の条件もちゃんと確認しておく必要があります。

まとめ:価格重視なら通販型でも良いがよく確認しておこう

支払う保険料のみを重視するのなら通販型の保険でもよいでしょう。しかし事故報告から保険請求までを自分でしなければならないこと、代理店型と比べてトラブルが起きやすくなることなどを知ったうえで加入しましょう。

一般的にダイレクト型は代理店を構えない分、保険料は安くなると言われています。しかしダイレクト型で知名度の高い「アクサダイレクト」や「ソニー損保」、「アメリカンホームダイレクト」等はネットやテレビCMで多額の広告費を使っています。

保険会社は自社にとって都合の良いことしか教えてくれません。しかし代理店は複数の保険会社の保険を取り扱っているので通販型の保険会社に比べると顧客のことを考えてくれます。自分でちゃんと解決できるなら良いですが、自信がない場合は代理店型の保険を選んだほうがいいでしょう。

どちらを選べばいいのか解らない場合はまずは色々な保険会社で見積もりを取ってみてから決めるといいでしょう。