車を日常的に運転する場合、万が一事故を起こした際、車検時に強制的に加入することになる自賠責保険だけでは賄えないためいわゆる任意保険を検討する人がほとんどだと思います。

ちなみに自動車保険の加入率は7割弱程度となっています。

そこで気になるのが保険料(一般的に年間契約で年間支払い)ですが、自動車保険の保険料は様々な要素を基に決定されるようになっています。

本ページでは「自動車保険の保険料の仕組み・決まり方」等を解説します。

Contents

保険料の決定の仕方

保険料を安くするためには、まず保険料はどのように決定されるのかを知っておく必要があります。いくつかのポイントに分けて、詳しく見てみましょう。

補償額(相手や自分への補償)

保険料の上下の基本的な部分となるのが補償額です。

- 「対物(事故した相手の車や建物等の補償)」か「対人(事故した相手の人への補償)」

- 「搭乗者(自分を含め運転する車に乗っている人)」か「搭載物(運転している車に搭載している物)」

「対物」か「対人」、「搭乗者」か「搭載物」の補償額を選ぶことが出来ます。

補償額は一般的に対人補償は無制限、対物なら2千万~3千万円程度、または無制限を選ぶ人が多いようです。

もちろん原則補償額が大きければ大きいほど、また補償対象が多ければ多いほど保険料は上がります。

年齢条件(運転する人の年齢)

自動車保険には年齢条件というものがあります。これは若い方(免許を取ったばかりの人)のほうが事故を起こす確率が高い。若いほど保険料が高く、年齢が上がると安くなるというシステムになっています。

年齢条件の区分は以下が基本となっています。

- 全年齢 – 制限を設けない

- 21歳未満 – 21歳未満は補償されない

- 26歳未満 – 26歳未満は補償されない

- 30歳未満 – 30歳未満は補償されない

年齢が上がるたびに保険料は安くなります。しかし高齢者の事故が増加していることや高齢者は事故を起こした際に治療期間が長くなる・医療費が高くなることが多いため、60歳を超えると保険料は値上がりしてしまいます。

詳細記事:自動車保険の年齢条件の解説と注意点

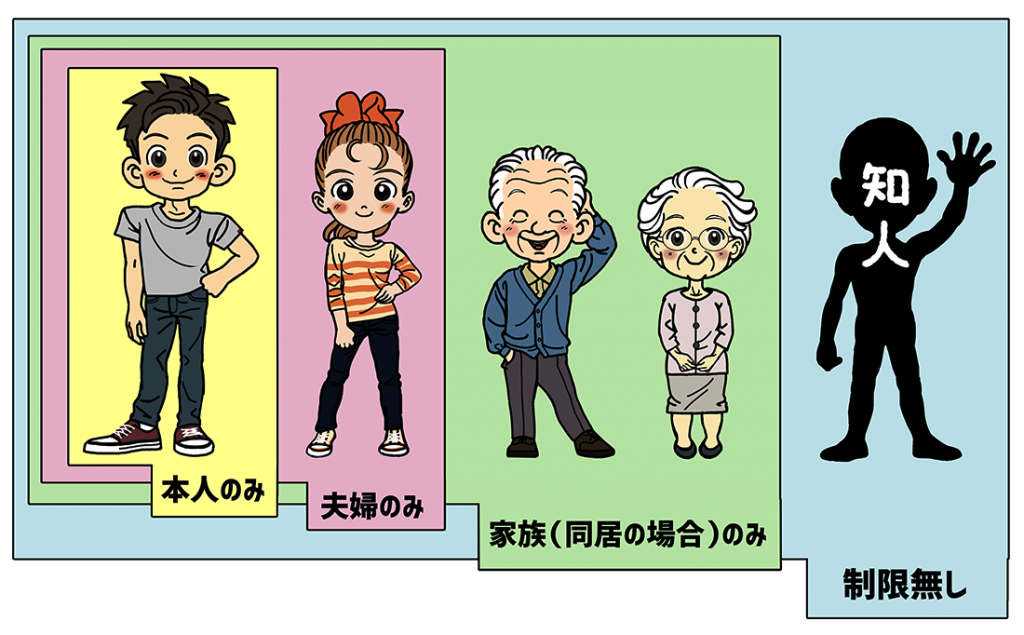

誰を補償対象とするか

運転する人の範囲を決めることができ、その区分は以下のとおりです。

- 運転者制限なし(友人など誰でも対象となる)

- 家族限定(契約者や契約者の配偶者と同居している親族・別居している未婚の子ども)

- 夫婦限定(主に運転する契約者の配偶者)

- 本人限定(主に運転する契約者)

保険料は制限を狭めるほど安価となり、以下の順となります。

運転者制限なし>家族限定>夫婦限定>本人限定

家族以外は絶対に運転しないというなら夫婦限定で十分ですし、配偶者は免許を持っておらず家族が乗ることもないなら本人限定でもいいでしょう。

本人限定にしておけば保険料は下がりますが、もし本人以外が運転をして事故をした場合は補償されないので注意しておきましょう。

余談ですが事故した時に嘘の申告等をするとバレた時、詐欺罪となる場合があるので注意してください。

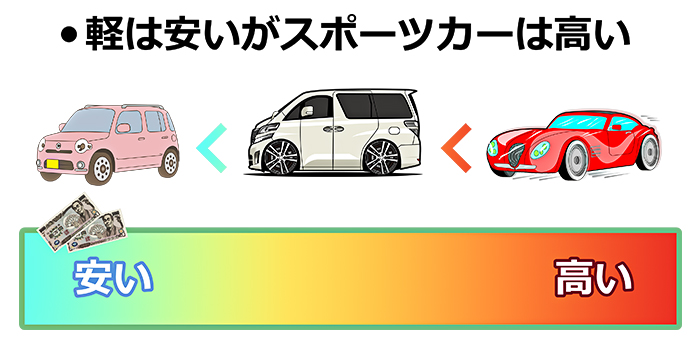

車種・年式や新車か中古車の違い

車の種類や年式によっても保険料は変わります。同じ車種であっても年式によって保険料は変わります。また、一部の保険では新車割引がある場合も。

原則排気量が高い車のほうが保険料が高くなります。排気量の低い軽自動車は自動車保険料も比較的安価になります。

つまり軽自動車よりもスポーツカーの方が保険料は高い、ということになります。最も安いのは新車の軽自動車ということになりますね。

保険料を決定する目安となるものに「車両料率クラス」というものがあります。例えば、コンパクトカーは事故を起こすリスクが低いが、スポーツカーは事故を起こすリスクが高いなど車の種類によって事故を起こすリスクは違います。

そのリスクが車種別の型式や年式によって数値化されており、それによって保険料が決まります。料率クラスが最も低い車と、最も高い車では保険料が4倍も違うことがあります。

新車を買う時は料率クラスを確認しよう

料率クラスは損害保険料率算出機構というところが決めています。すべての保険会社がこれを基準としているので車種が完全に同じであれば原則(同等の補償内容であれば)保険料は同じくらいとなります。

自動車保険車両基準価格表というものに記載されていますが、非売品で基本的には個人向けに情報を開示していません。そのため関係者でなければ車の料率クラスを把握することはできません。

損保会社に相談するとある程度保険料を教えてもらえるので新車を購入する時は車種名と型式を損保会社に伝えて相談してみましょう。同車種でも型式によって保険料に差がある場合があります。

等級・事故歴

事故をすると等級が下がります。等級とは1等級から20等級の20段階に区分されているドライバーの区分のようなもので、等級が上がれば保険料が安くなります。

はじめて契約するときは6等級から開始されます。(場合によっては7等級から始まることもある)

1年間事故で保険を利用しなければ、翌年等級は1つ上がります。事故すれば3等級前後下がります。もし事故をしても保険を利用して補償を受け取らなければ等級は下がりません。

逆に事故をして保険を使うと等級が下がり、保険料が上がることになります。

これがよくある「保険を使うか、使わないか」の選択を迫られる場面です。

詳細記事:自動車保険の等級とは?保険料を大きく左右する等級の考え方を解説

免責金額(自分の車への補償)

免責金額とは一般的に車両保険に対して使われる言葉です。車が破損した場合に修理費用を補償してくれるのが車両保険ですが、修理費のすべてを保険会社が負担するのではなく一部数万円程度を自己負担金と支払うことがあります。この自己負担額を「免責金額」といいます。

自己負担額=面積金額

上記は大きい方が保険料が安くなります。自分の負担を大きくするわけですから当然といえば当然ですが。

例えば補償金を最大140万とした場合、事故をして修理費が100万円で免責金額を5万円としているなら残りの95万円は保険の対象となります。しかし修理費用が5万以下の場合はすべて自己負担となり、保険は利用できません。

免責0ならすべての修理費用が保険によって賄われますが、その分保険料が高くなるので注意が必要です。頻繁に事故をするわけではないので、ある程度の金額は自己負担をし高額になる場合のみ保険を利用するという形のほうが長期的に見れば保険料は安くなります。

詳細記事:自動車保険の車両保険の免責とは?いくらに設定すべきか

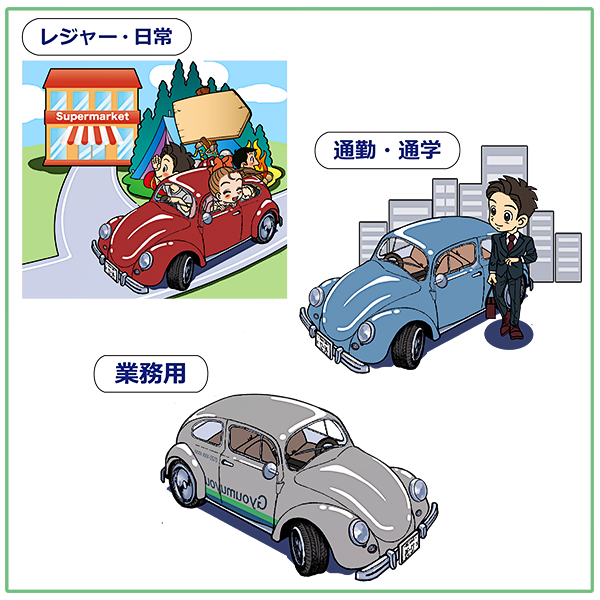

使用目的によっても変わる

保険料を決定する要素で大切なものの1つとして使用目的があります。一般的に「業務用」「通勤・通学用」「レジャー・日常用」の3つに分かれています。

業務用は仕事の車両として使う場合に当てはまるので個人で保険を契約する際はあまり関係ありません。対象となるのは「通勤・通学」「レジャー・日常」がメインでしょう。

「通勤・通学」は年間を通して週5日以上か月15日以上通勤通学に車を利用する場合に当てはまります。ここに当てはまっているのに「レジャー・日常」目的だと申告すると補償が受けられなくなることがあるので注意しておきましょう。

「レジャー・日常」は最も保険料が割安になる区分です。「業務」「通勤・通学」に当てはまらない場合はこれを選びましょう。

自動車保険の基本的なプラン

参考に一般的な自動車保険のプランについて知っておきましょう。基本は対人対物・人身傷害保険はセットとなっていて、そこに車両保険をプラスするというパターンが多くなります。詳しい内容を見てみましょう。

対人・対物とは?

対人・対物とは、対人賠償保険・対物賠償保険と呼ばれる補償のこと。事故を起こした際、相手に支払われる補償金です。数千万程度に減額すると保険料は下がりますが、ここは基本的には無制限とした方がいいと言われています。

事故を起こしてしまった場合は高額な賠償金を支払わなければならないことも少なくありません。また、無制限にしても数千万にした場合とは保険料は数千円程度しか変わらないので対人、対物ともに無制限にしておいたほうがいいでしょう。

車両保険とは?

事故で車が壊れてしまったときはもちろん、車に落書きやいたずらをされたときや盗難にあった場合、当て逃げされた場合や災害などで車両が壊れた場合などに車の修理費用を補償してくれるのが車両保険です。

事故に合った場合は、相手側から修理費が支払われる場合もありますが、事故には過失割合というものがあります。10:0でない限りはすべての修理費用が相手側から払われるわけではありません。そのため、ある程度車両保険をつけておくと安心です。

車両保険にも一般型とエコノミー型というものがあります。

- 一般型:単独事故や当て逃げ事故も補償される

- エコノミー型:補償されない

しかし、その分保険料は安くなります。

そのほかの特約

基本的な補償以外にも特約を付けることで手厚い補償を受けることができます。あまり必要のない特約を付けると保険料が高くなってしまいますが、よく選ばれている以下3つの特約はチェックしておくといいでしょう。

- 他車運転特約

- バイク特約・原付特約

- 特約の弁護士費用特約

1つは他車運転特約。友人から借りた自動車で事故に合った場合、友人の保険を使うと等級を下げてしまうことになるので使いたくないと考える方が多いでしょう。しかし実費で修理費などを払うのは難しいことがほとんどです。この特約を付けていれば、他の車を運転している時の事故も保障されます。

2つめはバイク特約・原付特約と呼ばれるものです。車のみならず原付を持っている場合は原付に対して別の保険を掛けるのではなくこの特約をつかって補償が受けられるようにしておくと割安になります。

学生のお子さんがいる家庭では付けておくことをお勧めします。

3つめは非常に重要度が高く加入している人が多い特約の弁護士費用特約です。事故に合った場合、過失割合を決める過程でどうしても話が付かないことがあります。そんな時は弁護士に自己解決を依頼する場合があります。しかし弁護士費用は高額になることがほとんど。その際の弁護士費用を補償してくれるのがこの特約です。

まとめ:一度見積もりをしてみよう

自動車保険は死亡保険や医療保険などの生命保険よりもシンプルでわかりやすい保険となっています。ほとんどの人が同じような内容の保険を選んでいるので補償内容などを決める時も比較的簡単に決められます。

しかし、車の種類や等級、年齢など個人個人の条件によって保険料が大きく変わります。そのため、目安となる金額が自分に当てはまらない場合も多いです。

自動車保険に関しては一度見積もりをしてみて、どのくらいの金額になるのかをチェックしてみるといいでしょう。今はネットで簡単に見積もり比較のサービスが受けられます。自動車保険を検討している方は利用してみましょう。