自動車保険は理不尽なことに若ければ無条件で保険料が高くなります。

等級やその他条件にもよりますが、21歳以上補償と26歳以上では保険料が20%~30%程度保険料が変わる場合があります。

そのため親の車の保険料は3万円くらいなのに20代前半の自分は8万円も掛かる…ということはザラで、何とか親の名義を使うなどして保険料を安くできないかと考えてしまいますよね。

そういった人のために本ページでは「自動車保険の名義を親にして保険料は安く出来るのか?」を解説します。

Contents

保険料を下げているのは親の年齢ではない!

結論から言うと「自動車保険の名義を親にして保険料を大きく下げる」ということはできません。

何故なら親の保険料が低いのは「年齢が高いから」というわけではないからです。自動車保険の名義を親にしたからと言って保険料を安くすることはできません。

では「一体なぜ親の保険料は安いのか…?」その理由について知っておきましょう。

保険料が下がる理由は「車の条件」にある

自動車保険には「年齢条件」というものがあります。この年齢条件は主に以下の4つに分けられます。

- 「全年齢」

- 「21歳以上」

- 「26歳以上」

- 「30歳以上」

年齢条件が上がれば上がるほど保険料は安くなります。親の場合はこの年齢条件が「30歳以上」となっている場合が多いため保険料が安くなる傾向にあります。

たとえ親の名義にしても子供が乗るのであればその子供の年齢に合わせた年齢条件にしなければなりません。子供が23歳なら「21歳以上」という条件にしなければならないため、結局保険料は上がってしまいます。

参考記事:自動車保険の年齢条件の解説と注意点

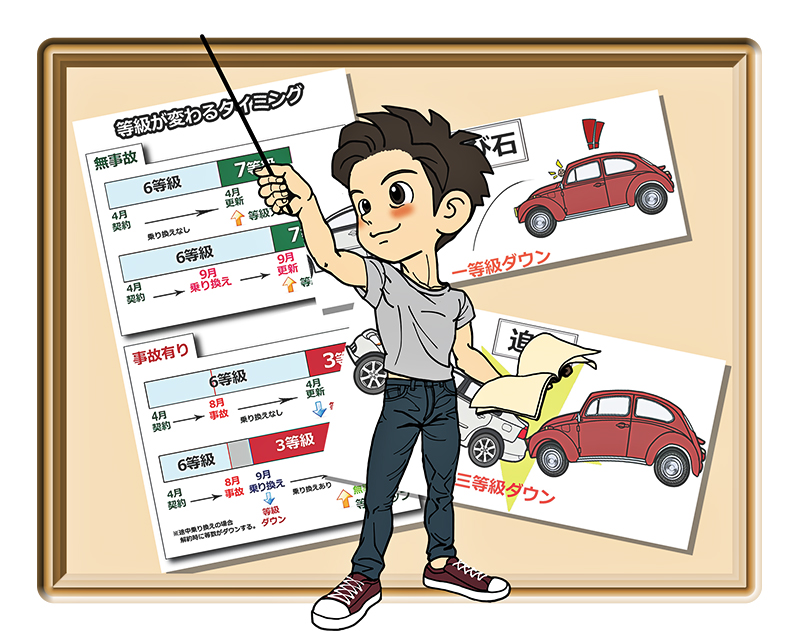

等級によっても保険料が変わる

親の保険料が安い理由の1つに「等級」という制度があります。

等級とは保険料の割引率を左右する1から20等級にまで区分されているもので、事故が無ければ1年に1等級上がるシステムになっていて等級が上がるごとに割引率も上がります。

事故を起こすと1等級もしくは3等級下がってしまい、保険料の割引率も下がってしまうことになります。

参考記事:自動車保険の等級とは?保険料を大きく左右する等級の考え方を解説

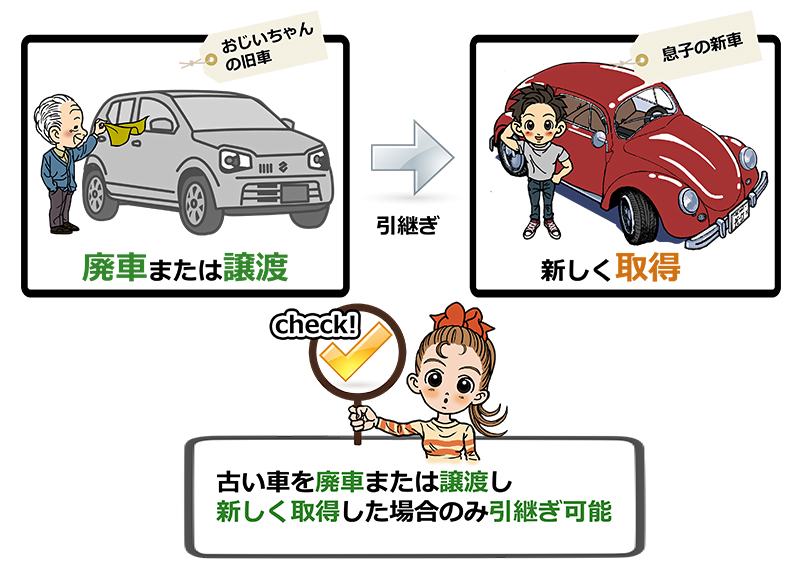

親の保険料が安いのは等級が高く割引率が高いからです。この等級を引き継げば年齢が低くても保険料を安くできると考える方も多いでしょう。

しかし等級は引き継ぐ前の車、この場合は親の車を廃車にしなければ引き継ぐことができません。

親の車を残したままにする場合は等級が引き継げず、親の名義にしたとしてもその車は2台目とみなされます。2台目となる車は標準の等級(新たに登録する車は6等級からスタート)からスタートするため保険料が安くなることはありません。

セカンドカー割引を使えば安くなる

「親の名義にしたところで保険料は安くならない」とご紹介してきましたが、親が自動車保険に加入している場合は「セカンドカー割引」を使うことで保険料を安くすることができます。

セカンドカー割引とは2台目の車に保険を掛ける際に、割引を受けられるというサービスで基本的にはどの保険会社でも行われています。

セカンドカー割引は2台目の所有者や運転者が同居の家族であれば、割引が適応されるサービスです。子どもが親の保険を活用して自動車保険料の割引を受ける方法として使われる、唯一の方法だと言われています。

セカンドカー割引の条件

親の自動車保険を使って子どもの車でセカンドカー割引を受けるには、以下の条件に当てはまっている必要があります。

- 子どもの車はまだ保険に加入していない

- 親の車の自動車保険が11等級以上である

- 親の車も子どもの車も、自家用車8車種に分類される車である

- 親の車も子どもの車も、名義が法人ではなく個人になっている

- 2台目の所有者である子どもは親と同居している

この割引が適応されれば、通常6等級からスタートのところ7等級から契約をスタートさせることができます。つまり、その分保険料が割り引かれるということです。具体的には約11%前後保険料が安くなります。

ネット契約ではなくディーラーなどの代理店型保険の場合、20歳の年間自動車保険料は20万前後です。20万前後なら年間で約2万円以上も安くなります。

保険料の安いダイレクト型(ネット通販型)でも20歳なら保険料は10万前後で1万円以上安くなります。自動車保険は若いうちは高額になることが多いため、11%前後程度でも年間で計算すると非常にお得になると言えます。

親の保険を活用したい場合は「セカンドカー割引」と覚えておこう

親自身も自動車保険について詳しくなく「親の名義に変更したが、保険料は安くならなかった。」という失敗例も聞かれます。名義を親に変更したところで保険料が安くなるわけではないということをちゃんと知っておけばこのような失敗は防げます。

親の保険を活用して保険料を安くしたい場合は、現在のところ「セカンドカー割引」を利用する方法が最も現実的で確実です。

これから自動車保険に加入しようと考えている若い方・子どもの自動車保険をどうするか考えている親世代の方は、保険担当者や保険の問い合わせセンターなどに「セカンドカー割引」について聞いておくといいでしょう。

賢く割引サービスを使って保険料を節約していきましょう!