銀行や保険会社、雑誌等の広告で学資保険や教育ローンなどの話を見ることや聞くことで

「実際子どもの学費ってどれくらいかかるんだろう?」

と考えたことがある人は多いと思います。

「小中学校は義務教育のため私立を選ばなければ教科書代や授業料等は掛からずそれほど心配する必要はない」ということを知っている人は多いと思います。

問題は4年間で数百万から、場合によっては一千万以上掛かると言われる大学の費用。

子どもが大学に進学することを考えたとき、実際に必要な学費はどれくらいなのでしょうか?

「学資保険は加入する人が多いけど、本当に我が家には必要かどうか」学費の面から見ていきましょう。

Contents

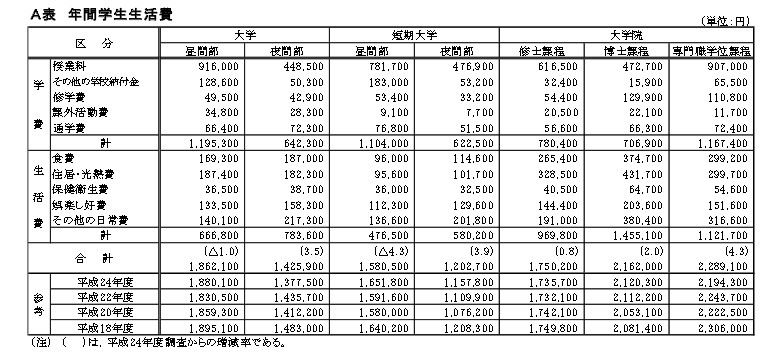

学費を合わせた生活費は年額約200万円

引用:独立行政法人日本学生支援機構「平成26年度学生生活調査報告」

まず大学の昼間部に通う場合、学費と生活費を併せて年間平均どれくらい必要でしょうか?

独立行政法人日本学生支援機構(奨学金を提供している所です)の資料を見てみると、合計で1,862,100円、約200万円であることが分かります。

もちろん一番お金がかかるのは学費の部分ですが、これは節約など自力でどうにかなるものではなく、必ず必要になるお金です。

学費のみだと1,195,300円(約120万円)、生活費より学費の方がより多くのお金がかかります。

ここ数年は年間生活費に大きな変化は見られず、今後も同じくらいの金額であると考えても良いでしょう。

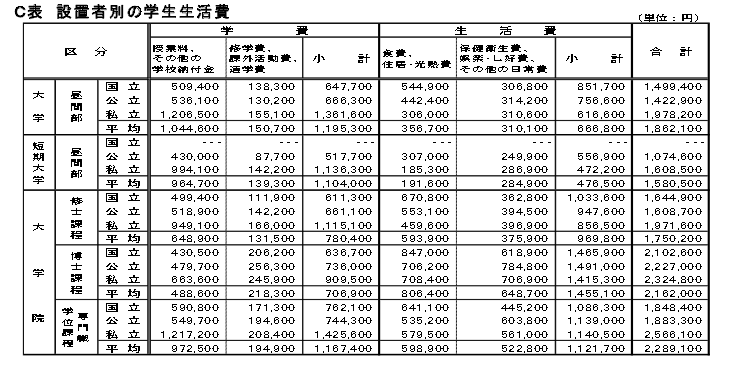

私立大学の学費は国公立の倍以上

引用:独立行政法人日本学生支援機構「平成26年度学生生活調査報告」

大学(昼間部)の学費は、以下のようになっています。

- 国立:647,700円

- 公立:666,300円

- 私立:1,361,600円

私立大学に通う場合は国公立の倍以上のお金がかかるのですね。

国公立大学は文系と理系どちらの学科を選んでも授業料は変わりません。国立と公立でも大きな差はありません。

私立大学の場合は、文系と理系でかかる費用は変わってきます。

国文学科や英文科など、文系の学科は授業に特別な器具などを必要としないので安い傾向にありますが、一般的に理系とされる「医学部」「薬学部」「理工学部」などは実験費用や施設の維持費が授業料に上乗せされます。

また、医学部などは教授が医者である場合が多く、その人件費も学生が負担することになります。

私立大学の場合は受験費用も国公立より高いことが多く、受験するだけで3万~6万の「受験料」がかかることも忘れてはいけません。

私立大学(医学部)の一例

下は東京都にある杏林大学の医学部に進学する場合、最初の一年目にかかる費用です。

初年度のみで済むお金もありますが、合計は10,050,700円。1000万円を超えるため、かなり高額です。

| 杏林大学(医学部)の1年目にかかる費用 | |

|---|---|

| 入学金(初年度のみ) | 1,500,000円 |

| 授業料 | 3,000,000円 |

| 実験・実習費 | 1,000,000円 |

| 施設・設備費 | 4,000,000円(2年次以降は1,500,000円) |

| 学生教育研究災害傷害保険料(初年度のみ) | 4,700円 |

| 杏会(保護者会)費(初年度のみ) | 260,000円 |

| 学生会費(初年度のみ) | 136,000円 |

| 同窓会費(初年度のみ) | 150,000円 |

| 合計 | 10,050,700円 |

「施設・設備費」を見ると「授業料」より高い4,000,000円となっており、いかに実験などにお金がかかるのか分かります。

また「保護者会費」や「学生会費」など授業と関係ないものにも出費が必要で、注意が必要です。

受験料は以下の通り。

| 杏林大学(医学部)の入学検定料 | |

|---|---|

| 一般・推薦等 | 60,000円 |

| センター試験利用入試 | 45,000円 |

国公立と違い、受験料も好きに設定できる私立ですが、医学部や薬学部などは理系の中でも高い傾向にあります。

それでは、同じ医学部でも国公立はどうなのでしょうか。

国公立大学(医学部)の一例

下は、大阪大学の医学部に進学する場合、最初の一年目にかかる費用です。

国公立大学は学部に関係なく授業料は決まっているので、私立のように別に施設費用などが徴収されることはありません。

| 大阪大学(医学部)の1年目にかかる費用 | |

|---|---|

| 入学金 | 282,000円 |

| 授業料(年額) | 535,800円 |

| 合計 | 817,800円 |

一年目にかかる費用の合計は817,800円と、上記の杏林大学に比べものにならないくらい安くなっています。

また、受験料(検定料)も17,000円と私立よりずっと低い金額です。

同じ医学部でも、私立と国公立では学費に大きな開きがあります。

学費は2つ以上の方法で貯蓄していくのが正解

引用:独立行政法人日本学生支援機構「平成26年度学生生活調査報告」

医学部でなくても、私立は全体的に国公立より学費がかかります。

上記の表は大学に在学中の学費の平均ですが、私立の場合授業料が年々高くなっていくだけでなく、「その他の学校納付金」も国立とは桁が違う金額が必要です。

これらを子どもが生まれてから18年という決まった期限で貯めようとするなら、いかに効率よく貯蓄できるかが重要になります。

学資保険ならリスクに備えるメリットもある

高い返戻率でより多くの保険金を望める学資保険なら、毎月の保険料を安く抑えながら利回りの良い運用が可能です。

- 100%を超える返戻率

- 保険料の払い込み年数を短くするなど、融通が効く

- 契約者(親)に万が一のことがあっても保険金は保障される

祝い金や医療保障などの特約をつけず貯蓄重視のプランを選べば、返戻率は100%を超えるものがほとんどです。

保険料の払い込み年数を10年など短期にするとその分返戻率も上がるなど、払い方に融通が効くのも良いですね。

また契約者(親)が死亡した場合など万が一のことがあった場合、以降の保険料の支払いは免除され、保険金は変わらず満期に受け取ることができます。

17年や18年という長い年数で契約するのが基本の学資保険ですが、リスクに備えられるのは銀行に預けるよりメリットがあるといえます。

学資保険だけでは必要な額が貯められない

その一方で、学資保険の保険金は基準額を200万円に設定しても18歳のときに一括で支払われるのではなく、毎年40万円を5回に渡って支給するなど、一番お金のかかる入学時に必要な額を揃えることが難しいのがデメリットです。

300万円を一括で支払うプランを用意している保険会社もありますが、数が少ないので選択肢が限られる上に返戻率が良いものばかりとは限りません。

無理に一括で支払われるプランを選ぶよりは、返戻率の良いものを契約しながら、学資保険以外の方法でも貯蓄することを考える方がより効率的です。

貯蓄方法は2つ以上あると安心

学資保険以外の貯蓄方法としては、以下が考えられます。

- 銀行(ネット銀行含む)の定期預金

- 個人向け国債

- 低解約返戻金型保険

今は銀行も低金利ですが、市場が良くなれば金利も上がります。毎月一定の額を自動的に振り替えてくれる定期預金などは学資保険と同じ感覚で運用できる上に、金利が上がればその恩恵を受けることもできます。

特にネット銀行など人件費のかからない銀行は金利が高い傾向にあるので、貯蓄専用の口座を開いておくのも良いでしょう。

個人向け国債は、元本や最低金利などを国が保障してくれるので安心して資産を運用できる貯蓄方法の一つです。変動金利10年と学資保険を組み合わせて運用すれば、金利が上がったときの利益を確保することができます。

参考記事:無リスクで投資をしたければ積立保険より国債変動10がおすすめ

終身保険の一つである低解約返戻金型保険は保険料を支払っている間の解約返戻金は少ないけどその分割安の保険料が設定してある生命保険で、保険料の支払いが終われば返戻金の水準は高い返戻率に戻ります。

契約者が死亡したときは保険金が支払われるなど学資保険にはないメリットもあり、一緒に運用していけば心強いでしょう。

学資保険だけではまかなえない学費も、2つ以上を組み合わせることでより大きな額を貯められるようになります。

まとめ

大学進学に必要な学費は、私立と国公立ではその金額に大きな差があります。

よりお金のかかる私立大学に進学することを考えて、できるだけ多くの教育資金を貯めておきたいところですが、学資保険だけでは全額用意できない可能性もあります。

学費の全額を貯蓄で用意するなら、効率よく貯められる方法を選びましょう。

「生命保険に加入したいけどどれがお得なのかわからない」

「保険料の負担がきついから解約しようか迷っている」

「自分にとって一番最適な保険に入りたい」

現在日本で加入できる生命保険会社は数十社にのぼり、各社それぞれたくさんのプランを提供しているため、一人で保険選びをするのは非常に難しいです。

保険のビュッフェが提供する無料保険相談サービスでは、保険の専門家(ファイナンシャルプランナー)があなたに最適な保険を紹介してくれます。

保険相談は無料で出来ますし、もちろん「お話だけ聞いて加入しない」でもOK!

ご検討ください。

※保険の見直し一つで年間数万円以上の保険料が変わってくることもあります