明治安田生命が販売している学資保険「つみたて学資」は、保険料を支払う年数が「10年」と「15年」のどちらかに決まっているのが特徴です。

ほかの保険会社が販売しているプランと比べ、支払う年数が短い分、高い返戻率での運用が可能になっています。

また「保険料の高額割引」など独自のサービスもあり、医療保障など余計な特約がないのも、貯蓄重視の学資保険として優秀なプランです。

一方で契約できる子供の年齢に制限があったり、配当金がないなどのデメリットもあります。

ここでは、明治安田生命「つみたて学資」についてメリットやデメリットをご紹介します。

明治安田生命「つみたて学資」ってどんな保険?

明治安田生命が販売している「つみたて学資」は、以下が特徴的です。

- Ⅰ型・Ⅱ型から選べる

- 保険料を支払う年数は10年・15年のみ

- 基準保険金額が70万円以上になると「高額割引」が適用される

- 契約者の死亡以外でも保険料の払い込みが免除になる(Ⅱ型)

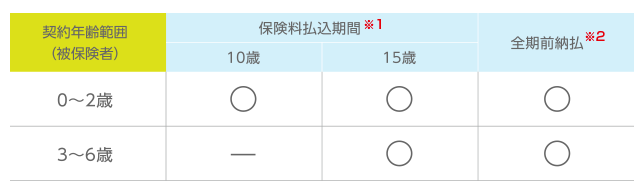

- 10歳払いの場合、契約できる子どもの年齢は2歳まで

一般的な学資保険は、保険料を支払う年数が17年や18年と長く設定されていますが、明治安田生命の「つみたて学資」は10年と15年しかありません。保険料は若干高くなりますが、早く払い終える分高い返戻率で保険金を運用することができます。

基準保険金額が70万円以上(保険金の受取総額が280万円以上)になると「高額割引」が適用され、保険料が安くなるほか返戻率も1%前後アップするので、さらにお得です。

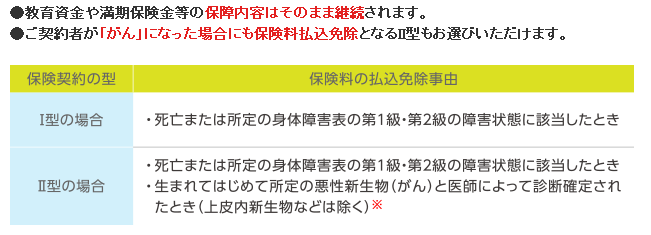

契約者(親)が死亡したり高度機能障害になったりした場合は以降の保険料の払い込みが免除になりますが、「Ⅱ型」を選ぶとがんになった場合も適用されるのでさらにリスクに備えることができます。

まずはプランから見ていきましょう。

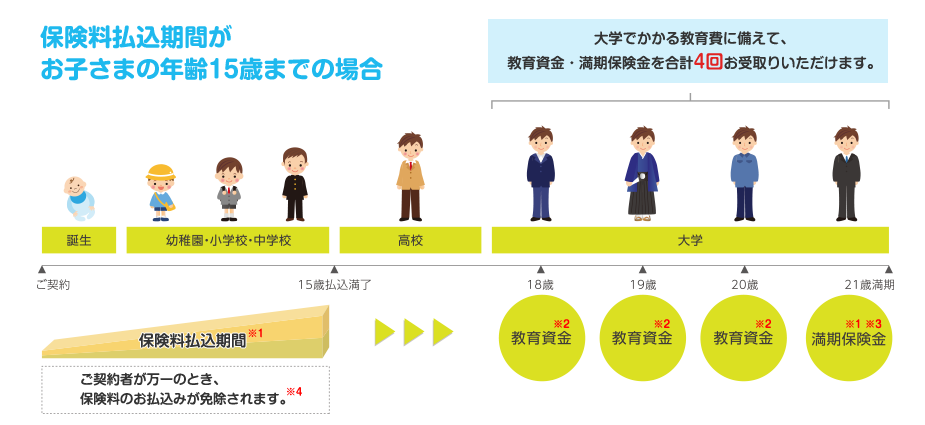

「つみたて学資」Ⅰ型

上の画像は保険料の払込み年数を15年にした場合ですが、18歳~21歳の満期時まで「教育資金」として保険金が4回に渡って支給されます。

子どもが怪我をしたときなどに一時金が支払われる医療保障や、契約者(親)が死亡した後に毎年年金が支払われる育英年金などの特約はなく、シンプルな内容になっています。

「つみたて学資」Ⅰ型のプラン一例(受取総額が300万円の場合)

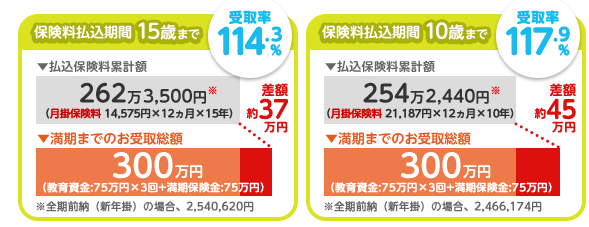

下の表は、保険金の受取総額が300万円のプランです。毎月の保険料は14,575円と高めですが、払込み年数が15年のため返戻率は114.3%というお得な内容になっています。

| 明治安田生命「つみたて学資」Ⅰ型(300万円) | |

|---|---|

| 払い込み年数 | 15年 |

| 返戻率 | 114.3% |

| 毎月の保険料 | 14,575円 |

| 保険料の支払総額 | 2,623,500円 |

| 給付金の支給総額 | 3,000,000円 |

| 保障内容 | ・18歳21歳まで「教育資金」がもらえる。 ・「高額割引」が適用される |

| ※ 契約者は30歳男性で計算しています。 | |

また保険金の受取総額が300万円、保険基準額が75万円なので、「高額割引」が適用されています。

「つみたて学資」Ⅰ型のプラン一例(受取総額が200万円の場合)

下の表は、同じ内容で受取総額を200万円にした場合です。こちらは保険基準額が50万円なので「高額割引」の適用はありません。それでも返戻率は112.6%という高さです。

| 明治安田生命「つみたて学資」Ⅰ型(200万円) | |

|---|---|

| 払い込み年数 | 15年 |

| 返戻率 | 112.6% |

| 毎月の保険料 | 9,867円 |

| 保険料の支払総額 | 1,776,060円 |

| 給付金の支給総額 | 2,000,000円 |

| 保障内容 | ・18歳21歳まで「教育資金」がもらえる。 |

| ※ 契約者は30歳男性で計算しています。 | |

毎月の保険料は9,867円とぐっと下がり、家計を圧迫することなく15年間払える額だといえます。

「つみたて学資」Ⅱ型

「Ⅱ型」はプランの内容は「Ⅰ型」と変わりません。

「Ⅰ型」との違いは、契約者(親)が死亡または指定の高度機能障害に該当する状態になったときに以降の保険料の払い込みが免除になる特約が、それ以外にも「悪性新生物(がん)」と診断されたときにも適用されることです。

ただし適用には以下の条件があります。

- 「生まれてはじめて」の診断である

- 契約後90日以内の診断確定ではない

- 上皮内新生物(大腸や子宮頸部など)は除く

万が一がんに侵されて働けなくなった場合でも、保険料を支払わずに契約を続けられるので、幅広いリスクに備えることができます。

各プランの共通点

つみたて学資Ⅰ型・Ⅱ型の共通点は以下のとおりです。

- 「教育資金」は据え置きができる

- 医療保障など付加できる特約はなし

明治安田生命「つみたて学資」のメリット

シンプルで分かりやすい内容の「つみたて学資」ですが、どんなメリットがあるのでしょうか。

<メリット>

- 保険料の払い込み年数が短いため、返戻率が高い

- 返戻率をあげることが可能

- 教育資金の支払い日が10月1日のため、はやめに準備することが可能

- 死亡給付金がある

保険料の払込み年数が短いため、返戻率が高い

「つみたて学資」は保険料の払込み年数が「10年」と「15年」しか選べません。

保険会社にとって短い年数で保険料を払い終えてもらうことは、資金を長くプールできるため歓迎されます。その分、返戻率を上げるメリットを契約者に提供しています。

保険金の受取総額を300万円に設定すると毎月の保険料が15,000円近くなるので家計の状態によっては厳しいかもしれませんが、学費や部活動、塾などでお金がかかりだす高校入学前に払い終えることは現実的といえます。

また、支払いには保険料が割引される上に返戻率がさらにアップする「全期前納」も選べます。

「高額割引」でさらに返戻率を上げることができる

基準保険金額70万円以上(保険金の受取総額が280万円以上)を設定すると、「高額割引」が適用されるので保険料が安くなります(基準保険金額10万円につき30円)。

また、返戻率が1%前後ですが上昇するのでさらにお得に保険金を運用することが可能です。

「高額割引」の適用がない200万円(基準保険金額50万円)のプランでも112.6%という返戻率の高さですが、保険料が安くなることを考えると、最終的には受取総額を300万円で設定する方がより節約になるともいえます。

「教育資金」の支払い日が10月1日のため、早めに用意できる

18歳から支給される「教育資金」は、所定の年齢に達した最初の10月1日に支払われるので、余裕を持った準備ができます。

子どもが早生まれ(出生日が10月2日から4月1日の間)の場合は受け取りも一年早くなるので安心です。

死亡給付金がある

契約中に万が一子どもが亡くなった場合、死亡給付金が支払われます。

給付金は、以下で計算されます。

- 保険料を払っている期間の死亡: 「毎月の保険料 × 経過年月数」

- 保険料の支払いが終わった後で死亡:「毎月の保険料 × 経過年月数」から「すでに支払った教育資金の合計額」を引いた額、「死亡した日の積立金額」のどちらか大きい方

できればもらいたくない給付金ですが、子どもの死亡時にも保険金の支給があるのはメリットの一つだといえます。

明治安田生命「つみたて学資」のデメリット

返戻率を上げる仕組みにばかり目がいく「つみたて学資」ですが、デメリットもあります。

<デメリット>

- 「10年」プランは加入できる子どもの年齢が2歳まで

- 保険料が高い

- 配当金がない

「10年」のプランは加入できる子どもの年齢が2歳まで

保険料の払込み年数が「10年」のプランでは、契約できる子どもの年齢は2歳までとなっているため、3歳以上の場合は自動的に「15年」か「全期前納」払いしか選べないことになります。

高い返戻率を期待できる「10年」のプランですが、契約に制限があるのはデメリットですね。

保険料が高い

当然ですが、払込み年数が短いということは、それだけ保険料は高くなります。

受取総額を300万円に設定した場合は、毎月14,575円を支払う必要があります。「高額割引」で割引があるとはいえ、15年間払い続けるのが厳しいという家庭には契約が難しくなりますね。

ですが、受取総額が200万円のプランなら、毎月の保険料は9,867円とぐっと安くなります。返戻率も112.6%なので決して損をするプランとはいえず、「高額割引」を考えないのならこちらでも検討してみる価値はあります。

配当金がない

「つみたて学資」には配当金がありません。

なので、会社に運用した保険金で余剰利益が出た場合、契約者はその恩恵を受けることができない点は残念です。

ですが、今はほかの保険会社のプランでも配当金がない学資保険は多く、また配当金がない分返戻率を上げることで契約者にメリットを提供していることを考えれば、大きなマイナスにはならないともいえます。

明治安田生命「つみたて学資」はこんな家庭に向いています

- 学資保険の保険料は早く支払いを終えたい

- 高い返戻率で運用したい

- 医療保障などの特約は不要

- 死亡だけでなく自分ががんになったときのリスクにも備えたい

払込み年数を短くすることで返戻率を上げている「つみたて学資」は、保険料を支払っていけるなら、110%を超える高い返戻率で保険金を運用することができます。

返戻率を下げ、保険料を上げる原因となる医療保障など余計な特約がないので、貯蓄重視で学資保険を選ぶならぜひ検討してみたいプランです。

また、死亡した場合だけでなくがんになったときでも保険料の支払いが免除になるので、幅広いリスクに備えられます。

保険料の高さがネックに感じられますが、「高額割引」を無視しても高い返戻率が望めるので、受取総額と支払総額を比べてみて決めるのも良いでしょう。

反面、付加できる特約がないので、医療保障や育英年金など保障を重視した学資保険が良い家庭にはおすすめできません。

まとめ

シンプルな内容で余計な特約も付加できず、貯蓄重視の学資保険の中でも優秀な返戻率を誇るのが明治安田生命「つみたて学資」です。

「10年」だと契約できる子どもの年齢が2歳までという制限がありますが、全体的に高い返戻率で保険金を運用できるので、保険料を早く払い終えたいという家庭はぜひ検討してみてくださいね。

「生命保険に加入したいけどどれがお得なのかわからない」

「保険料の負担がきついから解約しようか迷っている」

「自分にとって一番最適な保険に入りたい」

現在日本で加入できる生命保険会社は数十社にのぼり、各社それぞれたくさんのプランを提供しているため、一人で保険選びをするのは非常に難しいです。

保険のビュッフェが提供する無料保険相談サービスでは、保険の専門家(ファイナンシャルプランナー)があなたに最適な保険を紹介してくれます。

保険相談は無料で出来ますし、もちろん「お話だけ聞いて加入しない」でもOK!

ご検討ください。

※保険の見直し一つで年間数万円以上の保険料が変わってくることもあります