2018年10月に発売された太陽生命「ひまわり認知症予防保険」は、認知症にならないために予防の段階から加入者をサポートするというコンセプトの商品です。

太陽生命では2016年3月に「ひまわり認知症治療保険」を発売しています。この保険はそれと違うコンセプトの新商品ですが、ホームページを見てもかなりわかりにくいです。

そこで、この記事では「ひまわり認知症予防保険」とはどんな商品なのか、加入するメリットやデメリットについて解説します。

Contents

認知症は他人事ではない

認知症保険に加入すべきかどうかを考えるにあたり、認知症になる確率について知っておきましょう。

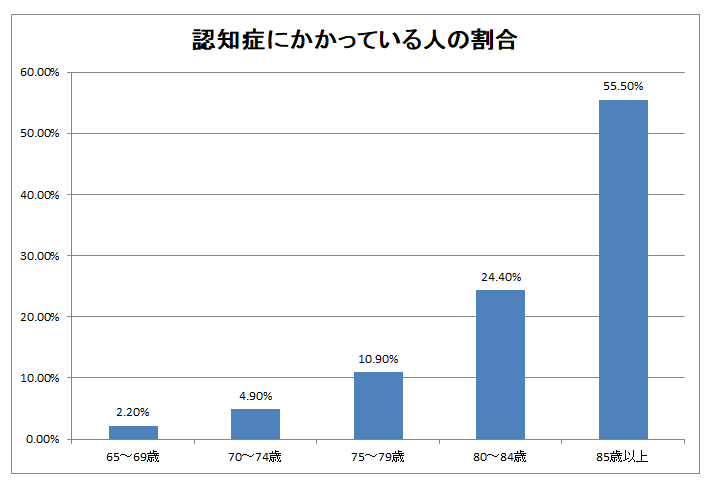

まず、65歳以上で認知症にかかっている人の割合は以下のとおりです。この点については厚生労働省のデータがありませんので、三菱UFJ銀行のサイトに掲載されていたものを引用させていただきました。平成26年のデータです。

このグラフから読み取れるのは75歳を超えたあたりから確率はどんどん高くなり、85歳以上は過半数が認知症になるということです。2025年には5人に1人が認知症になると推計されており、決して他人事ではありません。

なお、65歳未満で認知症にかかった場合は「若年性認知症」と呼ばれます。2009年に厚生労働省の研究班が調査した結果によると、人口10万人あたり47.6人という結果でした。確率は0.05%弱ということになります。

こうした認知症についての知識はこの保険に加入するかどうかに限らず大事なので、現状を知っておきましょう。

「ひまわり認知症予防保険」はどんな保険なのか

太陽生命「ひまわり認知症予防保険」の公式サイトはこちらです。

公式サイト:ひまわり認知症予防保険・保険組曲Best既成緩和|太陽生命

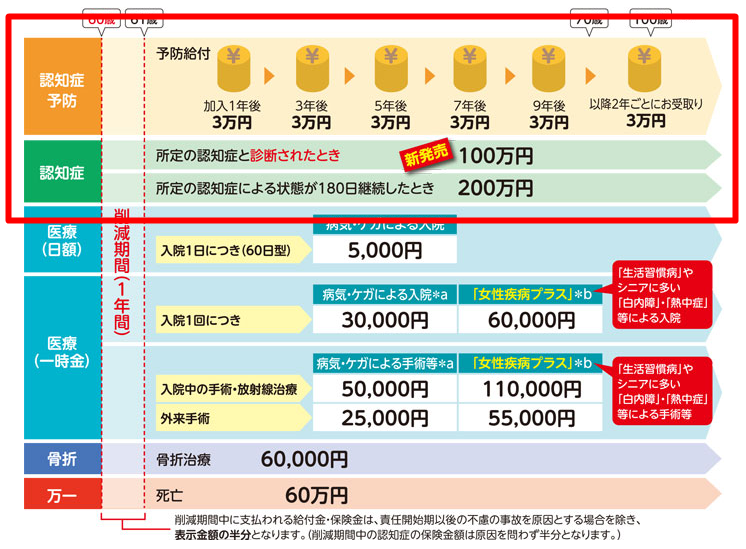

保障内容を図解したものが以下の図で、このうち認知症に関連する保障は以下の図の赤枠で囲った部分です(引用元:公式サイト)。

医療保障と骨折の保障は認知症保険の必要性を検討するうえで関係ないので、いったん忘れてください。

保障のポイントをまとめると以下の次の5点です。

- 加入すると、2年ごとに3万円を受け取れる(予防給付金。1万円から設計できます)

- 器質性認知症と診断確定されると100万円を受け取れる(診断給付金)

- さらに所定の状態が180日続くと200万円を受け取れる(治療給付金)

- 死亡すると60万円を受け取れる(死亡保険金)

- 解約した場合、基本的に解約払戻金はない

予防給付金3万円を2年ごとに受け取れるのは、これを認知症予防の検査などにあててほしいという狙いのようです。給付金を受け取るという形になっていれば、1つのきっかけにはなるでしょう。

「器質性認知症」とは?

診断給付金や治療給付金を受け取る条件となっている認知症は「器質性認知症」です。これは約款で以下のように定義されています。

「器質性認知症」とは、平成21年3月23日総務省告示第176号に定められた分類項目中下記のものとし、分類項目の内容については、厚生労働省大臣官房統計情報部編「疾病、傷害および死因統計分類提要ICD-10(2003年版)準拠」によるものとします。

F00 アルツハイマー病の認知症

F01 血管性認知症

F02.0 ピック病の認知症

F02.1 クロイツフェルト・ヤコブ病の認知症

F02.2 ハンチントン病の認知症

F02.3 パーキンソン病の認知症

F02.4 ヒト免疫不全ウイルス病(HIV)の認知症

F02.8 他に分類されるその他の明示された疾患の認知症

F03 詳細不明の認知症

F05.1 せん妄、アルコールその他の精神作用物質によらないもの(F05)中のせん妄、認知症に重なったもの

ICDというのはWHOが定めた国際的な病気の分類で、厚生労働省はこれに基づいて日本独自の分類を定めています。これに列挙されたものが保険金支払いの対象となる認知症にあたるということです。

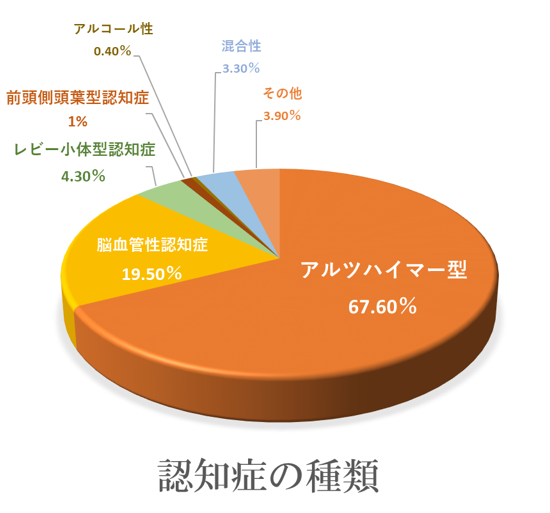

認知症にはいくつかの種類がありますが、その割合は以下のとおりです。

認知症の大半を占めるアルツハイマー型認知症や脳血管性認知症はもちろん保障の対象ですが、すべての認知症が対象ではありません。

この保険で保障の対象外となる認知症は「アルコール性認知症」「器質性健忘症候群」などで、これらは器質性認知症ではありません(「器質性」というのは、脳内に物質的な変化があるという意味のようです)。

アルコール性認知症はアルコールを多量に摂取する習慣のある人に起こりやすい認知症で、脳が萎縮することにより生じるものです。普段から飲酒の習慣がある場合は気をつけたほうが良いかもしれません。

認知症のすべてが保障の対象ではありません。

認知症の前段階である「MCI」について知っておこう

認知症保険に加入することを検討するなら、軽度認知障害(MCI)について知っておくべきです。

MCIとは正常な状態と認知症の間の状態で、認知機能の1つに問題が起きているものの、日常生活には支障がない程度の状態を言います。

MCIを放置すれば、そのうち5年間で40%程度の人が認知症へと進行しますが、適切な対策を立てると回復したり進行を遅らせたりすることができるので、早期発見が大事です。

太陽生命の予防給付金は、この早期発見のための検査費用として給付金を2年に1回支払うというコンセプトです。

MCIかどうかを調べる検査を「MCIスクリーニング検査」といい、全国の医療機関で受けることができます。

MCIスクリーニング検査は血液中の特定のタンパク質を調べる検査で、わずか10cc程度の採血だけで済むので簡単です。費用は1回、2~3万円です。

参考:MCBIウェブサイト

ひょっとしたら自分は認知症の症状が出始めているのかもと心配な場合、あるいは身内に認知症の疑いがある人がいるならMCIスクリーニング検査を受けて調べてみましょう。

MCIの時点で発見すべきことを知ることは、保険に加入するよりも大事です。

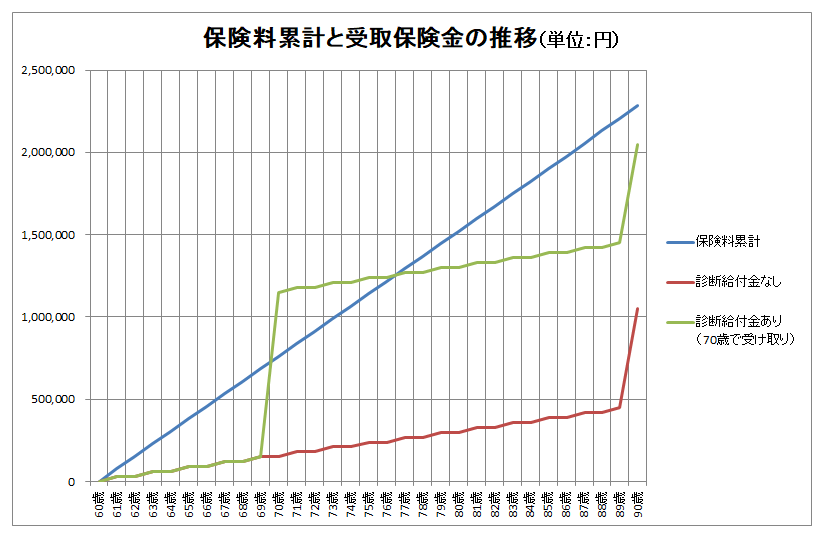

支払保険料と受取保険金等の推移

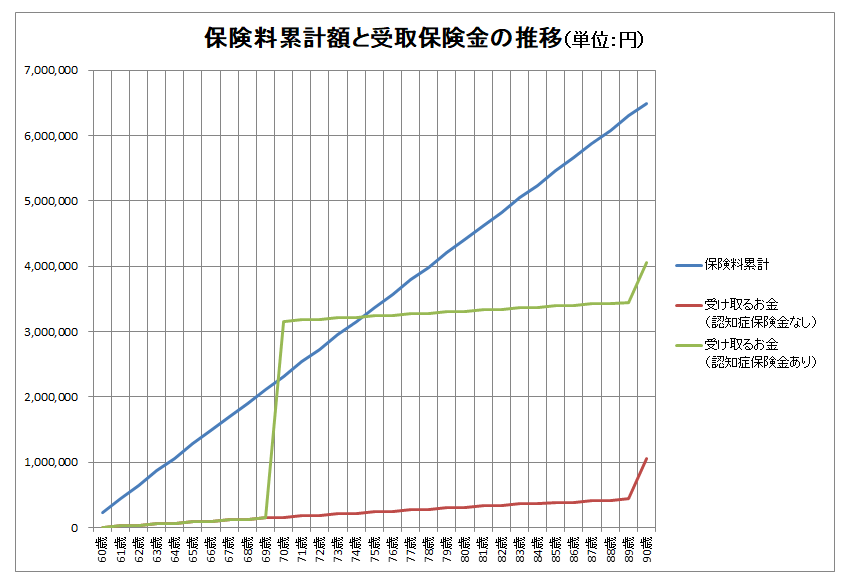

太陽生命のホームページに掲載されている図は、60歳の女性が加入した場合(保険期間:終身)のプランです。月額保険料は18,660円です。

仮に60歳の女性がこのプランに加入し、90歳で死亡した場合の保険料と受け取る給付金の合計額をグラフにしました。

認知症治療給付金と認知症診断給付金を受け取る場合と受け取らない場合のそれぞれについて計算しています(受け取る場合は70歳のときに両方を受け取るものとしています)。

この図を見てまず驚かないといけないのが保険料の高さです。90歳まで加入すると、18,660円×12カ月×30年=6,491,520円もの金額になります。

約650万円の保険料を払って、認知症になったら300万円もらえる保障に加入するのはどうでしょうか。

もちろん、この保険は医療保障や死亡保障がついています。予防給付金もあるので2年1回、3万円を受け取れます。しかし、これらを加味しても保険料が高すぎるというのが正直な印象です。

医療保障の給付金を受け取る分を加味してもずっと加入し続けたら到底、割に合う保険には見えません。

支払う保険料の総額に目を向けましょう。

ホームページに掲載されていない例も検証

ホームページに掲載されている例は保障がたくさんついているので、もっとシンプルなものにできないかと代理店に質問してみました。その結果を2つ検証してみます。

診断給付金100万円+予防給付金3万円の場合

60歳女性が診断給付金100万円と予防給付金3万円のみのプランで加入する場合、月額保険料は6338円(記事執筆時点)とのことでした(90歳で死亡を想定)。なお、診断給付金のみで加入できないか尋ねたところ「できない」との回答でした。

これは70歳で診断給付金を受け取った場合の例ですが、わりと早めの年齢で受け取ったとしても、3万円の予防給付金目当てでその後ずっと加入してしまうと、死亡保険金を受け取っても意味がなくなります。

診断給付金を受け取れなければかなりの金額が掛け捨てになるので、加入すべきかどうかの判断は難しいところでしょう。なお、加入して診断給付金を受け取ったら解約してしまうのが良いと言えます。

診断給付金を受け取ったら解約するのも1つの選択肢です。

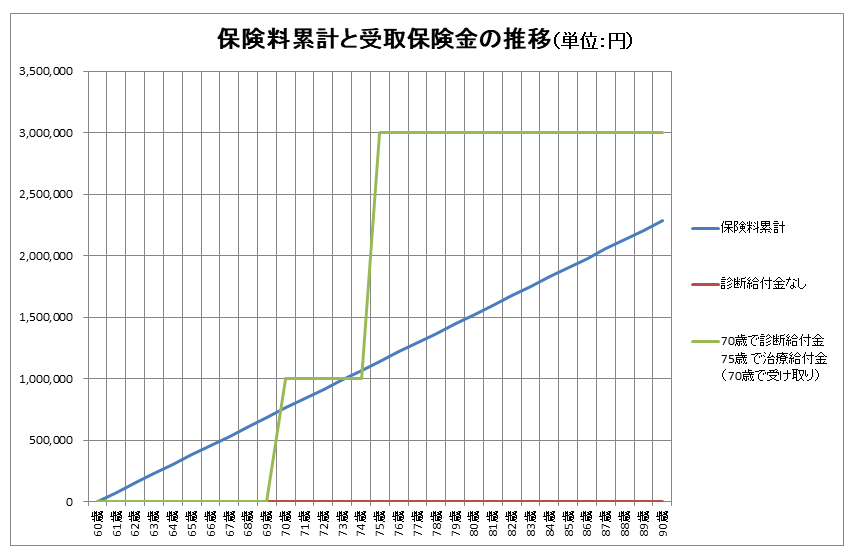

診断給付金100万円+治療給付金200万円の場合

同じく、60歳の女性が診断給付金100万円と治療給付金200万円のプランで加入した場合の例を検証します。保険料は月額6878円、70歳で診断給付金、75歳で治療給付金を受け取ったと想定しています。

このプランのほうがシンプルで、保険らしくなったと言えます。ただし、認知症になって所定の状態にならなければ約200万円が掛け捨てになります。

なお診断給付金を両方とも受け取った場合はそれ以上、加入していても意味がありませんので、解約すれば保険料はそれ以上かかりません。

まとめ

認知症になるとお金がかかるのは、治療費よりも介護が必要になることが多いからです。

ただ認知症は要介護状態になる原因の約15%でしかありません。その点を考えると、認知症になったことを基準にして保険金を受け取る保険にどれだけ意味があるのか疑問です。

また、終身で加入するとトータルで高額な保険料を支払うことになります。加入して間もないタイミングで認知症にかかれば保険に加入した意味は大きいですが、たとえ早期に診断保険金や治療保険金を受け取っていても、医療保障や死亡保障がついていることから解約をためらう人が多いのではないかと予想されます。

そうするとズルズルと高い保険料を払い続け、結局はもらった金額よりも支払った金額のほうが多くなるということになりかねません。

以上の点から考えると認知症に特化した保険よりも、どうせ保険に加入するなら介護保険に加入したほうが良いのではないかと考えられます。

また、この保険は終身での加入だけでなく10年での加入も可能です。保険をかけるのは80歳くらいまでにしておいて、後は貯蓄で対応するという方法もあるので、代理店で相談してよく検討してから判断しましょう。

加入を前向きに検討しているなら、介護保険と合わせて代理店でよく相談することをおすすめします。

「生命保険に加入したいけどどれがお得なのかわからない」

「保険料の負担がきついから解約しようか迷っている」

「自分にとって一番最適な保険に入りたい」

現在日本で加入できる生命保険会社は数十社にのぼり、各社それぞれたくさんのプランを提供しているため、一人で保険選びをするのは非常に難しいです。

保険のビュッフェが提供する無料保険相談サービスでは、保険の専門家(ファイナンシャルプランナー)があなたに最適な保険を紹介してくれます。

保険相談は無料で出来ますし、もちろん「お話だけ聞いて加入しない」でもOK!

ご検討ください。

※保険の見直し一つで年間数万円以上の保険料が変わってくることもあります