新車を買ったときはなるべく車両保険に加入しておきたいと考える人が多いでしょうが、保険料が高いのがネックですよね。

また、車両保険に加入すべきかどうか以外にも迷うポイントはたくさんあるでしょう。

そこで、この記事では新車を買ったときになるべく保険料を安くするためのポイントについて解説します。

Contents

車両保険を契約している人は意外と多い

車両保険が保険料に大きな影響を与えることは、おそらく多くの人が知っているのではないでしょうか。

保険に入っているからと言っても、事故を起こして保険を使うと翌年以降の保険料は高くなります。そのため、契約更新のたびに頭を悩ませている人もいるでしょう。

損害保険料算出機構が作成した「自動車保険の概況」というレポートを見ると、車両保険を契約している人が多いことがうかがえます(単位:台)。

| 対人賠償 | 対物賠償 | 搭乗者傷害 | 人身傷害 | 車両 | 比率 | |

| 自家用自動車(普通) | 14,797,677 | 14,789,913 | 5,902,538 | 14,466,266 | 10,720,969 | 72.5% |

| 自家用自動車(小型) | 15,819,421 | 15,808,676 | 5,949,390 | 15,310,125 | 9,889,522 | 62.5% |

| 軽四輪自動車(乗用車) | 16,727,747 | 16,715,978 | 5,778,869 | 16,234,764 | 9,861,506 | 59.0% |

引用元:第Ⅳ部|くるまに関する保険関連の統計 2自動車保険統計|損害保険料算出機構

比率とは対人賠償責任保険の加入台数に対する車両保険の契約台数の比率です。対人賠償責任保険はほとんどの人が加入するでしょうからおおよそ自動車保険の加入台数の総数と同じだろうという前提のもとで参考までに求めた数値です。

その結果、車両保険を契約しているのは軽自動車で約6割、乗用車で6~7割となりました。車が大きくなればなるほど加入率が高い、ということでしょうか。

車両保険を使えば保険料は上がる。それでも契約すべき?

車両保険に加入すべきかどうか迷う理由の1つは目先の保険料よりも、長期的な保険料に与える影響ではないでしょうか。

事故を起こして保険を使うと3等級下がるだけでなく、翌年から3年間は「事故あり」等級になってさらに保険料が上がります。そのため、どのくらい変わるのかが気になる人も多いでしょう。

そこで、仮に10等級の人が事故を起こして保険を使った場合を想定し、保険料がどう変わるのか試算してみました。

まず、保険料の割増引率は以下のようになります。ここでは基準となる保険料を10万円として計算しています。基準となる保険料は4等級のときの保険料だと考えれば良いです。

| 割増引率(事故あり) | 割増引率(事故なし) | 保険料(事故あり) | 保険料(事故なし) | |

| 1等級 | 64% | 64% | 164,000 | 164,000 |

| 2等級 | 28% | 28% | 128,000 | 128,000 |

| 3等級 | 12% | 12% | 112,000 | 112,000 |

| 4等級 | -2% | -2% | 98,000 | 98,000 |

| 5等級 | -13% | -13% | 87,000 | 87,000 |

| 6等級 | -19% | -19% | 81,000 | 81,000 |

| 7等級 | -20% | -30% | 80,000 | 70,000 |

| 8等級 | -21% | -40% | 79,000 | 60,000 |

| 9等級 | -22% | -43% | 78,000 | 57,000 |

| 10等級 | -23% | -45% | 77,000 | 55,000 |

| 11等級 | -25% | -47% | 75,000 | 53,000 |

| 12等級 | -27% | -48% | 73,000 | 52,000 |

| 13等級 | -29% | -49% | 71,000 | 51,000 |

| 14等級 | -31% | -50% | 69,000 | 50,000 |

| 15等級 | -33% | -51% | 67,000 | 49,000 |

| 16等級 | -36% | -52% | 64,000 | 48,000 |

| 17等級 | -38% | -53% | 62,000 | 47,000 |

| 18等級 | -40% | -54% | 60,000 | 46,000 |

| 19等級 | -42% | -55% | 58,000 | 45,000 |

| 20等級 | -44% | -63% | 56,000 | 37,000 |

仮に10等級のときに事故を起こして保険を使うと翌年は7等級となります。そうすると、その後ずっと無事故であっても20等級にならない限りは保険料が同じになりません。

10等級のときに事故を起こし、その後は無事故のまま20等級になるまでの保険料を試算した結果は以下のとおりです。

|

無事故の場合

|

事故を1回起こした場合

|

|||||

| 等級 | 保険料 | 累計 | 等級 | 保険料 | 累計 | |

| 翌年 | 11等級(事故なし) | 53,000 | 53,000 | 7等級(事故あり) | 80,000 | 80,000 |

| 2年目 | 12等級(事故なし) | 52,000 | 105,000 | 8等級(事故あり) | 79,000 | 159,000 |

| 3年目 | 13等級(事故なし) | 51,000 | 156,000 | 9等級(事故あり) | 78,000 | 237,000 |

| 4年目 | 14等級(事故なし) | 50,000 | 206,000 | 10等級(事故なし) | 55,000 | 292,000 |

| 5年目 | 15等級(事故なし) | 49,000 | 255,000 | 11等級(事故なし) | 53,000 | 345,000 |

| 6年目 | 16等級(事故なし) | 48,000 | 303,000 | 12等級(事故なし) | 52,000 | 397,000 |

| 7年目 | 17等級(事故なし) | 47,000 | 350,000 | 13等級(事故なし) | 51,000 | 448,000 |

| 8年目 | 18等級(事故なし) | 46,000 | 396,000 | 14等級(事故なし) | 50,000 | 498,000 |

| 9年目 | 19等級(事故なし) | 45,000 | 441,000 | 15等級(事故なし) | 49,000 | 547,000 |

| 10年目 | 20等級(事故なし) | 37,000 | 478,000 | 16等級(事故なし) | 48,000 | 595,000 |

| 11年目 | 20等級(事故なし) | 37,000 | 515,000 | 17等級(事故なし) | 47,000 | 642,000 |

| 12年目 | 20等級(事故なし) | 37,000 | 552,000 | 18等級(事故なし) | 46,000 | 688,000 |

| 13年目 | 20等級(事故なし) | 37,000 | 589,000 | 19等級(事故なし) | 45,000 | 733,000 |

| 14年目 | 20等級(事故なし) | 37,000 | 626,000 | 20等級(事故なし) | 37,000 | 770,000 |

これを見ると、保険を使ったことで約15万円ほど保険料が高くなったことがわかります。長い目でみるとそれほどでもないと感じないでしょうか。

交通事故による損害は大きければ50万、100万という金額になる可能性もあるので、少なくとも車が新しいうちは加入を検討する余地があるでしょう。

新車の保険料を安くするポイント

次に車両保険に加入するという前提で、なるべく保険料を安くするためのポイントを考えていきましょう。

補償範囲をどうするか

車両保険の契約はすべての被害を対象にするか、一部を対象にするかの2つから選ぶのが基本です。

呼び方は保険会社によって違いますが、前者を「一般補償」、後者を「エコノミー」「車対車+A」「限定補償」などと言います。保険料を安くしたければ限定補償を選ぶ必要があるでしょう。

ただし同じように限定補償といっても保険会社によって微妙な違いはあるので注意してください。5社をピックアップして比較した結果は以下のとおりです。

| 補償内容 | あいおい | イーデザイン | ソニー損保 | 東京海上日動 | チューリッヒ |

| 相手自動車との衝突・接触(相手が確認できる場合) | ○ | ○ | ○ | ○ | ○ |

| 当て逃げ(相手が確認できない場合) | ○ | × | × | × | × |

| 火災・爆発 | ○ | ○ | ○ | ○ | ○ |

| 盗難 | ○ | ○ | ○ | ○ | ○ |

| 台風・竜巻・洪水・高潮 | ○ | ○ | ○ | ○ | ○ |

| 落書き・いたずら | ○ | ○ | ○ | ○ | ○ |

| 飛来中の他物との衝突 | ○ | ○ | ○ | ○ | ○ |

| 単独事故 | × | × | × | ○(車庫入れ 失敗は対象外) |

× |

| 墜落・転覆 | × | × | × | × | × |

| 地震・噴火・津波 | × | × | × | × | × |

なお地震・噴火またはそれらによる津波の補償を得るためには「地震・噴火・津波危険車両全損時一時金特約」(保険会社によって名称は違います)を付加する必要があります。

車両保険の補償範囲については以下の記事も参考にしてください。

関連記事:車両保険のエコノミーは気休め。どうせ付けるなら一般型にすべき

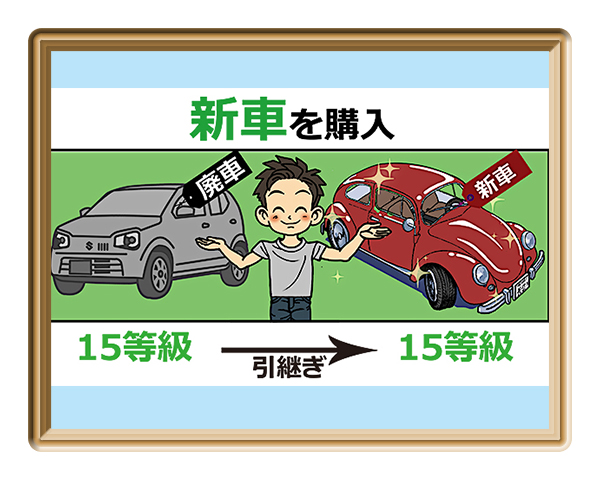

車両新価特約(新車特約)をつけるか

車両新価特約とは契約車両が半損~全損程度の大きな被害を受けたときに、新車を購入する代金を保険金として受け取れる特約です。

車両保険の補償は時価が上限なので、購入してから時間が経って大きな事故を起こした場合は新車を買い替えるだけの保険金を受け取ることができません。これをカバーしてくれるのがいわゆる新車特約です。

加入できる期間は初度登録の時期から11~61カ月以内と幅があります。この特約を付加したいのであれば、保険料の試算をする前にチェックすべきでしょう。

新車特約については以下の記事も参考にしてください。

免責金額をどうするか

免責金額とは事故が起きて保険を使うときの自己負担額です。たとえば免責金額が10万円で被害額が30万円の場合、受け取れる保険金は20万円になるということです。

免責金額を設定すると受け取る保険金が制限されるかわりに保険料が安くなるので一長一短です。

免責金額の設定によって保険料がどれくらい変わるか、ソニー損保のシミュレーションを利用して試算しました。その結果は以下のとおりです。

なおこの試算では詳細な条件を提示することに意味がないので掲載しません。数値の変化のみ参考にしてください。

- 免責金額1回目5万円、2回目10万円:97,230円

- 免責金額1回目5万円(車対車免ゼロ)、2回目10万円:100,420円

- 免責金額1回目10万円、2回目10万円:88,830円

このケースでは免責金額を最大に設定した場合、保険料の節約効果は年間1万円程度です。

先述したとおり1度事故を起こすとその後の保険料に長い間影響するので、小さな被害では保険を使うことは避けるべきでしょう。そのため目先の修理費が払えないという状況でもない限り、免責金額を高めに設定しておくほうが良いでしょう。

免責金額については以下の記事も参考にしてください。

関連記事:車両保険の免責金額はいくらに設定するのが良いか?目安をわかりやすく解説

保険料は代理店で比較してもらおう

自動車保険は代理店系とダイレクト系に分かれますが、一般的にはダイレクト系の保険会社のほうが保険料は安いです。

保険会社のホームページにあるシミュレーションを利用して条件をなるべくそろえ、試算したところ以下のような結果が出ています。

| 三井住友 (代理店系) |

SBI損保 (ダイレクト系) |

あいおい (代理店系) |

東京海上 (代理店系) |

ソニー損保 (ダイレクト系) |

|

| 21歳 | 112,480 | 73,420 | 117,930 | 79,610 | 90,670 |

| 25歳 | 112,480 | 72,720 | 117,930 | 79,610 | 90,670 |

| 30歳 | 79,710 | 39,080 | 82,920 | 62,600 | 48,060 |

| 35歳 | 72,320 | 39,080 | 81,240 | 56,650 | 48,060 |

| 40歳 | 73,100 | 39,490 | 78,690 | 54,440 | 47,880 |

| 45歳 | 73,100 | 39,490 | 78,690 | 54,440 | 47,880 |

| 50歳 | 78,340 | 38,590 | 77,610 | 53,950 | 47,930 |

| 55歳 | 78,340 | 38,590 | 77,610 | 53,950 | 48,010 |

| 60歳 | 80,870 | 43,440 | 84,370 | 56,680 | 49,250 |

おおまかに言えば保険料を節約したいならダイレクト系、充実した補償がほしいなら代理店系と言えます。しかしこのイメージにはとらわれないすぎないほうが良いです。なぜなら最近はダイレクト系で頑張っている保険会社もあるからです。

自動車保険を選ぶときは必要な補償を決め、その条件を満たす保険会社で保険料を試算して比較するのがおすすめです。

なお保険料の試算はなるべく代理店で行うのが良いです。なぜならダイレクト系はネットでしか申し込めないということではありませんし、ホームページのシミュレーションでは試算できない点もあるからです。

ネットの一括見積もりを利用しても良いですが、20社くらいを扱っていても実際に見積もりができるのは5~6社程度であることが多いです。そのため保険ショップなどの代理店で相談し、見積もりを出してもらうのが一番カンタンで確実です。

まとめ

保険会社がホームページで用意しているシミュレーションでもおおよその保険料はわかりますが、複数の保険会社で試算するのはかなり面倒です。

しかし保険ショップなどへ行けば試算はすべて相談員が行ってくれますし、ついでに自動車保険以外の保険の話も聞けます。

保険会社によって商品の詳細は違うので、ホームページを見ても大事なポイントを見落とす可能性もあります。そのためプロに相談して選んでもらうのが良いでしょう。

「生命保険に加入したいけどどれがお得なのかわからない」

「保険料の負担がきついから解約しようか迷っている」

「自分にとって一番最適な保険に入りたい」

現在日本で加入できる生命保険会社は数十社にのぼり、各社それぞれたくさんのプランを提供しているため、一人で保険選びをするのは非常に難しいです。

保険のビュッフェが提供する無料保険相談サービスでは、保険の専門家(ファイナンシャルプランナー)があなたに最適な保険を紹介してくれます。

保険相談は無料で出来ますし、もちろん「お話だけ聞いて加入しない」でもOK!

ご検討ください。

※保険の見直し一つで年間数万円以上の保険料が変わってくることもあります