車両保険にはエコノミー型と一般型の2種類があります。

一般型は補償が手厚いが保険料が高い。エコノミー型は補償が限定されるが保険料が安いという特徴があります。

保険料に差があるので安いという理由でエコノミー型を選ぶ方も多いのですが、万が一に備えて車両保険に加入するのなら、保険料を気にしていては意味がありません。

車両保険を付けるのであれば、補償がしっかりしている一般型にしておくべきです。

本ページでは「一般型とエコノミー型の補償範囲や保険料の違いや、なぜ一般型にすべきなのか」という点を解説します。

一括見積もりで保険料を節約しよう

一括見積もりで保険料を節約しよう10社以上を一括で見積る!

自動車保険はネットで申込みが出来るダイレクト保険を利用すれば保険料を大きく下げることが出来ます。

「安い」と言っても保険会社は大手企業なので万が一の補償も心配ありません。

一括見積もりを利用すれば自分に最適な保険が見つかるかも。

Contents

一般型とエコノミー型の違い

一般型とエコノミー型の違いで最も注目したいのは、補償が受けられる範囲です。実際にはこの部分をしっかり確認せず、「安いから」という理由でエコノミー型を選んでいる方が多いと言われています。

そのため、いざ事故で車両保険を使おうと思ったら「エコノミー型なので保険金はおりません」と言われてしまう…。というトラブルも多数発生しています。

一般型とエコノミー型の補償範囲の違い

| 事故の例 | エコノミー型 | 一般型 |

|---|---|---|

| 車と車の事故 |

〇

|

〇

|

| 火災や爆発 |

〇

|

〇

|

| いたずらによる破損 |

〇

|

〇

|

| 盗難 |

〇

|

〇

|

| 台風や洪水等の災害 |

〇

|

〇

|

| 転覆・転落 |

×

|

〇

|

| 電柱などに衝突 |

×

|

〇

|

| 当て逃げ |

×

|

〇

|

| 歩行者自転車との事故 |

×

|

〇

|

補償範囲が違うので、もちろん保険料も変わってきます。補償範囲の広い一般型の方が高く、エコノミー型の方が安くなります。

保険料の違いは?

例)25歳男性 6等級 普通自動車 免責金額5-10

| 保険会社 | 一般 | エコノミー | 差額 |

|---|---|---|---|

| 三井ダイレクト | 58,580円 | 49,220円 | 9,360円 |

| アクサダイレクト | 60,720円 | 50,270円 | 10,450円 |

| ソニー損保 | 62,820円 | 51,660円 | 11,160円 |

| 損保ジャパン | 102,000円 | 83,710円 | 18,290円 |

新規契約時の6等級なら、年間1万円~2万円ほど差が生じます。等級が上がれば一般型とエコノミー型の差額は狭くなります。

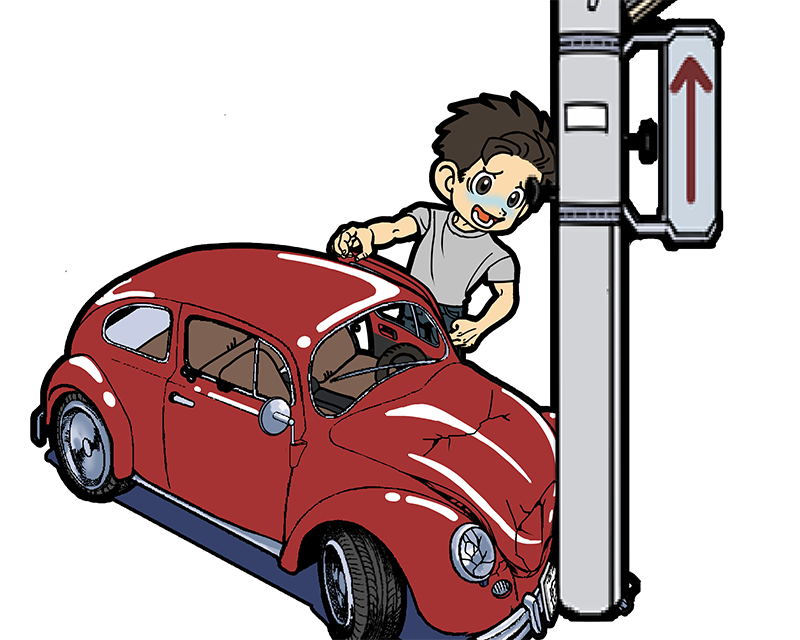

当て逃げや単独事故は補償されない

前述したように、エコノミー型では当て逃げで相手が見つからなかった時や、自分で壁にぶつけたなどの単独事故では補償されません。

- 壁や車庫、電柱などに自分でぶつけた自損・単独事故

- 転落や転覆などの事故

- 当て逃げなどで相手が見つからなかった場合

上記のような場合は、一般型では補償が受けられますが、エコノミー型では補償が受けられません。

自損事故が補償されないのは大問題!

「当て逃げなどをされる確率も低いし、自分でぶつけることもないからエコノミー型で大丈夫」と思い、保険料の安いエコノミー型を選ぶ方もいます。

しかし自損事故が補償されないということは想像以上に大きな問題です。

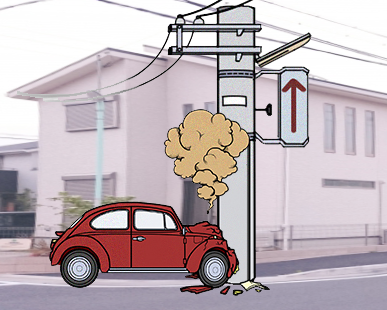

単独事故は交通事故全体の約5%と言われています。5%と聞くと低く感じるでしょう。しかし死亡事故全体の中で見ると、単独事故の割合は約20%にまで上昇します。

単独事故の多くは「居眠り等により事故時に減速することがない」、「わき見運転が原因」「ハンドル操作が無意識に行われてしまう」といった理由で、「死亡率が高い、大きな事故になりやすい」ことが解っています。

実際の交通事故データを見ても、電柱にぶつけたり転落したというような単独事故は大きな事故につながっています。

つまり、単独事故の場合は車が廃車状態になったり、車両保険を上限額いっぱいまで使用しないと修理ができないような状態になりやすいということです。

しかしエコノミー型にしておくと単独事故は補償されません。車両の修理費や新しく購入するための費用として使える保険金は1円も受け取ることができません。

「全損したときに補償が受けられない」のは避けるべき

そもそも保険とは、万が一の時に自分の貯金では用意できないから加入しておくものです。

車両保険の場合は、「全損」「廃車状態」などで高額の費用が掛かるような事故を起こしたときに備えるためのものです。

一般型なら補償が受けられますが、エコノミー型の場合は大きな事故になりやすい単独事故や、自分に非がない当て逃げなどで補償が受けられません。これは非常に大きな問題です。

全損事故などに備える必要が無いのであれば、そもそも保険料の高い車両保険に加入する必要はありません。

このような理由から、車両保険に加入するならエコノミー型ではなく一般型にしておくべきだと言えます。

まとめ:一般型にしなければ自損事故や全損時に困ってしまう

ご紹介したように、自損事故や相手が不明な事故の際には補償が受けられないエコノミー型車両保険はあまり加入する意味はありません。

エコノミー型は、相手のある事故で車が廃車状態になってしまったときなどには役立つかもしれません。しかし相手のある事故なら過失割合によって修理費が事故の相手から支払われます。そのため車両保険が無くても十分に修理費を補うことが出来るケースもあります。

本当に車両保険が必要となるのは、単独事故や相手が不明で誰にも請求が出来ない当て逃げなどの事故の場合です。それに備えるには一般型に加入しておくことが重要です。

等級が低いと年間1万~2万ほど差額は開きますが、等級が上がればそこまで大きな差額とはなりません。また、保険そのものを安いダイレクト型にしておけば全体的に保険料を下げることも可能です。

各社でしっかり見積もりをしてその他の無駄を省き、車両保険はできるだけ一般型を選ぶようにしておくことをオススメします。

保険料を抑えたいなら一括見積もりを利用しよう10社以上を一括で見積る!

自動車保険はネットで申込みが出来るダイレクト保険を利用すれば保険料を大きく下げることが出来ます。

「安い」と言っても保険会社は大手企業なので万が一の補償も心配ありません。

一括見積もりを利用すれば自分に最適な保険が見つかるかも。