遺族の生活費を確保するための死亡保険に加入する場合、最近は収入保障保険を利用するのが一般的になっています。

そのため定期保険の出番は少なくなっていますが、それでもまったく利用価値がないわけではありません。

この記事では定期保険のことがよくわからないという人のために、その仕組みや他の死亡保険と比べたときのメリット・デメリットについて解説します。

Contents

まず定期保険についてよく理解しよう

定期保険の位置づけやメリット・デメリットは他の死亡保険と比べることで見えてきます。そこで、それぞれの保険の仕組みを説明したうえで違いを解説します。

定期保険は死亡保険のひとつ

死亡保険は保険の対象となっている人(被保険者といいます)が死亡したときに、受取人として指定されている人に保険金が支払われる保険です。定期保険はそのひとつです。

死亡保険は通常、一家の生活を支える人が死亡した場合に備え、遺族の生活費を確保する目的で利用されます。

死亡保障を得られる商品は定期保険のほかに「終身保険」「収入保障保険」があり、これらは目的によって使い分けられます。これらを比較すると定期保険の特徴がよくわかります。

死亡保険は死亡時だけでなく、高度障害状態になったときも保険金が支払われます。

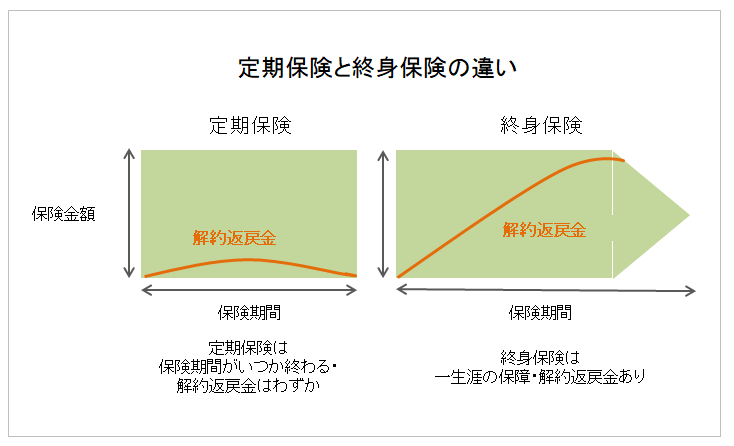

定期保険と終身保険の違い

定期保険と終身保険を図解すると、以下のとおりです。

両者の違いは以下の点です。

- 定期保険は掛け捨てだが、終身保険は貯蓄型である

- 定期保険は解約返戻金がない(あってもわずか)だが、終身保険は解約返戻金がある

- 保険金額が同じなら、終身保険よりも定期保険のほうが保険料は安い

- 定期保険は保険期間の終わりを決めて契約するが、終身保険は死亡するまで(解約しない限り)

実際の商品で保険料を比較してみましょう。

たとえばアフラックの定期保険「Lightフィットプラン」と終身保険「かしこく備える終身保険」にそれぞれ保険金額500万円で加入した場合、定期保険が月額1320円なのに対して終身保険は8315円です(記事執筆時点、30歳男性の場合。条件は厳密に同じではありません)。

終身保険は貯蓄型の保険であり、死亡すれば必ず保険金が受け取れますし解約返戻金もあるので、戻るお金を考慮すれば「割高」というわけではありません。

しかし遺族の生活保障として加入する場合、必要となる金額は1000万円単位の高額になることが多いため終身保険で準備するのは難しいという家庭が多いはずです。

そのため遺族の生活費を確保する目的で利用するなら、一般的には終身保険よりも定期保険が選ばれます(この2つから選ぶなら)。終身保険と比べて高額な保障を準備しやすいのが定期保険のメリットです。

終身保険は遺族の生活費を確保する目的より「葬式代の準備」「資産運用」「相続対策」の目的で用いられることが多いです。

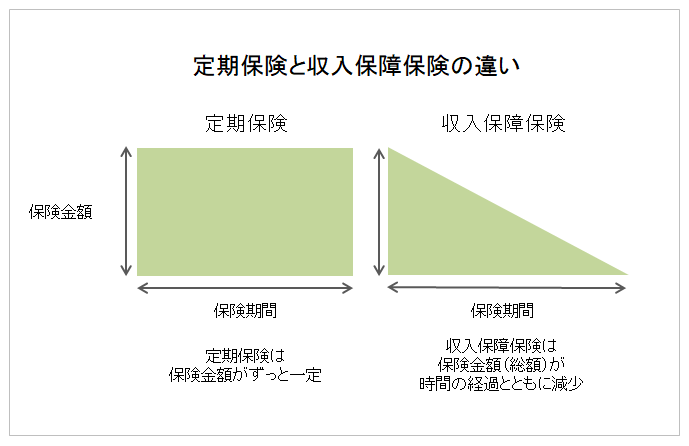

定期保険と収入保障保険の違い

定期保険と収入保障保険を図解すると、以下のとおりです。

両者の違いは以下の点です。

- 収入保障保険は保険金額が時間の経過とともに減少するが、定期保険は一定のまま

- 収入保障保険は保険金額が減るのに合わせて保険料もその分、安くなっている

定期保険と収入保障保険はいずれも掛け捨ての保険なので、基本的に解約返戻金はありません。また、いずれも終身で加入する保険ではなく、生きていればいつか満期を迎える点も同じです。

収入保障保険が定期保険と違うのは保険金額です。

収入保障保険は毎月受け取る保険金額で加入します。たとえば「月10万円」のような形です。30年間加入する場合、加入時点では10万円×12カ月×30年=3600万円ですが、残り期間が20年になれば2400万円になります。このように自動的に保険金額の総額が減ります。

いずれも加入するときに、総額でいくらの保険金が必要かということを計算します。家計を支えている人が死亡した場合に遺された妻や子どもが生活するのに必要な金額(必要保障額といいます)を計算し、その分だけ死亡保険に加入します。

定期保険だと何もしなければずっと保険金額が一定なので、そのまま放置すれば不要な保険料を払い続けることになります。しかし収入保障保険なら自動的に保険金額が減少するので、保険料もその分安くて済むのです。

定期保険も「減額」という手続きができるので、必要に応じて手続きをすれば保険料のムダを防ぐことができますが、それでは手間がかかります。これが定期保険のデメリットです。

それより自動的に保険金額が減少する収入保障保険のほうが合理的なので、保険相談の現場では基本的に収入保障保険の利用を勧められるのが一般的となっています。

「逓減(ていげん)定期保険」という定期保険もあります。「逓減」とは少しずつ減るという意味で、逓減定期保険のイメージは収入保障保険と同じです。ベテランの保険屋さんに相談するとこの言葉が出てくるかもしれませんので、名前だけは知っておきましょう。

今、定期保険はどんなときに使うの?

遺族の生活費を確保する目的で加入するなら定期保険よりも収入保障保険のほうが向いているため、定期保険は最近、メインで使う保険ではなくなっています。

また葬式代の確保や相続対策で使うのなら貯蓄型の保険である終身保険が向いているため、定期保険の出番は以前よりも減っています。

では、定期保険はまったく使いみちがないかと言えばそうではありません。

一定期間、保障を上乗せしておきたいときなど収入保障保険では対応しづらいときに、保険金額を調整するような形で利用するなら便利です。

たとえば夫・妻・子という家族構成で賃貸住宅に住んでいる場合、マイホームを購入するまでは住宅購入資金の分だけ定期保険をかけておき、マイホームを買ったら解約するという使い方もできます。

この場合はあくまで万が一の想定なので、保険金額は最低限でいいです。仮に家族全員で住むなら4000万円の住宅を購入したいと思っているとしても、夫が死亡して妻と子だけという状況ならもっと安い住宅で十分ですよね。

定期保険を活用する用途は限られますが、終身保険や収入保障保険とうまく使い分けてください。

定期保険も使い方次第です。

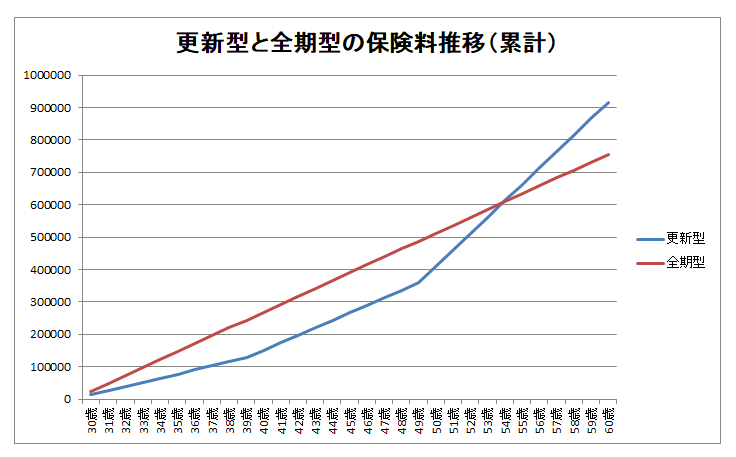

更新型で加入すると保険料が上がる点に注意

定期保険に加入するときの入り方は「全期型」と「更新型」という2つのタイプがあります。

- 全期型・・・保険期間中の保険料が一定

- 更新型・・・更新のたびに保険料が上がる

更新型を選択すると契約当初の保険料は安いですが、加入し続けると更新のたびに保険料が上がり、最終的には全期型で加入した場合よりも保険料の総額は高くなります。以下の図のように、どこかで逆転するタイミングが訪れます。

※某保険会社の保険料で試算した一例です。

とりあえず加入し、不要になったらなるべく早めに解約するつもりなら更新型での加入が有利ですが、ずっと加入するつもりなら全期型で加入したほうが有利ということです。

解約返戻金のある定期保険はないの?

定期保険は掛け捨ての商品なので、基本的に解約返戻金はありません。商品によってはわずかに解約返戻金があるものもありますが、ないと言っても差し支えない程度です。

ただし例外として解約返戻金のある定期保険もあります。それは「逓増(ていぞう)定期保険」と「長期定期保険」の2つです。

逓増定期保険とは契約してから時間が経つにつれ、死亡保険金が徐々に増えていく定期保険です。

これは会社経営者向けの保険であり解約返戻金も一定の期間まで増加するので、解約返戻金がピークになるタイミングを経営者の引退時期に合わせ、退職金の財源確保の手段にするなどの使い方があります。

また長期定期保険とは、満期を95~99歳程度に設定した期間の長い定期保険です。

これも逓増定期保険と同じように解約返戻金が一定の期間まで増加するので、退職金の財源確保などの目的で活用できます。なお、いずれも満期を迎えれば解約返戻金はゼロになります。

これらは一般の個人が使うものではないので、あまり気にしなくていいでしょう。

定期保険は基本的に解約返戻金が「ない」ものと考えておきましょう。

定期保険を選ぶときのポイント

定期保険を選ぶときは、基本的に保険料を比較すれば大きな間違いは起きにくいです。

なぜなら保険金を支払う基準がほぼどの保険会社も同じなので、単純に保険料を比較して安いところを中心に考えればいいからです。

そのため商品を選ぶにあたっては、多くの保険会社の商品を比較してみてください。最近はホームページで保険料を試算することができる保険会社が多いので、目安をつかむことができます。

注意してほしいのは、健康状態によって保険料をわけている保険会社があるという点です(リスク細分型の保険)。

健康な人はこうした保険会社を利用すれば、そうでない保険会社を利用するよりも保険料が安くなると思い込んでしまうかもしれません。でも実際はそうとは限らないので注意してください。

複数の保険会社を扱う代理店(乗合代理店)に行って試算してもらえば、まとめて数多くの保険会社を比較してもらえるのでラクです。

ホームページで保険料を試算できる保険会社は限られるので、できるだけ安い定期保険に加入したいなら保険ショップのような乗合代理店を利用しましょう。

保険料は加入する人の条件によって違うので、なるべく保険料が安い保険に加入したいなら乗合代理店を利用するのがおすすめです。

まとめ

定期保険を利用する機会は少ないかもしれませんが、使いみちが決してないわけではありません。

保険金の支払条件が基本的に保険の対象となっている人の死亡なので、商品選びにおいて迷う要素は少ないでしょう。保険料を基準に選んでも問題ないと言っていいです。

なお更新型で加入するときは加入時の保険料だけを見るのではなく、加入する予定の期間における支払総額を見ることが大事なので、その点だけ注意してください。

「生命保険に加入したいけどどれがお得なのかわからない」

「保険料の負担がきついから解約しようか迷っている」

「自分にとって一番最適な保険に入りたい」

現在日本で加入できる生命保険会社は数十社にのぼり、各社それぞれたくさんのプランを提供しているため、一人で保険選びをするのは非常に難しいです。

保険のビュッフェが提供する無料保険相談サービスでは、保険の専門家(ファイナンシャルプランナー)があなたに最適な保険を紹介してくれます。

保険相談は無料で出来ますし、もちろん「お話だけ聞いて加入しない」でもOK!

ご検討ください。

※保険の見直し一つで年間数万円以上の保険料が変わってくることもあります