積立預金や退職金などによってある程度まとまった資産があると、そのお金を活かして資産運用を始めようと考える人も多いと思います。

現在日本の金利はゼロに等しく、8桁以上の預金があっても銀行に預けているだけでは増えることはありません。

500万円程度の預金で得られる利子は年間で1,000円程度です。

そこである程度資産のある人は資産運用の一つとして投資を検討するわけですが、世の中には様々な投資対象があるため何に投資をすべきか分からないという人が多いのではないでしょうか?

- 株式投資

- 投資信託

- 外貨預金

- FX

- 不動産投資

私はもし特にこだわりがなければ、単純に安定的に資産を増やしたいと考えるなら投資信託にすべきであると考えます。

そしてその中でも先進国株へ投資するインデックスファンドを強くお勧めします。

Contents

インデックスファンドのメリットとデメリット

インデックスファンドとは、日経平均株価(日経225)やTOPIX(東証株価指数)などの株価指数(インデックス)の動きに連動して基準価額(投資信託の価格)が上下する投資信託のことです。

株価指数は投資する商品の収益率などを調べるベンチマーク(市場平均)として使われ、インデックスファンドはこのベンチマークと同じような動きをすることを目標としています。

投資の初心者がインデックスファンドを選ぶメリットは以下のものが挙げられます。

- 銘柄を選びやすい

- 運用にかかるコスト(販売手数料、信託報酬など)の低いものが多い

- 少ない資金から分散投資が始められる

インデックスファンドは株価指数と連動する銘柄を選ぶだけで良く、各投資信託会社もシンプルな商品を用意しています。

投資信託はファンドマネージャーという投資のプロに運用をお任せすることになり、そのコストがかかります。

インデックスファンドは投資信託の中でも、以下のような魅力が満載です。

- 比較的運用費用が安く抑えられる

- 手数料も他の投資信託に比べて低い

- 販売手数料が無料(ノーロード)のものが多い

投資にかかるコストとして外せない信託報酬・運用管理費(代わりに運用してもらうための手数料)も1年で1%以下と格安のものがほとんどです。

※投資信託全体の平均的な信託報酬は1%以上となっています。

株式投資のように最初に大きな金額がかかるわけではなく、月に1万円からなど少ない金額から積み立てていけるので、誰でも手軽に始められますね。

インデックスファンドは長期的な運用を目指すことで安定したリターン(利回り)が見込める投資信託です。5年、10年と長く続けるほどリターンも多くなります。

以下、インデックスファンドのメリットをまとめました。

- 投資にかかるコストが1年で1%以下

- 月に1万円からはじめられる

- 長期運用により安定したリターンが見込める

デメリットとしては、ベンチマークに連動するため大きなリターンが望めないということです。

しかし、普通に銀行に預けていても年に1%も利子がつかないことを考えれば、それ以上の利回りで運用できるインデックスファンドは初心者の資産形成には最適だと言えます。

先進国インデックスファンドがおすすめ

数ある投資信託の中でも先進国インデックスファンドは最もお勧めな投資であると考えます。

先進国インデックスファンドとは日本を除く先進国の主要株式で構成され、「MSCI KOKUSAI」というインデックスに連動しています。

基準価額が先進国の経済状態によって上下することは、ほかのインデックスファンドと変わりません。

日本のインデックスファンドと違うところは市場そのものが安定成長していること。

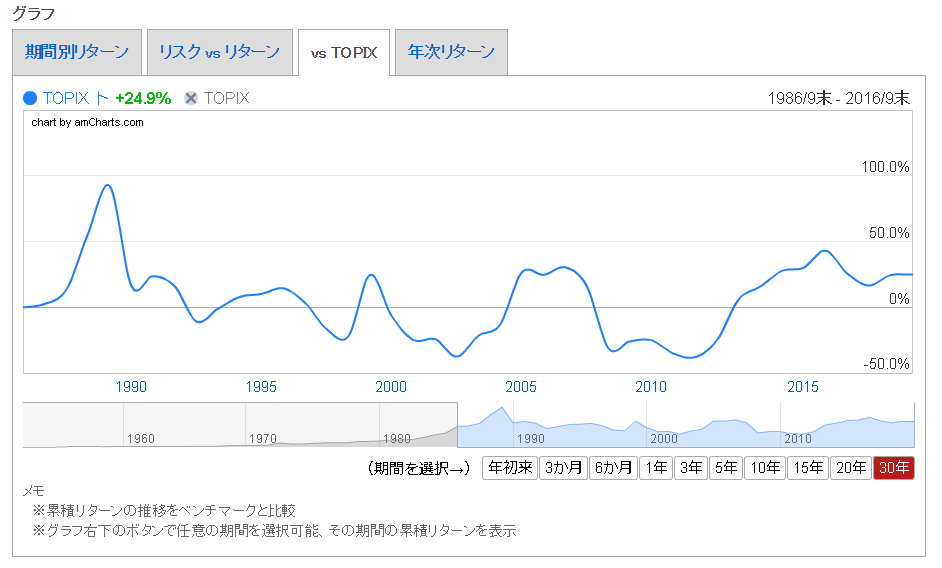

下のグラフは東証株価指数(TOPIX)の過去30年のグラフです。日本の株価はバブル期をピークに約30年間成長していません。

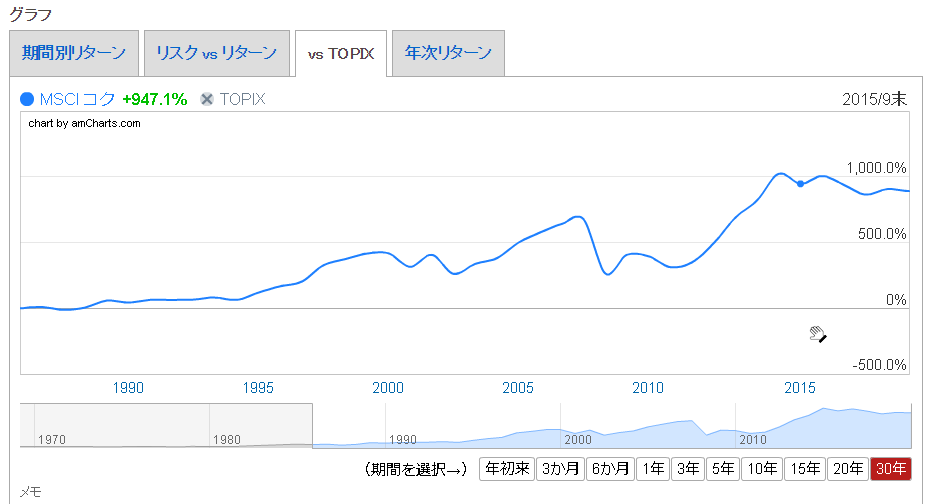

下の画像は日本を除く先進国(主にアメリカ、欧州諸国)の代表的インデックス、MCSIコクサイの過去30年間のグラフです。

ITバブル崩壊やリーマンショック等で波はあるものの、過去30年間で約8倍まで成長しています。

先進国インデックスファンドに投資するメリットは各国の成長に合わせて基準価額も上昇するので、安定成長が見込めることです。

投資の対象が先進国に絞られていて分散して投資が出来るため、続けていてもリターンが極端に悪くなるというリスクが低く、販売手数料や信託報酬なども日本のインデックスファンドと同じくらい安く設定されています。

先進国インデックスファンドはどの商品も純資産が増えており、初心者にもデメリットが少ないことで人気の投資信託です。

SMT グローバル株式インデックス・オープン

ここからはすでに販売されている先進国インデックスファンドの具体的な商品について解説します。

三井住友トラスト・アセットマネジメントが運用する「SMT グローバル株式インデックス・オープン」は、「SMTインデックスシリーズ」の中でも人気が高く、純資産総額が489億円を超える投資信託です。

上述した「MSCI KOKUSAIインデックス」をベンチマークとして使用しており、アメリカやオーストラリアを中心とした2年以上の運用実績がある先進国の株式に投資します。

いかに特徴をまとめたので参考にしてみてくださいね。

- 信託報酬が低く設定されている

- 信託財産留保額(投資信託を解約(売却)する時にかかる手数料)も解約額の0.05%と非常に低コストで運用できる

- 販売手数料がかからないノーロードの投資信託。SBI証券の口座を利用すれば500円より積み立てが可能

SMTインデックスシリーズは信託報酬が低く設定されているのが特徴で、SMT グローバル株式インデックス・オープンも年率0.54%と最低水準となっています。

2008年から運用が始まっており、現在までのトータルリターンは24.7%となっています。

つまり設定時に100万円購入していれば124.7万円になっていた計算になります。

リーマンショックを乗り越えて、なお黒字です。

三井住友・DC全海外株式インデックスF

三井住友アセットマネジメントが運用する「三井住友・DC全海外株式インデックスF」は、先進国だけでなく新興国にも投資が出来る投資信託です。

「MSCIオール・カントリー・ワールド・インデックス(日本を除く)」をベンチマークとして使用しており、主要先進国(日本を除く)の株式は以下の2つの割合で構成されています。

- 「外国株式インデックス・マザーファンド」:9割

- 新興国の株式を集めた「エマージング株式インデックス・マザーファンド」:残りの1割

成長の著しい新興国への投資は順調な時は利回りも良くなりますが、国で何かあればすぐに暴落する危険もあります。三井住友・DC全海外株式インデックスFは先進国への投資が9割を占め、新興国の割合が少ないのであまり影響を受ける心配がないことが特徴です。

こちらも信託報酬が0.27%とかなり低く、信託財産留保額は設定がありません。

今までは確定拠出年金(DC)専用ファンドでしたが2015年より一般の発売が開始されました。純資産額は約28億円とまだ少なめですが、以下の特徴があるので初心者にも魅力のある投資信託です。

- ノーロードで購入できる

- 低コストで新興国へも投資ができる

参考記事:確定拠出年金(401k)とは?メリットとデメリットを解説

このファンドは2011年4月から運用が始まっており、設定来のトータルリターンは60.64%となっています。

100万円購入していれば5年間で約160万円まで膨れ上がっている計算となります。リーマンショック以降に設定されたファンドなので成長率が高いです。

海外インデックスファンドなら3~5%程は手堅い

上記の投資信託をご覧の通り、海外のインデックスファンドなら年率5%以上のリターンを望めるものも多く、日本のインデックスファンドより運用収益が高いことが分かります。

投資信託は自分で管理するのではなく、ファンドマネージャーという投資信託のプロが変わって運用してくれるので、投資の初心者でも安心して任せることができます。

経済市場と連動するので大きなリターンは望めないことがデメリットではあります。それでも年率5%以上というのは銀行に預けても同じリターンが得られるとは到底考えにくく、初心者の投資としては最適ではないでしょうか?

投資信託のリスク

投資信託は銀行のように元本を保証してくれるものではありません。

基準価額(投資信託の値段)は株式や債権など市場による価格の影響を受け、値動きがあります。

そのため初心者が投資信託を始めようとする時は、まずは値動きの少ないインデックスファンドがオススメです。

大きなリターンがない代わりに元本を割る心配も少なく、信託報酬など運用にかかる費用も低いものが多いので、長期で続けることで銀行に預ける以上の運用収益を得ることができます。

まとめ

投資信託はただお金を預けるのではなく、日本やほかの国々の株式や債権に投資をすることです。

と言っても、運用はファンドマネージャーが行うので、私たちが気をつけることは「どの投資信託を選ぶのか」という点のみ。

先進国インデックスファンドなら世界の国々に投資をすることでリスクを分散し、安定したリターンを得ることができます。

最近は500円など少額でも積み立てのできる証券会社も増え、初心者でも投資信託を始めやすくなっています。

長期の資産形成にぜひ先進国インデックスファンドを考えてみてください。