保険は新しいプランが出たり、自身の生活環境が変わることがあるため定期的な見直しが必要です。

自動車保険もそれに漏れず、乗換えを検討する人も多いと思います。

しかし保険の乗り換えには以下3点注意すべき点があり、タイミングによっては大きな損をしてしまう恐れもあります。

- 契約時期

- 契約内容

- 契約情報

本ページでは「自動車保険を他社に乗り換える際に確認すべきポイントについて」解説します。

Contents

契約時期に注意

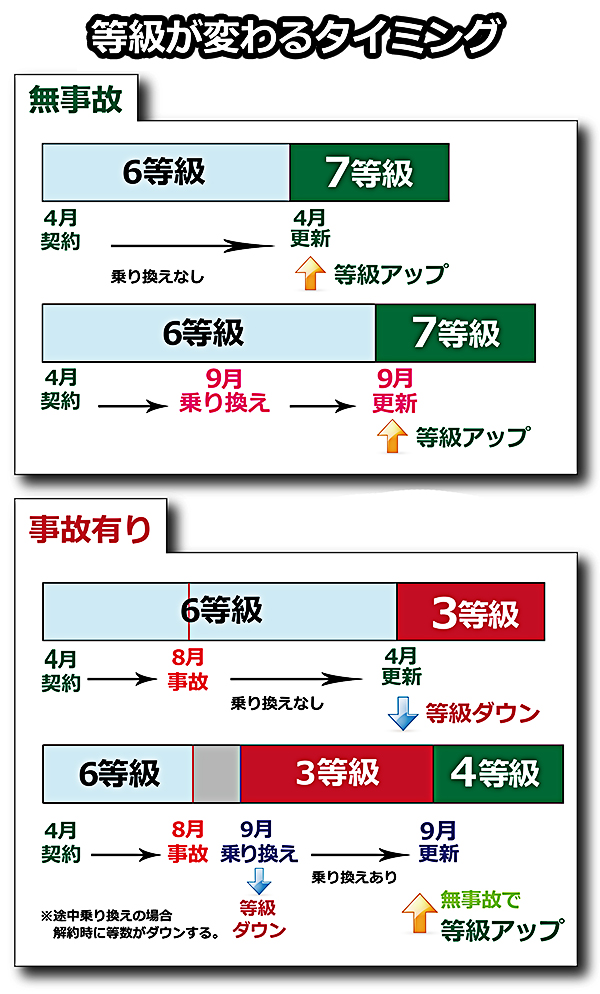

自動車保険の乗り換えの際、現在契約している自動車保険の満期日を大きく過ぎてしまうと等級の引き継ぎなどが行えない自体が発生してしまいます。

また、契約途中で乗り換えるとたとえ返戻金があるとは言っても、基本的に損失は免れません。

新契約開始日と旧契約満了日に合わせよう

自動車保険の乗り換えは基本的に旧契約の満了日、または解約日の翌日から新契約が開始するように合わせると無駄なく乗り換えることが出来ます。

旧契約の満了日、または解約日の翌日から新契約を開始するように合わせる

旧契約と新契約の空白期間が出来てしまうと、その間に交通事故に合ったとしても保険は一切適用されることがなく、大きな負担がかかってしまいます。

また、空白期間が7日間を超えてしまうと等級の引き継ぎができなくなってしまいます。

更に契約が残っている状態で新しく別の契約をしようとする場合、つまり二重契約をする場合も等級の引き継ぎはできません。

自動車保険は一般的に契約日の3カ月前から受け付けてくれるので、乗り換えの際は新しい契約先の保険会社に乗り換えであることを伝え、旧契約の満了日に合わせて新契約が開始されるように契約しましょう。

- 二重契約に注意

- 契約日の3ヶ月前から自動車保険を受け付けてくれる

加入中の乗り換えはデメリットが多い

自動車保険の乗り換えの際、他社の保険料が安いからといって満期日を迎える前に乗り換えてしまうと以下2点のデメリットがあります。

- 契約満了前に乗り換えてしまうと等級アップが遅れる

- 解約時に返戻金があるものの満額は戻ってこないため損をする

まず、「契約満了前に乗り換えてしまうと等級アップが遅れる」です。

基本的には自動車保険を他社に乗り換えたとしても、同じ等級で引き継ぎが行われます。

しかし、等級が上がるのは新しい保険の更新日となっているので、等級が上がることによる保険料割引が適用されるまでに時間がかかってしまいます。

事故歴があった場合は旧保険の解約時に等級が反映され、新契約は等級が下がった状態での契約となります。

次に「解約時に返戻金があるものの満額は戻ってこないため損をすること」です。

自動車保険は基本的に1年契約で一括払いにしていることが多いはずです。

例えば1月に契約し5万円の保険料を支払い、6月に解約した場合、残りの6か月分が半分の2.5万円返ってくるかというとそうではありません。

自動車保険は途中解約すると短期料率という共通ルールに基づいて保険料の一部が戻ってくる仕組みとなっています。

上記例の場合、返戻金は約1.5万円ほどとなります。

短期料率、返戻金の計算方法については自動車保険に返戻金はある?途中解約する際の注意点をご参考ください。

そのため多少保険料が安くなるからと言って途中解約すると損をしてしまう可能性が高いです。

契約内容に注意

自動車保険の加入の際、特に大事なのが「保険金が支払われない場合」について知ることです。

契約時に説明を受けたとしても忘れがちですし、安易に聞き流してしまっている方が多いです。

いざ事故が起きて保険金を請求使用とした際、保険金が支払われない状況もよくある話ですし、そのようになってからでは手遅れですよね。

そうならないためにも、乗り換える際は新しい契約先の「保険金が支払われない場合」に注意しましょう。

安いと思って車両保険に入ると?

ここの自動車保険が安いと思って加入したものの、車両保険の免責金額が高くなっているだけで割安とは言えないということもよくあります。

免責金額:車両保険を使う時に支払う自己負担額のこと

例えば、事故の修理費が30万円、免責設定額が10万円だとすると、保険会社から支払われる修理費は、差額の20万円ということになります。

免責金額は一般的に「ゴ・ジュウ(5・10)」のように表記され、ゴ・ジュウの場合、1回目の事故で免責額5万円、2回目で10万円の自己負担となります。

免責金額には以下のようなプランがあります。

- 「0-10」

- 「5-10」

- 「10-10」

一般的に自己負担額が高くなれば高くなるほど保険料が安くなるので、「車両保険を付けても安い!」と思っても免責金額が「10-10」と高くなっているという理由が大きいことも多々あります。

しかし、免責金額が大きいことはデメリットばかりではありません。

自損事故でも車両保険を使うと3等級ダウン事故扱いとなり、翌年から保険料が大きく上がってしまいます。そのため数万円の修理費で直るなら保険を使わずに自分で修理代を払った方が結果的に安くなるケースはよくあるのです。

等級を重要視していて、10万円以下の修理費なら保険を使わず自分で直したいという人にとっては保険料関係なく免責「10-10」でも問題ないでしょう。

参考記事:自動車保険の車両保険の免責とは?いくらに設定すべきか

契約情報に注意

自動車保険に限られた話ではないですが、保険には「告知義務」というものが存在します。

告知義務:自動車保険の契約の際に、前契約、住所、使用目的などといった、告知事項を保険会社に申告しなければいけないというもの。

もしも告知事項を申告せずに違反した場合、「告知義務違反」となります。

この違反になると以下のような注意が必要です。

- 保険会社から保険金が支払われない

- 保険を解約されることになり、保険未加入状態になってしまうこともある

具体的な告知事項

具体的な告知事項として、以下4つが挙げられます。

- 自動車保険契約台数

- 旧契約の等級

- 過去の事故経歴

- 重複保険契約

自動車保険契約台数

契約している車の台数が10車を越えると等級制度の保険ではなく、フリート契約にすることになるため保険会社に対して台数を伝える必要があります。

旧契約の等級と過去の事故経歴

旧契約の保険の等級と過去3年間の事故経歴を伝える必要があります。

ちなみに乗り換えの場合必ず「前契約の保険証券」を提出することになり、前の保険会社の記録と照合されるので隠すことはできません。

重複保険契約

ひとつの車に対してかけることができる自動車保険はひとつという原則がありますが、例外もあるのでそのことを伝える必要があります。

例えば、車両保険がない共済保険なども存在しているので、その場合は車両保険のみ保険会社で加入しているということを伝えるなどです。

告知義務違反をするとどうなる?

例えば自動車保険を以前契約していたにも関わらず、事故を数回起こし等級がとても下がっていて、新しい保険会社でそのことを通知せず「初めての契約です」と偽って契約したとします。

その場合、嘘の申告をしていることがバレた時点で強制解約となります。

そしてその嘘がバレるタイミングは保険を使おうとした時です。保険会社は極力保険金を支払いたくないので粗がないか必ず調べられます。

保険会社は利用者の事故歴等情報が横で繋がっているため、利用歴など調べられれば必ずバレます。

そこで告知義務違反が見つかった場合、当然ですが保険金は支払われません。

まとめ

これまで「損をしたくいない人のための自動車保険を乗り換える際の注意点」についてご紹介してきました。

その中でも以下の点に関して、保険の乗り換えが大切になってきます。

- 旧契約の満了日と新契約の開始日を合わせること

- 加入中の乗り換えのデメリットをしっかり理解

保険料が安いからといって安易に乗り換えても、契約内容を隅々まで確認しなければかえって保険料が高くつくこともあります。

また、知らなかったでは済まされない告知義務違反は一番注意しておくべきポイントです。とはいえ、しっかりと全体を確認しておけば保険の乗り換えは安心して行えるものです。