自動車保険は基本的に1年契約です。

しかし保険料が高いと感じることやまた安い保険会社を見つけ、契約内容や保険会社そのものを「途中で変更したい」と考える人は多いと思います。

自動車保険はプランや保険会社によって保険料が大きく変わってくるので契約途中でもコスパの良い保険へ乗り換えるべきです。

また、誕生日が来て30歳以上などの年齢条件割が適用されるようになった時も契約内容を変更するべきです。

本ページでは「自動車保険の契約途中での契約内容変更について、また乗り換えについて」解説します。

⇛自動車保険を無料で見積もりしてみるContents

契約内容は基本的に変更可能

どの保険会社でも契約途中で契約内容の変更をすることは可能です。

- 代理店型契約の場合→代理店かカスタマーセンターに連絡

- ダイレクト型(通販型)の場合→カスタマーセンターに連絡

どちらの保険会社でも、一部の内容についてはネット上で変更手続きを行うことも可能です。

どの範囲まで変えられる?

契約途中ではどの範囲内までなら保険の内容が変更できるのか。数社を例に挙げて確認してみましょう。

代理店型の場合

基本的には代理店に直接連絡をして相談しなければなりません。

1年間の短期契約ならネット上で変更手続きが行える補償もありますが、2年や3年といった長期契約の場合は電話もしくは代理店を通して出なければ手続きが出来ない場合がほとんどです。

例えば三井住友海上の場合は「契約内容変更デスク」という専用のダイヤルが用意されています。代理店へ依頼することでも変更を受け付けてもらえます。

具体的に補償内容のどの部分を変えられるかは、契約内容や保険期間によっても変わります。一般的には以下の項目なら問題なく変更することが可能です。ネット上で手続きができる場合もあります。

- 車両の変更(車両入替)

- 運転者限定(本人・家族・限定しない)

- 年齢条件(20歳以上・26歳以上・30歳以上)

- 使用目的(日常レジャー・通勤通学・業務用)

ダイレクト型の場合

ダイレクト型の自動車保険も契約途中でも変更可能です。

代理店と同様に契約車両の変更や運転者限定・年齢条件の変更手続きができます。

例えばチューリッヒでは以下の補償内容についてネットか電話で変更を行うことが可能です。

- 対人賠償保険(電話のみ)

- 対物賠償保険

- 対物超過特約

- 搭乗者傷害保険

- 人身傷害保険

- 車両保険(車両入替を行う場合のみ変更が可能)

- 原付・弁護士費用・個人賠償責任補償の特約

- ファミリーケア見舞金特約(電話のみ)

- 地震等による脂肪一時金特約・傷害特約(特約を削除する場合のみ変更が可能)

(参照:補償内容の変更|チューリッヒ保険

その他のダイレクト型保険も同じような保険内容の変更がネット上や電話で可能となります。

一部の補償や特約については一度手続きで複数の内容を変更することも可能です。

「要らない特約はないか」「補償金額は適正かどうか」という点をチェックして、変更できる部分はしっかり変更しておきましょう。

保険料はどうなる?

保険内容を変更すると保険料が変わります。

保険料が上がる場合は追加保険料を支払い、下がる場合は返戻保険料を受け取れます。

- 追加保険料はクレジットカードで支払う

- 返戻保険料は口座に振り込んでもらう

上記の場合がほとんどです。

手続きの際はクレジットカードと通帳を手元に用意してから行うようにすると、スムーズに契約内容変更が完了します。

保険会社の途中乗り換えも可能

ここからは保険会社乗り換えそのものについて解説します。

契約内容を変更するよりも、保険会社そのものを変更したほうが保険料が下がることがあります。

特に代理店型からダイレクト型に変更すると大幅に保険料を下げることが可能です。

保険会社を契約期間途中で乗り換える際の注意点をチェックしておきましょう。

等級も事故歴も引き継がれる

保険会社を契約期間途中で変更すると、等級も事故歴もそのまま引き継がれることになります。

基本的には等級が新規契約の6等級からなることはありません。

ただし、共済保険に加入していて、普通の自動車保険に乗り換える場合は等級が引き継げない可能性があります。加入している共済保険に確認しておきましょう。

詳細記事:自動車保険は他社に乗り換えても等級は引き継ぎが可能か

前の保険会社での等級や事故歴に関しては、必ず正しく申告しましょう。

契約時は保険会社に自己申告で等級や事故歴を報告します。しかしその後で新しい保険会社は前の保険会社に情報開示を求め、等級と事故歴が正しいかどうかを確認します。

ここで嘘が発覚すると「告知義務違反」となり強制的に解約させられることもあります。もし解約となると、せっかく引き継げるはずだった等級がなくなってしまう可能性もあります。

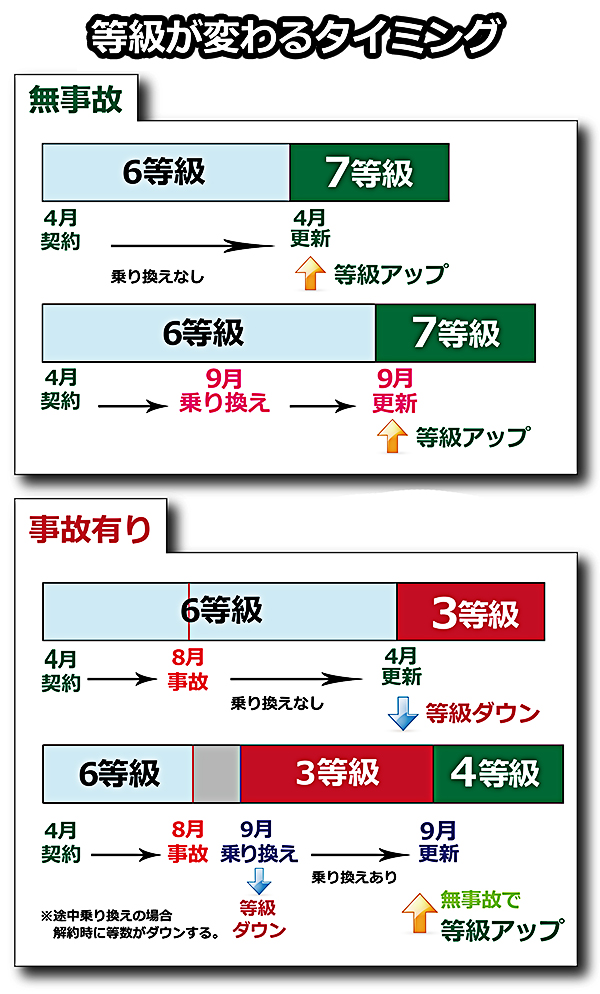

ただし等級アップが遅くなる可能性がある

等級は満期日を迎えると1等級アップします。

しかし契約期間途中で保険会社を乗り換えると等級がアップするタイミングがずれて遅くなる可能性があります。

例えば2017年4月に満期日を迎える6等級の保険に加入している場合。

満期日前である2016年9月に解約して新しい保険会社に乗り換えると、新しい保険会社でも6等級で契約が可能です。

しかし注意したいのは等級が上がるタイミング。

乗り換えなければ2017年4月に7等級となる予定でしたが、新しい保険会社に乗り換えると等級に上がるのは2017年9月。等級がアップするタイミングが約半年遅れていしまいます。

詳細記事:損をしたくいない人のための自動車保険を乗り換える際の注意点

「保険期間通算特則」というシステムを取り入れている保険会社の場合は、乗り換えても前の保険の満期日を基準に等級をアップさせてくれるのでデメリットがありません。このシステムは前の保険の解約日と新しい保険の開始日を同じにする必要があります。

また、前の保険会社での契約時に事故を起こしていると適応されないので注意しておきましょう。

解約時の返戻金もあるが基本損をする

保険料を年払いしている場合は中途解約すると払い過ぎた金額が返ってくることがあります。しかし、払い過ぎた金額分すべてが返ってくるというわけではありません。

返戻金は「短期料率」と呼ばれる計算方法で算出されます。

こちらの記事でもご紹介していますが、例えば年間5万の保険を半年で乗り換えて解約した場合。本来なら半分の約2万5千円が返戻金として受け取れると思うでしょう。

しかし短期料率で計算し、実際に返戻される金額は1万5千円。約1万円も損をしてしまうことになります。

月払いの場合は解約日まで支払えばOKです。最初から5%割増しになっているということもあり、返戻金によって損をすることはありません。

一括払いをしている場合は基本的に損をすると覚えておきましょう。

乗り換えの際は損をしないように注意しよう

契約の途中で保険内容を変更して保険料を見直すことは基本的にどの保険でも可能です。

使用用途や使用者が変わった場合や不要な特約を付けている気がすると感じた場合はきちんと保険内容をチェックしましょう。

そして必要に応じて内容を変更することで無駄な補償を取り除いていきましょう。

保険会社そのものを変える場合は等級の引継ぎや返戻金で損をしないように注意しなければなりません。

保険料そのものがぐっと下がれば、解約の際に少し損をしても総合的に見れば支払う金額が抑えられる可能性もあります。

しかし安易に乗り換えをすると損をする可能性もあります。

複数の保険会社での見積もりを行って「どの保険会社が一番お得なのか」「一番自分に適しているのはどの保険会社か」という点をしっかり確認するように心がけましょう。