自動車保険を複数社比較すると同じようなプラン、保障内容なのに支払う保険料に大きな差があったりすることがあります。

最近はネットで保険料を比較するサービスもあり、格安保険に人気が集まっています。

しかし安いものには裏があるのが世の常。安さだけで保険料を選ぶと後々トラブルになりかねません。

そもそも安い保険というのは保険会社が利益を削って提供しているものではなく、サービスの品質を落として提供している保険です。

普通に考えればわかることですが、保険料が高い会社はその分たくさん儲けているというわけではないのです。

同種商品でも中身が微妙に違う

そもそも自動車保険の保険料は根本的な部分ではどの会社で申し込みをしても同じになる仕組みとなっています。

理由は自動車保険の保険料の基盤が以下2つの同じ物差しで計算しているからです。

- 料率クラス(車種別の保険料)

- 等級(運転者のランクのようなもの)

保障内容が全く同じなら通常どの保険会社で申し込みをしても保険料はほぼ同じくらいになるはずです。

同等の保障内容で価格差がある場合、よく確認してみると補償内容が微妙に違っているということがあります。特に違いが大きく出やすい部分をチェックしておきましょう。

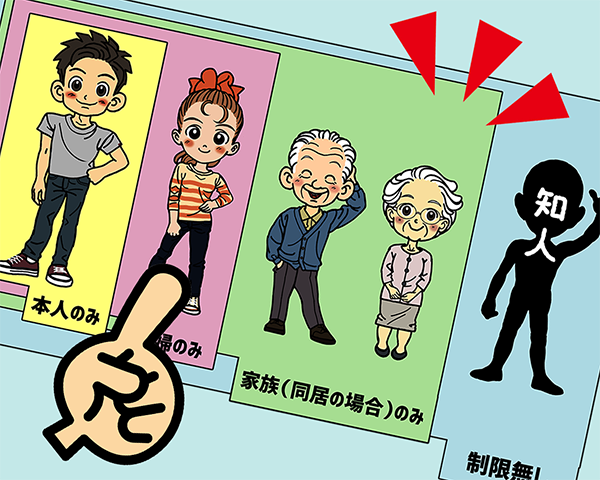

無保険車損害保険の違い

無保険車損害保険は、ほぼ必ず対人補償とセットでついてくる特約のことです。

無保険車損害保険:事故をした相手が保険に加入していなかった場合、損害賠償を十分に受けられないことがあります。その不足してしまった損害賠償分を自分の保険会社が補償してくれるという特約

この無保険車損害保険は以下2種類あります。

- 搭乗中のみ適応されるもの

- 歩行中や自転車運転中でも適応されるものの

例えば保険料の安い搭乗中のみ適応の特約を付けていて、歩行中に無保険の車と事故をしたとします。自分がケガをして後遺障害が残ってしまった場合は相手に責任があるので治療費や慰謝料などを請求できます。

しかし相手が無保険で支払い能力がなかった場合は十分な賠償が受けられない可能性もあります。歩行中でも適応される保険に加入していれば、自分の保険を使って医療費などを工面できますが「搭乗中のみ適応」なら保険適応の条件に当てはまらず、泣き寝入りせざるを得ない状況になるかもしれません。

安い保険料の自動車保険は当然「搭乗中のみの適応」となることが多く、もしもの時に十分に補償されない可能性があります。

同じ無保険車損害保険でも保障対象となる条件に違いがある場合があるので必ず確認しておきましょう。

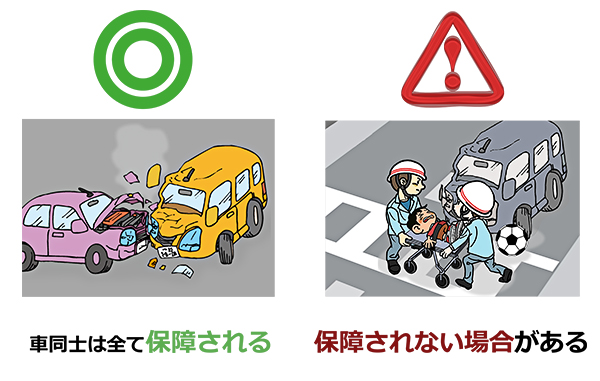

車両保険のシステム「ゴー・ジュウ」に注意!

安い自動車保険は車両保険を付けても価格が低く、加入者は「ありがたい」と感じることも多いでしょう。

車両保険は損保会社によって価格差が出やすく、倍くらいの差があることもあるので安い方を選んでしまいがちです。

保険料が高いから車両保険はつけないと考える人も多いため「ダイレクト型の保険なら車両保険も付けられてお得!」だと思う人も多いでしょう。

しかし同じ「車両保険」で実際に似たような内容の保険であっても、ダイレクト型と代理店型の保険では金額に大きな差があります。

安さにはカラクリがあります。ダイレクト型保険などの安い保険の場合、車両保険のシステムは代理店型の保険とは違って「ゴー・ジュウ」と呼ばれるシステムになっています。

車両保険は車が破損した際に決められた上限額内であれば、全ての修理金額を補償してもらえます。

しかし「ゼロ・ジュウ」と呼ばれるシステムの車両保険の場合、1年に2回車両保険を使う場合は10万円まで自分で支払わなければなりません。この自己負担金額を「免責金額」といいます。

- 通常の車両保険:ゼロ(1度目は自己負担額0円)・ジュウ(2回目以降は自己負担額10万)」のシステム

- ダイレクト型保険などの安い保険:「ゴー・ジュウ」と呼ばれるシステムのものがほとんど

- 免責金額:1年間で2回以上車両保険を請求したときのみの発生

- ゴー・ジュウ:1回目の請求時にも自己負担額が必要

1回目は5万、2回目以降は10万です。例えば50万の修理費用が掛かったとき、5万の免責金額が差し引かれ、降りる保険金は45万となります。

保険料は安くなっていますが、このようにシステムが違えば自分自身が負担する金額は高くなります。

結果的にどちらが安いかは保険によっても違いますが「同じ保障内容ではない」ということを理解しておきましょう。きちんと確認して加入しなければ“安物買いの銭失い”になってしまいかねません。

チェリーピッキング

ネット保険が安い理由の1つに「チェリーピッキング」というものがあります。

チェリーピッキング:「美味しいものだけを選りすぐって選択する」という意味の言葉。損害保険会社の場合「保険を使わない、事故をしない顧客ばかりを選んで加入させる」こと

代理店型の保険とネット保険の安さの違いは以下のとおりです。

- 代理店型の保険:事故を起こした経験がある人も加入

- ネット保険:事故をしない・保険を使わない優良なドライバーだけを選択して加入。事故経験がある人は加入を断られることが多い。

加入を断るだけでなくネット保険に加入中に事故を起こしたら、翌年の更新を断られてしまったという経験談はよくあります。事故をして更新を断られた人の多くは代理店型の保険に移行しています。

このように事故経験がある人を断り、事故を起こしたら切り捨てる…。そうして事故を起こさない顧客だけを集めて会社全体の保険金の支払いを減らしているのです。だからこそ一人当たりの保険料を安くすることが可能となっています。

また事故を起こして更新を断られた場合、別の会社でも断られてしまうリスクが付きまとってしまうので注意が必要です。

安い保険はお得ではないことも多い

保険料が安いのには様々な理由があります。必ずしも「安い=お得」というわけではありません。

安い保険のデメリットは以下のものがあります。

- 保障内容が不十分で支払われる保険金が少ない

- 条件が限られていて場合によっては保険金が支払われないというリスクが高まる

参考記事:自動車保険はネット通販のダイレクト型が安いがデメリットも多い

きちんと調べず安いからと安易に加入してしまうと、加入後に事故を起こしたときに後悔する可能性が出てきます。「安いものには裏がある」ということを念頭に置いておきましょう。

保障内容よりもとにかく安く済ませたい場合や保障内容の細かいところを一つ一つ確認して申込が出来るという人はダイレクト型(通販型)で選んでも問題ないと思いますが、そうでない人は対面で相談できる代理店型で選んだ方が良いと思います。

ネットではダイレクト型が勧められることが多いですが、保険に詳しい人の中には高くてもあえて代理店型を選んでいる人もいます。

『自動車保険の落とし穴』の著者、柳原三佳さんも代理店型を選んでいるとのことです(著書より)。

同じiPhoneなら安く販売しているネットで購入しても問題ありません。

しかし保険の場合、「安い物は中身も安い」という認識を持つようにしましょう。

「生命保険に加入したいけどどれがお得なのかわからない」

「保険料の負担がきついから解約しようか迷っている」

「自分にとって一番最適な保険に入りたい」

現在日本で加入できる生命保険会社は数十社にのぼり、各社それぞれたくさんのプランを提供しているため、一人で保険選びをするのは非常に難しいです。

保険のビュッフェが提供する無料保険相談サービスでは、保険の専門家(ファイナンシャルプランナー)があなたに最適な保険を紹介してくれます。

保険相談は無料で出来ますし、もちろん「お話だけ聞いて加入しない」でもOK!

ご検討ください。

※保険の見直し一つで年間数万円以上の保険料が変わってくることもあります