車で大きな事故を起こしてしまうと、加入が義務付けられている自賠責保険では賄えず、最悪の場合数千万円を超える多額の負債を抱えてしまう恐れがあります。

そのため車を日常的に運転する人の多くは民間の損保会社が提供する自動車保険、いわゆる任意保険に加入しています。ちなみに加入率は7割以上となっています。

20代はただでさえ収入が低いのに自動車保険の保険料が高く、加入をためらってしまう人も多いと思いますが日常的に車を運転するなら必ず加入しておくことをお勧めします。

自動車保険には様々な種類があり、どのような保険に加入すべきか迷うところだと思います。本ページでは主に以下についてご紹介しますね。

「20代を対象に自動車保険の保険料の相場やプラン等」

Contents

同じ20代でも年齢によって大きく変わってくる

自動車保険は年齢によって保険料が変わります。特に20代は20~25歳・26歳~29歳で保険料が変わり、20~25歳は高いのですが、26歳を超えると保険料が安くなります。これは20歳に近い方が免許を取ったばかりで事故を起こしやすいからです。

20代保険料の相場を比較

同条件でも、21歳以上か・26歳以上かによって保険料は大きく変わります。よく選ばれている自動車保険でその相場を比較してみました。

例)23歳男性の場合と27歳男性の場合

日常・レジャー用 軽自動車 年間走行距離5000㎞

対人対物:無制限 人身傷害保険:3000万円 車両保険なし

| 保険会社 | 23歳男性の場合 | 27歳男性の場合 |

|---|---|---|

| SBI損保 | 68,550円 | 47,030円 |

| 三井ダイレクト損保 | 69,400円 | 45,570円 |

| ソニー損保 | 85,990円 | 59,650円 |

| 損保ジャパン | 118,440円 | 82,530円 |

保険料は年齢の他に車種や使用用途等によって大きく変わってきます。下記ページにて保険料の基本的な仕組みを解説しています。

23歳なら21歳以上補償という区分になり、27歳なら26歳以上補償という区分になります。この区分が違うだけで年間の保険料は2万ほど違ってきます。20歳以下という区分もあり、その場合はさらに保険料が高くなります。

三井ダイレクトやSBI損保などはインターネット割引などのサービスがあるため、他の保険に比べると安くなっています。

プランや車種によって大きく変わる

対人対物は無制限、人身傷害保険はつけたほうがイイなど基本的なプランはどの保険もほとんど同じです。しかし細かい部分で言えば車両保険を付けるかどうか、特約を付けるかどうかなどプランを充実させればその分保険料は高くなります。

車種によっても保険料は大きく変わります。

- 軽自動車などの排気量が少ない車:保険料が安い

- 大型の排気量が多い車:保険料が高い

少々納得がいかない部分もありますが、これらは車種によって「料率クラス」というものが毎年決められています。その車が事故を起こしやすいかどうか、実際に事故がどのくらい起きているかなどによって保険料の高さが決められます。

わかりやすい例で言えば安全運転をする人が多いコンパクトカーは安く、スピードを出す人が多いスポーツカーは高い傾向にあるというものなどです。

また、契約者本人だけが乗るのか、本人以外の家族や友人も乗るのかなどによっても保険料は変わります。

保険料の仕組みについては自動車保険(任意保険)の保険料の仕組みを解説をご一読ください。

車両保険は必要?

事故で車が壊れてしまったときに修理費用分の保険金が出る車両保険。とても便利なのですが、車両保険をつけると保険料が倍近く跳ね上がります。しかし車の修理費用は高額となることが多いので付けておいた方が安心とも言えます。

ローンで新車購入などをした場合は車両保険に入っておいた方がいいと考えられます。なぜなら廃車にしなければならないほどの故障をした場合は、とてもではありませんが修理費用を実費で支払うことはできません。車がないのにローンだけ残ってしまうのは辛いですよね。

そんな時に車両保険に入っていれば新しい車の購入資金に充てることもできるので入っておいた方がいいでしょう。逆に安い中古車を購入した場合などはあまり必要性がありません。

誰が乗るかによっても変わる

自動車保険は車そのものに掛けるモノだと思われがちですが、その解釈は厳密には誤りです。車の運転者を誰にするかによって保険料が変わります。

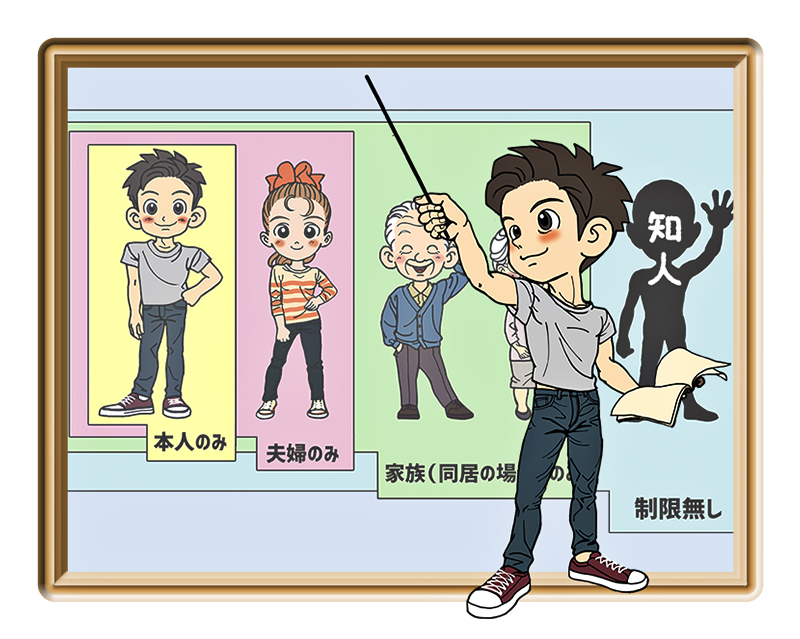

保険料の高さは以下の順番になっています。

運転者を問わない>家族のみ>夫婦限定>本人のみ

本人しか乗らないのであれば本人のみの契約で十分ですが、本人のみの契約で配偶者が乗って事故をすると保険金が出ないことがあります。

本人以外が運転する可能性があるなら、きちんと区分を正しいものにしておきましょう。

また保険料は20代よりも30代、40代の人の方が安くなるので家族で乗る場合は保険料の安い人を記名被保険者(主となる運転者)にしましょう。

例えば同居している20代の息子と40歳以上の父が同じ車に乗る場合は記名被保険者を父親にして、運転者をその家族としておくことで保険料を安くすることが出来ます。

まとめ:20代のうちは保険料が高くなるので注意

20代のうちはどうしても保険料が高くなります。しかし事故をしやすいので保険に加入しないというのは危険です。

金銭的に支払いが難しい場合は通販型などの安い保険に加入するのも1つの方法です。しかし通販型にはデメリットもあることを知っておきましょう。

参考記事:自動車保険はネット通販のダイレクト型が安いがデメリットも多い

また、不要な特約を付けないことや、本人のみなどの区分を間違えて契約しないことも重要なポイントです。必要な補償だけを無駄なく受けられるようにちゃんと保険内容を確認して加入するようにしましょう。