学資保険は子供の教育資金の準備を目的とした保険で、その多くがお金を積み立てて子供が大きくなってからお金を受け取るというタイプの保険です。

中には子供がケガや病気で入院した場合や死亡した場合に給付金が受け取れるといった医療や死亡保障がついているものもあります。

また、契約者である親が死亡した場合保険料の支払いが免除されるといった保障もあります。

そのような特徴から「子ども保険」と呼ばれることも多いですね。

子供の教育資金は1人当たり約1000万円は用意しておくべきだと言われています。一度に大きな金額を用意することは難しいため、その資金を「子供が小さいうちから積み立てておきたい」と学資保険に加入する方も多いです。

本ページでは以下2点について解説します。

- 学資保険の基本

- 20代で加入するメリットはあるのか?

Contents

加入するタイミングは子どもに合わせる

生命保険は一般的に被保険者(保険を掛けられる人)の環境に合わせて検討すべきです。

しかし学資保険の場合、子どもまたは将来生まれてくるであろう新しい生命に合わせて加入を検討する必要があります。

契約期間は早い方が有利

学資保険は満了期間のほとんどが子どもが18歳になる頃となっていますが、契約の開始はいつでもできます。

しかしプランによっては〇歳までと決まっているものがあります。子どもの年齢が高くなれば高くなるほど入れる保険が少なくなり、また契約内容も不利になります。

理想としては0歳で加入することです。

学資保険は保険会社によっては産まれる前からでも契約が可能なので子どもが出来た時点で検討すると良いでしょう。

学資保険は投資の一種

学資保険は保険という名称がついていますが性質は投資に近いです。

学資保険を選ぶ際に最も重要視されるのが返戻率です。雑誌やパンフレット等で「返戻率」という単語を見たことがある人も多いと思います。

返戻率:支払った保険料に対して返ってくるお金(返戻金と言います)の割合

例えば毎月1万円ずつ18年間保険料を支払うと総額で216万円となります。

この支払った保険料に対して返戻率が110%の保険であれば10%の21万6千円が上乗せされた返戻金、237万6千円が返ってくるというものです。

学資保険はこの返戻金が目当てで加入する保険です。

中には子供が病気などで入院した場合に1日当たり3000円~5000円程度の給付金がもらえたり、死亡時に給付金が受け取れる保障付きのプランもあります。しかし基本的にはおまけ程度のものです。

メインは教育資金の積立です。

学資保険で積み立てたお金は、払込期間満了まで払い続ければ支払った以上の金額が受け取れます。つまりリターンがある。この仕組みは投資商品と同じです。

学資保険の積み立てで、いくら得をする?

学資保険は投資の一種です。では、学資保険でお金を積み立てるとどのくらい得になるのかチェックしてみましょう。

下の表は返戻率の高い代表的な学資保険の一例です。

| 保険会社 | 累計払込料 | 受取累計額 | 返戻率 |

|---|---|---|---|

| 明治安田生命保険 | 176万6,060円 | 200万円 | 112.6% |

| ソニー生命保険 | 181万2,672円 | 200万円 | 110.33% |

| 日本生命保険 | 272万5,920円 | 300万円 | 110.05% |

明治安田生命の学資保険は、返戻率(支払う保険料の総額に対して受け取ることができる保険金の割合のこと)が112.6%。これは学資保険の中でも高い返戻率となっています。

この表の明治安田生命の保険金額は子供が0歳の時に加入し15年間毎月9,867円支払い続けた場合の金額となっています。

受け取れるのは18歳からで21歳までの間1年間50万円ずつ受け取ることができます。得になるのは合計で約30万ほどとなります。

もう1つのメリット 税金控除と保険料払込み免除

学資保険は投資商品とほとんど同じ仕組みになっていますが「学資保険」というカテゴリになっており、確定申告の際に「一般生命保険料控除」を受けることができます。

また、契約者(一般的に両親のどちらか)が死亡したり高度障害となった場合は保険料の払い込み免除がされるという学資保険も増えています。

税金控除

控除される金額は年間で支払った保険料に応じて決まります。それには上限があり、所得税では年間8万1円以上の支払いで4万円控除・住民税では5万6001円以上の支払いで2万8000円控除となっています。

個人年金はほとんどが月々1万以上なので、年間8万以上支払うことになるでしょう。学資保険に加入する場合は、その多くが上限となる所得税4万円・住民税2万8000円の控除を受けられることになります。

この控除によって減らすことができる税金の金額は、以下の通りです。

| 所得金額 | 所得税の軽減額 | 住民税の軽減額 | 合計軽減額 |

|---|---|---|---|

| 196万~330万 | 4,000円 | 2,800円 | 6,800円 |

| 331万~695万 | 8,000円 | 2,800円 | 1万800円 |

| 696万~900万 | 9,200円 | 2,800円 | 1万2,000円 |

| 901万~1,800万 | 1万3,200円 | 2,800円 | 1万6,000円 |

20代の平均年収は約346万。この平均額で考えると1年間で減らすことができる税金の金額は1万800円ということになります。

ただし一般生命保険料控除には死亡保険や医療保険、収入保障保険なども含まれます。

すでにこれらの保険で年間8万円以上の金額を支払っている場合は学資保険に入っても新たに控除を受けることはできません。

払込み免除

学資保険のほとんどの商品には契約者となる親が契約期間中に死亡した場合や高度障害などになった場合、その後の保険料の支払いが免除されるという保障がついています。

もしものことがあれば、保険料を支払わなくても教育資金が受け取れるというのは大きなメリットです。

また学資保険の中には死亡や高度障害時だけでなくがんや心筋梗塞・脳卒中などの病気になった場合も払い込み免除が適応される場合があります。

ただし払込免除の特約を付けると返戻率は下がり、最終的に受け取れる金額は減ってしまい貯蓄性は低くなります。

デメリット 解約時に損失が出る恐れがある

学資保険は支払い続ければお得になり、税金も控除されます。

もしもの時には払い込みが免除になることもあります。

しかしこういったメリットがあっても加入はあまりおすすめ出来ません。その理由となる大きなデメリットの一つが解約時に損失が出る恐れがあるという点です。

ほとんどの学資保険は加入したときの子供の年齢に応じて払込期間決まっており、10年から20年前後となります。

決められた払込期間が満了になるまで毎月支払い続ければ、支払った金額よりも多くの金額を受け取ることができます。

しかし払込満了になるまでに解約をすると戻ってくる金額は支払った金額を下回ってしまいます。これを「元本割れ」と言います。

中には明治安田生命の「つみたて学資」などのように、元本割れしない学資保険もあります。しかしほとんどが途中で解約すると元本割れしてしまい、損をする恐れがあります。

せっかく積み立てたお金が減ってしまうのはもったいないので、途中で他の良い保険を見つけた場合や急にお金が必要になったときなどに解約をすることができません。つまり、保険の見直しがしにくくなるということです。

大学資金のために学資保険を積みてていたとしても、子供が大きくなって大学に進学するとは限りません。早くから留学したり専門学校に進む場合もあります。また、若いうちに結婚したり車を購入したりと大学資金以外にもお金が急に必要になる可能性があります。

当初の予定と違った資金が必要になった場合は学資保険だと流動性がなく不便です。この乗り換えや解約がしづらいという点が学資保険の最大のデメリットとなります。

学資保険よりも良い金融商品はある

学資保険は近年注目されており、非常に人気のある保険商品ですが、学資保険よりもより良い金融商品があります。

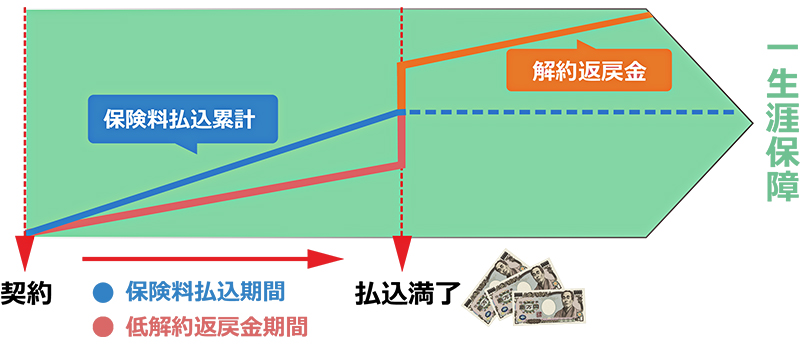

例えば同じ保険商品なら低解約返戻金型終身保険がおすすめです。

低解約返戻金型終身保険については終身保険とは?メリット、デメリットまで解説するで解説していますが、学資保険に比べて返戻率が高いものが多く融通が利きやすいのでお勧めです。

学資保険は契約期間が18歳までと決まっているため、子どもが18歳になれば否が応でも解約せざるを得ません。

しかし子どもが必ずしも大学に進学するとは限らないので、例えばその次にできた子ども(兄弟)に引き継ぐということが出来ません。

低解約返戻金型終身保険は払い込み期間が終わっても契約をそのまま残してさらに返戻金を増幅することが出来るので、必要に応じて返戻金を受け取ることが出来るわけです。

投資信託という選択も

また、投資目的で保険を掛けるよりも投資信託の方が効率よく資産運用が可能です。

投資信託は元本保証がないのでリスクがありますが、安定成長型のインデックスファンドを購入すれば学資保険の倍以上のリターンが見込めます。

下の表は学資保険と投資信託の比較をまとめたものです。

| 個人年金 | 投資信託 | |

|---|---|---|

| リターン | 小さい 高いもので年間0.8% 0.5%あれば良い方 |

小~中、種類による 低いもので2%程度 高いもので8%以上 |

| リスク | 非常に小さい 途中解約以外で元本割れリスクはほとんどない |

小~中、種類による 元本割れリスクが生じるが、 極めて小さいものもある |

| 流動性 | なし。60歳まで払込する必要がある | 原則いつでも買付、解約(売却)が可能。 |

学資保険は払込期間まで支払えばリターンが約束されていてリスクが全くないように感じます。

しかし途中で解約すると返戻金が支払金額を下回る「元本割れ」となるリスクや、保険会社が倒産するといったリスクも考えられるため、リスクが全くないというわけではありません。

税金控除を考慮しても、支払う税金は年間1万前後しか減りません。上限があるため他の保険(医療保険等)を掛けている場合、投資効率はさらに悪くなります。

学資保険には「死亡時に払込免除になる」というような保険ならではのメリットがありますが、万が一の備えなら学資保険よりも死亡保険を優先すべきでしょう。

まとめ

学資保険は税金控除があり、解約しない限りはほぼ将来のリターンが約束されています。

また定期預金と比べると、利益の大きい投資商品だと言えます。もしもの時の払込免除などの保障も、親としては安心できるのがポイントです。

プランによっては進学時にお祝い金が支払われるものもあるので計画的に貯金するのが苦手な人にはお勧めです。

詳細記事:学資保険とは?メリットとデメリットまで分かりやすく解説

学資保険は20代等の若い世代が生命保険に加入する絶好の機会でもあるため、保険会社が最も力を入れているので好条件で加入出来ることがあります。

学資保険に限った話ではありませんが、保険はトータルで見れば数百万以上の高い買い物なので数社比較して慎重に選ぶことをお勧めします。

「生命保険に加入したいけどどれがお得なのかわからない」

「保険料の負担がきついから解約しようか迷っている」

「自分にとって一番最適な保険に入りたい」

現在日本で加入できる生命保険会社は数十社にのぼり、各社それぞれたくさんのプランを提供しているため、一人で保険選びをするのは非常に難しいです。

保険のビュッフェが提供する無料保険相談サービスでは、保険の専門家(ファイナンシャルプランナー)があなたに最適な保険を紹介してくれます。

保険相談は無料で出来ますし、もちろん「お話だけ聞いて加入しない」でもOK!

ご検討ください。

※保険の見直し一つで年間数万円以上の保険料が変わってくることもあります