子どもが家族の一員として加わると、教育費の準備について考えると思います。

単純に普通預金や定期預金に預けるという方法もありますが、少しでも増やしたいと考えるでしょう。

そこで候補に挙がるのが学資保険。学資保険を顧客獲得の一手と考える保険会社もあり、様々な商品が出ています。

そこで本ページは「学資保険に注目し、学資保険ならではのデメリットがあるか?」見ていきたいと思います。

Contents

学資保険のデメリット

結論から言うと学資保険特有のデメリットはありません。強いて上げるなら18歳で強制解約となることくらい。

学資保険はあくまで保険商品、金融商品の1つなので同分類に位置する商品であれば同様のデメリットを伴う、というものしかありません。

金利上昇局面だと不利

学資保険に限らず、変動型を除く積立型の保険は契約時に受取額が決定します。

もちろん据え置くことで受取額を増やすこともできますが、基本は受取額が固定されています。

仮に学資保険の積立率が年0.5%で上昇する設定だとすると、17年間の支払いで8.5%上昇、返戻率だと108.5%となります。

超的金利と言われる2016年現在であればこの利率でも積立預金より、10年物の国債よりも高い利率なのでお得感はありますが、金利が上昇し、預金や国債が0.5%を上回ってしまうと明らかに損な資産運用となってしまいます。

加入時には普通預金や定期預金より額保険の方が有利だとしても5年、10年後は逆転するかもしれません。

最もその確率は高いとは言えませんが・・・

中途解約で元本割れする恐れがある

学資保険は他の商品と比べて加入しやすくなっており、月々の保険料も安く設定することができます(当然受取額は少なくなりますが)。

しかしどうしても解約しなければならなくなった場合は、それまでに支払った保険料より戻ってくる金額は少なくなります。

また、途中で元本割れを起こすことを恐れて他の良い保険や投資商品に乗り換えることが出来なくなるというデメリットもあります。

特に返戻率(支払った保険料に対して戻ってくるお金の割合)が高く設定されているものは途中解約で大きく元本割れをする恐れがあるので注意が必要です。

保険会社の破たんによる削減

極めて低い確率ではありますが、10年もすれば保険会社が倒産する可能性は十分あり得ます。

生命保険の場合、保険会社の破たんにより責任準備金等の90%が補償されることになっています。

責任準備金は将来の保険金支払いに備えて積み立てておくお金のことで、一般的に解約返戻金より低くなります。

上記から受け取る額の90%でもなければ、解約返戻金の90%でもありません。

流動性の悪さが最大のデメリット

学資保険は子どもの成長に合わせて保険金が支給されるようになっているため、養育費の資産形成としてとても便利です。

しかし「18歳まで払い込みをし、18歳で保険金の受け取り」が決まっているわけですから、想定外のことが起こった時に融通が利かなくなります。

例えば会社の倒産やリストラによって保険料の払い込みが困難なった場合は途中解約して損せざるを得なくなりますし、子どもが進学しないということになり、まとまった資金が必要なっても保険契約を解約せざるを得なくなります。

学資保険を除く多くの保険商品、投資商品は継続するかどうかは任意で決めることが出来ますが、学資保険にはその選択がないので、継続してもっと増やすということが出来ません。

解約もしづらく、契約の延長が出来ない流動性の悪さは学資保険の最大のデメリットであると言えるでしょう。

学資保険より優れた保険はあるか?

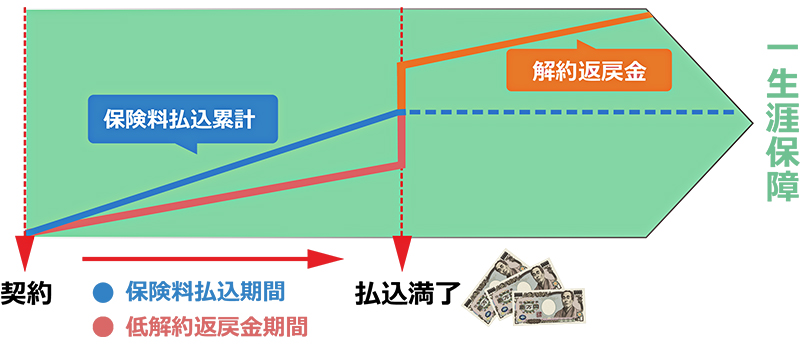

学資保険の代わりに使われているのが低解約返戻金型終身保険です。

低解約返戻金型終身保険は普通の終身保険より保険料払込期間中の解約返戻金を3割減らし、その分保険料をおさえた商品です。

保険料の払込が終われば、普通は解約返戻率が100%を超えますが、この点は終身保険と同じです。

低解約返戻金型終身保険の保険料払込を10年や15年にすれば、それ以降は解約返戻率が100%を超えるため、解約して学費に充てるという方法です。

学資保険の積立利率が低く魅力が低下したときによく売れた方法です。

関連記事:終身保険と学資保険(子ども保険)はどちらを選ぶべきか

低解約返戻金型終身保険は使えなくなる?

低解約返戻金型終身保険はあくまで死亡保障を目的とした保険です。

学資目的の商品ではないため、今後は優れた学資保険が開発され販売されるか、変額タイプや外貨建て商品が主流になるかもしれません。

学資目的の保険の場合は運用に重きを置きますが、外貨建てタイプなど為替リスクが加わりますから、注意が必要です。

普通預金や定期預金と比べると?

普通預金や定期預金で預けた場合、受取金額だけみると学資保険の方が有利です。

そもそも学資保険であれば、保険契約者が万一のときでも教育資金の準備は計画通り行える大きなメリットがあります。普通預金や定期預金の場合、目標額まで貯めるのに一定期間必要ですので、利率以上の差があります。

すでに200万円や300万円といったまとまった金額を持っており、教育資金用と考えている場合(他に用途がない場合)、無理に保険を利用する必要もありません。

たしかに一括で支払えるなら返戻率はぐっと上昇します。しかし保険会社が破たんした場合、緊急で資金が必要になる場合など考えられますので、預貯金でしっかり元本を確保しておくのもいいでしょう。

「生命保険に加入したいけどどれがお得なのかわからない」

「保険料の負担がきついから解約しようか迷っている」

「自分にとって一番最適な保険に入りたい」

現在日本で加入できる生命保険会社は数十社にのぼり、各社それぞれたくさんのプランを提供しているため、一人で保険選びをするのは非常に難しいです。

保険のビュッフェが提供する無料保険相談サービスでは、保険の専門家(ファイナンシャルプランナー)があなたに最適な保険を紹介してくれます。

保険相談は無料で出来ますし、もちろん「お話だけ聞いて加入しない」でもOK!

ご検討ください。

※保険の見直し一つで年間数万円以上の保険料が変わってくることもあります