人生3大支出の1つ「老後の生活資金」。

公的年金が十分ではないと考えた場合、いったい何で準備するのか?

老後の生活資金の準備方法として老後資金に特化した保険、個人年金を思い浮かべる人は多いと思います。

医療保険や学資保険等生命保険の加入に合わせて勧められたことのある人も多いのではないでしょうか?

本ページでは「個人保険の種類や特徴・メリット・デメリットなど」について解説します。

Contents

個人年金保険の特徴と種類

個人年金保険はわかりやすい保険の1つではないでしょうか。

個人年金保険に加入する目的は1つ、老後の生活資金に充当することです。

それまで(年金受取まで)に死亡した場合は払い込みをした分の保険金が支払われるのが一般的です。死亡だけでなく高度障害の場合も同様の保障がされていることが多いです。

しかし1番の目的は老後のための年金、貯蓄なので個人年金保険を選択する際のポイントは返戻率、支払った保険料に対してどのくらい戻ってくるか?このことにつきます。

個人年金保険にはどんな種類がある?

個人年金保険には大きく分けて以下の3つがあります。

- 終身年金

- 確定年金

- 有期年金

いずれも年金の受け取り方の違いです。

終身年金

終身と付いている通り生きている限り一生涯受け取れる年金です。

原則生きていることが条件ですが、10年保証付き等死亡した後でも確実に受け取ることが出来る保証期間があるものもあります。

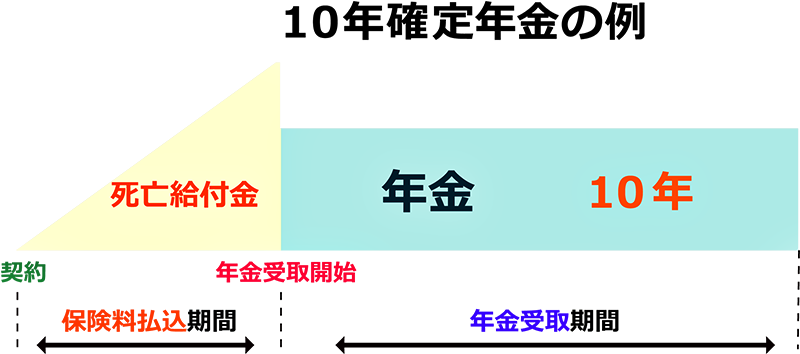

確定年金

一定期間(下の図は10年間)生死を問わず受け取れる年金です。本人が死亡した場合は遺族が受け取ることになります。

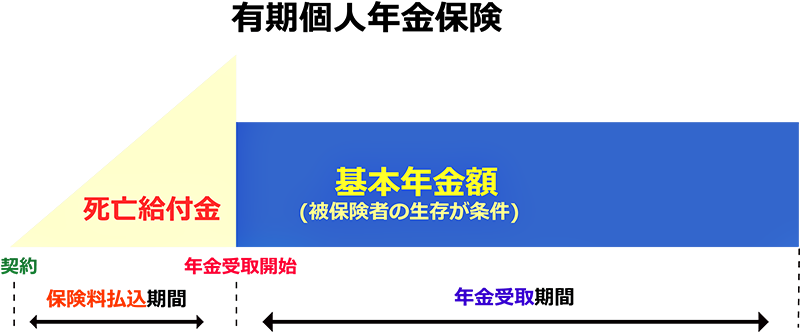

有期年金

一定期間生きている限り受け取れる年金です。3つのうち最も受け取る期間、条件が限られていますがその分保険料は比較的安くなります。

確定年金が使いやすい

個人年金保険の種類を紹介しましたが、終身年金と有期年金は生きている限り受け取れる、つまり亡くなってしまうと受け取れなくなります。

これに対して確定年金は生死を問わず受け取ることができるので、計画は立てやすく、また終身年金よりも保険料は安くすみます。

ただ、保証期間付終身年金のように(上図は10年保証の例)一定期間は生死を問わず受け取ることができる商品もありますが、その分、さらに保険料が高くなります。

確定年金のオススメ受取期間

確定年金は10年や15年と受取期間で商品を選びます。

年金受取開始時を退職時と合わせておけば、最初の10年は、公的年金と個人年金保険のダブルで受け取ることができ、新たに始めた趣味などに費やすこともできるでしょう。

健康寿命という言葉が浸透していますが、元気なうちにやりたいことはたくさんあると思います。その時期に資金的な余裕があると充実した時間を過ごせます。

また仮に個人年金を受け取る必要がなければ据え置くことができ、その間は運用により受取金額が増えていきます。必要であれば受け取り、必要でなければ運用する。臨機応変に対応できるのは魅力だと思います

よって、オススメの商品は10年確定年金か15年確定年金となります。

またどうしても長生きリスクに対応したい場合は、保証期間付終身年金も検討してみてください。一般的には平均寿命以上長生きすることができれば、支払保険料より多く受け取ることができます。

個人年金保険のメリット・デメリット

個人年金保険を選ぶなら…という視点で確定年金をお勧めしましたが、総合的に考えて個人年金保険がお勧めなのかどうか、メリット・デメリットについて見てみましょう。

まずはメリットから。

<メリット>

- 引き落としにより強制的に退職後の生活資金準備になる

- 個人年金保険料控除が使える

<デメリット>

- 機会損失が発生する可能性がある

- 途中解約による損失

支払いをするだけで計画的に老後に備える

個人年金保険のメリットは引き落としにより強制的に退職後の生活資金準備になることです。

退職を65歳とすると、20代・30代の方にとっては随分と先のことですので、どうしても後回しにしがちです。

とにかく保険料の支払いだけ気にしておけばいいので、将来、教育費や住宅ローンの支出が増えるときにもしっかり貯蓄することができます。

個人年金保険料控除が使える

生命保険料控除には以下の3種類があります。

- 生命保険料控除

- 介護医療保険料控除

- 個人年金保険料控除

それぞれ年間8万円超の支払保険料で、最高の4万円控除を受けることができます。個人年金保険料控除だけで4万円控除ですから、所得税が20%の場合(年収500万円~800万円程度)、毎年8千円の節税となります。

機会損失が発生する可能性がある

ここからはデメリットです。

個人年金保険のデメリットはいくつかあります。

個人年金保険のポイントは返戻率にあります。

低金利の時期に個人年金保険に加入すると、その金利が数十年適用されるため、インフレに対応できない商品と言えます。

つまり個人年金保険に加入してしまったことで、インフレ時に金利の高い商品への投資ができないか、できても少額になってしまいます。これを機会損失といいます。

ただ最初に紹介しませんでしたが、運用にこだわるなら、受け取る年金額が変動する変額個人年金や外貨建て個人年金という選択もあります。

途中解約による損

またメリットで教育費や住宅ローンの支出が増える時期にでも貯蓄ができることをあげましたが、計画通りにいかないと、支出増による家計の負担で個人年金保険を解約する必要があるかもしれません。

途中解約すると当然、支払保険料より多く返ってくることはありませんから、損をすることになります。なお、損失額は解約する時期によって異なります。

まとめ

正直、低金利の時期に個人年金保険はあまりお勧めできないというのが結論です。

人は常に合理的な行動をとるわけではありませんので、あくまで優先順位は低いという意味です。

老後の備えという目的であれば、掛け金の全額が所得控除となる確定拠出年金の方が節税効果が高く、優先すべきであると考えます。

参考記事:確定拠出年金(401k)とは?メリットとデメリットを解説

ただしこちらは自分で投資する金融商品を選ぶ必要があり、元本も保証されていないものもあるわけですから一概に確定拠出年金の方が良いとは言えません。

他の保険商品、株式や投資信託と比較し「個人年金保険が自分に合っている」ということはあると思います。まずは色々な商品を検討した上で、個人年金保険がふさわしいかどうか決めましょう。

「生命保険に加入したいけどどれがお得なのかわからない」

「保険料の負担がきついから解約しようか迷っている」

「自分にとって一番最適な保険に入りたい」

現在日本で加入できる生命保険会社は数十社にのぼり、各社それぞれたくさんのプランを提供しているため、一人で保険選びをするのは非常に難しいです。

保険のビュッフェが提供する無料保険相談サービスでは、保険の専門家(ファイナンシャルプランナー)があなたに最適な保険を紹介してくれます。

保険相談は無料で出来ますし、もちろん「お話だけ聞いて加入しない」でもOK!

ご検討ください。

※保険の見直し一つで年間数万円以上の保険料が変わってくることもあります