イオンカードのイオンクレジットサービスが、会員向けに月額保険料90円から加入できるがん保険(あしたをささえるイオンのがん保険)を提供しています。驚くほど安い保険料ですね。

ただし、保険に価格破壊はありません。保険料が安ければ必ずどこかにその理由(デメリット・注意点)があります。

この記事ではイオンカードのがん保険のメリット・デメリットを解説し、加入すべきかどうか判断するのに参考となる情報を提供します。

Contents

イオンのがん保険は団体保険。だから保険料が安い

イオンのがん保険「あしたをささえるイオンのがん保険」の公式サイトはこちらです。

公式サイト:あしたをささえるイオンのがん保険|イオンカードの保険

筆者がこの記事を書くにあたってホームページを見たとき、真っ先に目に飛び込んできたのが「月々90円」という保険料でした。

さすがにこの数字は多くの人の関心を引くでしょう。

もちろんこんなに安い保険料で加入できるのはごくわずかな人だけですし、安いものには安いなりの理由があります。また、いくら安くても、安かろう悪かろうではいざというときに困ります。

保険料が他社商品よりも安くなっている理由の1つは、この保険が「団体保険」であるという点です。

会社員として働く人なら、1度は会社から保険の案内をされたことがあるのではないでしょうか。会社で勧誘を受ける保険も基本的には団体保険です。

団体保険は会社が保険会社と契約し、従業員が被保険者となっている保険です。個人で契約するよりも保険料が安くなったり加入の条件がややゆるくなったりするメリットがあります。

クレジットカードを持っていると、カード会社から会員向けに提供している保険の案内をダイレクトメールで送ってくるケースが増えています。イオンのがん保険も似たようなものだと考えれば良いでしょう。

現在は保険会社から直接購入するという方法以外に無料保険相談サービスという保険の総合窓口のような場所が増えています。

ファイナンシャルプランナーや保険の専門家に相談して自分に合った無駄のない保険の購入方法が広まっています。

イオンのがん保険の補償内容をチェック

イオンのがん保険の補償内容は以下のとおりです。5つのプランがあります。

| デラックスプラン | ファインプラン | バリュープラン | ライトプラン | エコノミープラン | |

| がん診断保険金(悪性新生物の場合) | 300万円 | 200万円 | 100万円 | 100万円 | 50万円 |

| がん診断保険金(上皮内がんの場合) | 60万円 | 40万円 | 20万円 | 20万円 | 10万円 |

| がん入院保険金(1日あたり) | 1万円 | 1万円 | 1万円 | 5000円 | 5000円 |

| がん手術保険金(入院中) | 10万円 | 10万円 | 10万円 | 5万円 | 5万円 |

| がん手術保険金(入院中以外) | 5万円 | 5万円 | 5万円 | 2.5万円 | 2.5万円 |

| がん放射線治療給付金 | 10万円 | 10万円 | 10万円 | 5万円 | 5万円 |

商品としてはごく一般的ながん保険とおおむね同じ構成となっています。がんと診断確定されると一時金が支払われ、入院すると1日ごとに保険金が支払われます。また、手術については入院しないで受けた場合も対象となります。

この補償を得るために必要な保険料は以下のとおりです。90円というのはあくまで20~24歳の人がエコノミープランで加入する場合のみです。

| 年齢 | デラックスプラン | ファインプラン | バリュープラン | ライトプラン | エコノミープラン |

| 20~24歳 | 420円 | 300円 | 180円 | 150円 | 90円 |

| 25~29歳 | 560円 | 400円 | 230円 | 190円 | 110円 |

| 30~34歳 | 730円 | 520円 | 310円 | 260円 | 160円 |

| 35~39歳 | 1250円 | 900円 | 540円 | 450円 | 280円 |

| 40~44歳 | 2380円 | 1690円 | 1000円 | 850円 | 500円 |

| 45~49歳 | 4280円 | 3030円 | 1790円 | 1520円 | 890円 |

| 50~54歳 | 6760円 | 4810円 | 2870円 | 2410円 | 1430円 |

| 55~59歳 | 10120円 | 7190円 | 4270円 | 3600円 | 2130円 |

| 60~64歳 | 13900円 | 9900円 | 5890円 | 4950円 | 2940円 |

| 65~69歳 | 19380円 | 13810円 | 8240円 | 6910円 | 4120円 |

| 70~74歳 | 25250円 | 18050円 | 10850円 | 9020円 | 5420円 |

イオンのがん保険のメリット

まず、イオンのがん保険の良い点(メリット)について解説します。

上皮内がん(上皮内新生物)も補償の対象

イオンのがん保険は悪性新生物(進行がん)だけでなく上皮内がんも対象となっています。

上皮内がんは非浸潤がんで、適切な治療を施せば治るものなので高額な治療費はかかりません。

イオンのがん保険では上皮内がんの場合、受け取れる保険金は悪性新生物の場合の20%相当額となりますが、これでたいていは十分のはずなので問題ありません。

がん診断保険金は再発にも対応している

イオンのがん保険のがん診断保険金は再発にも対応しています。なお、「再発」とは以下のものを指します。

- 原発がんを治療したことにより、がんが認められない状態になり、その後初めてがんが再発したと診断確定された場合

- 原発がんが他の臓器に転移したと診断確定された場合

- 原発がんとは別に、新たながんが発生したと診断確定された場合

これは一般的ながん保険とおおむね同じなので、条件としては問題ないでしょう。むしろ、2回目以降は入院することが条件になる商品が多いですが、イオンのがん保険はそのような条件がないので通院治療のみでも補償されるメリットがあります。

先進医療の補償が特約で付加できる

ホームページだけを見るとわからないのですが、重要事項説明書を見ると先進医療特約を付加できることがわかります。

イオンのがん保険では先進医療を受け、その費用を負担したことで損害を被った場合は「先進医療費用の額」を支払ってもらえます。

退院時一時金特約を付加できる

がんと診断確定され、そのがんの治療を目的として20日以上継続して入院したあと、生存して退院した場合に退院時一時金を受け取れる特約です。

厚生労働省が公表しているがんの平均在院日数がちょうど20日くらいなので、この特約を付加していても必ず退院時一時金を受け取れるとは限らない点に注意してください。

なお、先進医療特約と退院時一時金特約は、ネットから申し込もうと思ってもできないようです。付加したい場合はイオンカード保険デスクに電話で確認してください。

イオンのがん保険デメリット

ここではイオンのがん保険に加入するデメリット(注意点)について解説します。

通院の補償がない

イオンのがん保険には通院の保障はありません。がんは入院せず通院のみで治療することも増えているため、通院の補償がないと不安に感じる人もいるでしょう。

ただし、通院で生じる医療費を診断保険金でまかなうつもりであれば問題ありません。その場合はある程度、診断保険金が高めのプランに入っておくほうが良いです。

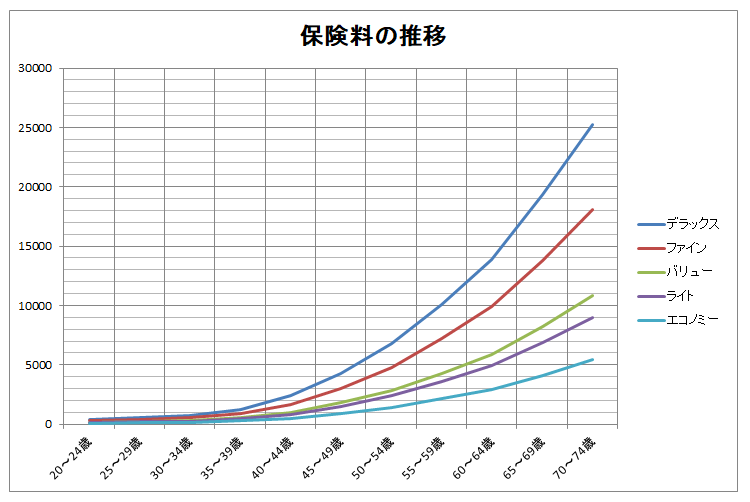

保険料が5年ごとに上がる

イオンのがん保険は1年更新で、保険料は5年ごとに上がります。これが、90円という異常に安く見える保険料が実現できる一番の理由です。

若いうちは保険料が安いのですが、年齢が上がると以下の図のようにどんどん保険料が高くなります。

そのため、加入するならあらかじめ承知しておく必要があります。

終身では加入できない

イオンのがん保険は、満75歳で最初に迎える保険期間の満期日までしか加入できません。

がんの備えは必ずしもがん保険でないといけないわけではないので、十分な貯蓄があれば解約するというのも1つの選択肢です。

そのため、終身で加入できないことがデメリットとは限らないのですが、がん保険は終身で加入する人が多いのでデメリットとして取りあげました。

保険料が年々上がりますので、それがプレッシャーになって解約しやすいかもしれません。

ネットからしか加入できない

イオンの店頭には保険相談カウンターもありますが、この保険は基本的にネットで加入する商品です。電話での相談窓口もありますが、相談しないで加入する人も多いでしょう。そこがある意味デメリットです。

がん保険は選び方が難しいので、1度はプロに相談して意見を聞いてみるのがおすすめです。そのため、ネットから気軽に加入できてしまうのはデメリットといえます。

どうしてもネットから加入したいのであれば最低限、重要事項説明書をよく読んで大事な点を確認しましょう。

イオンカードを解約すると保険も解約になる

先述したとおり、イオンのがん保険はイオンクレジットサービスが契約者となる団体保険なので、イオンカードを解約すると保険も解約となります。

イオンカードは年会費がかからないので解約する理由はないでしょうが、夫婦で加入している場合、カー ドの契約者が死亡すると配偶者の補償も終了となる点は知っておいてください。

加入するならどのプラン?

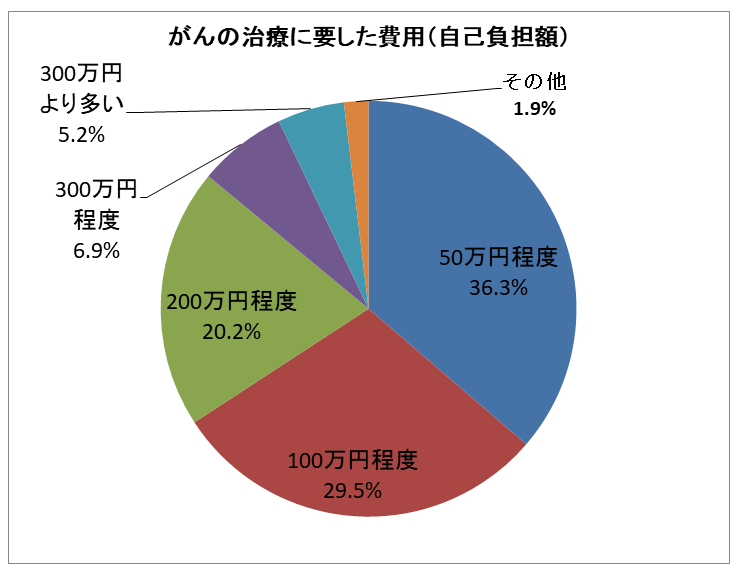

アフラック生命が2011年に行ったアンケートによると、がんの治療にかかった費用は100万円以内でおさまった人が約65%です。200万円以内なら85%です。

参考:がんへの備え”三種の神器”は「早期発見のための検診受診」「がんに関する知識」「経済的備え」|アフラック生命

保険料をおさえてある程度の保障が得たいなら、がん診断保険金を100万円にしておくのがベストでしょう。心配なら200万円のプランにしておくのが良いです。

高額な治療費がかかっているのは自由診療や民間療法を利用した場合が考えられます。自由診療の保障を得るなら、自由診療も保障されるタイプのがん保険を選ぶしかありません。

ただ、自由診療を利用するケースは少ないので、自由診療を保障対象とすべきかどうかは加入する人の考え方によって変わるといえるでしょう。

まとめ

イオンのがん保険はネットから手軽に加入できるのがメリットです。

しかし、とりあえずこれでいいかと考えて保険料が一番安いエコノミープランを選び、きちんと備えについて考えることを先送りしてしまわないようにしてください。

保険は健康状態が良くないと無条件で加入することができないので、将来もっと手厚い保障がほしいと考えたとき、新たに加入できなくなるリスクがあります。

イオンのがん保険は決して悪くないのですが、やはり保険は代理店で相談して加入するのがおすすめです。

無料保険相談サービスを活用しよう

10年くらい前は、保険は生保会社の販売員を通じて加入するのが当たり前でしたが、最近は保険の窓口を始めとする保険相談サービスを利用する人が増えてきました。

無料保険相談サービスは生命保険会社の販売員が自社の保険を勧めるのではなく、保険の専門家(ファイナンシャルプランナー)が複数の保険商品から利用者に最も適した保険を選定して提供するサービスです。

保険相談サービスは複数社(十数社)の保険会社が提供する保険商品を取り扱っているため選択肢が多く、自分の生活環境に合わせた保険が見つかりやすいです(FPが提案してくれます)。

無料保険相談には保険の窓口やイオン保険のようなこちらから店舗の窓口に出向いて相談するものと、FP(ファイナンシャルプランナー)とあらかじめ打ち合わせして近くのファミレスやカフェで相談するものがあります。

保険相談サービスを検索出来る保険ニアエルは、全国にあるおすすめの相談窓口を検索することができます。

以前私自身、ニアエルを利用して相談を受けたことがありますが、無理に加入を勧められることもないので安心して利用できました。

こういった無料の保険相談のサービスはその場ですぐに加入しなくても問題ありませんので試しにお話だけでも聞いてみると良いですよ。

「生命保険に加入したいけどどれがお得なのかわからない」

「保険料の負担がきついから解約しようか迷っている」

「自分にとって一番最適な保険に入りたい」

現在日本で加入できる生命保険会社は数十社にのぼり、各社それぞれたくさんのプランを提供しているため、一人で保険選びをするのは非常に難しいです。

保険のビュッフェが提供する無料保険相談サービスでは、保険の専門家(ファイナンシャルプランナー)があなたに最適な保険を紹介してくれます。

保険相談は無料で出来ますし、もちろん「お話だけ聞いて加入しない」でもOK!

ご検討ください。

※保険の見直し一つで年間数万円以上の保険料が変わってくることもあります