がん保険に限りませんが、保障内容が同じなら保険料はなるべく安いほうが良いですよね。

ただ保険の場合、保険会社が比較しづらく商品を作っています。そのため、専門知識がないとその保険料が高いのか安いのかという判断ができません。

そこでこの記事では、保険会社がホームページで公開している保険料シミュレーションを使用して保険料の試算を行いながら、安いがん保険を正しく選ぶ方法について解説します。

保険料を安くしたいなら、商品選びの前に必要な保障を吟味するのが先

がん保険の保険料は、その保障内容によって大きく変わります。

たとえば診断一時金の金額が100万円と200万円なら、200万円のほうが保険料が高くなることは言うまでもありませんよね。

また、ムダな保障がたくさんついていれば保険料は高くなります。

そのためがん保険の保険料を安くおさえたいのであればどんな保障が必要なのかということをよく考え、なるべく不要な保障をつけないようにするのが第一です。

そこで、以下ではまず保障を想定し、その保障を得るために各社の商品に加入すると保険料がいくらになるのか試算します。この試算結果を通じ、安いがん保険はどうやって選ぶべきか考えてみてください(ここで取り上げた保障はあくまで仮定です)。

なお今回取り上げる商品は以下の4つです。

がん保険の保険料を条件別に試算した結果

がん診断一時金をメインにした場合

がん保険に加入する場合、診断一時金をメインにする方法があります。

そこで、仮に診断一時金200万円(上皮内新生物の保障は不要)、先進医療特約を付加するという条件で4社の保険料を試算してみます。

各社商品の保障内容は以下のとおりです。上記2つの保障のみで加入できるのはFWD富士生命だけで、他の商品はそれ以外の保障もつけざるを得ません。全く同じ条件で試算はできませんのでご了承ください。

| アクサ | ライフネット | FWD富士 | 楽天生命 | |

|---|---|---|---|---|

| がん診断給付金 (悪性新生物) |

200万円 | 200万円 | 200万円 | 200万円 |

| がん診断給付金 (上皮内新生物) |

200万円 | 100万円 | – | – |

| 再発対応 | × | × | ○ | × |

| 入院給付金日額 | 2万円 | – | – | – |

| 先進医療特約 (通算) |

500万円 | 2,000万円 | 2,000万円 | 2,000万円 |

| 手術を受けたとき | 10万円 | – | – | – |

| 退院したとき | 10万円 | – | – | – |

| 抗がん剤治療をうけたとき | – | 月10万円 | – | 月2万円 |

| ホルモン剤治療を受けたとき | – | 月10万円 | – | 1回10万円 |

| 放射線治療を受けたとき | – | 月10万円 | – | 1回10万円 |

| がん収入サポート給付金 | – | 100万円(最大5回) | – | – |

この中で、診断給付金の再発対応があるのはFWD富士生命のみです。アクサダイレクト生命の先進医療特約は保障金額が他社より小さいですが、それほど気にする必要はないでしょう。

ホルモン療法を受けたときの給付金ですが、楽天生命だけ金額が少ないです。しかしホルモン療法なら月2万円ももらえれば十分なので、むしろ他社の保障が過剰と考えたほうが良いでしょう。

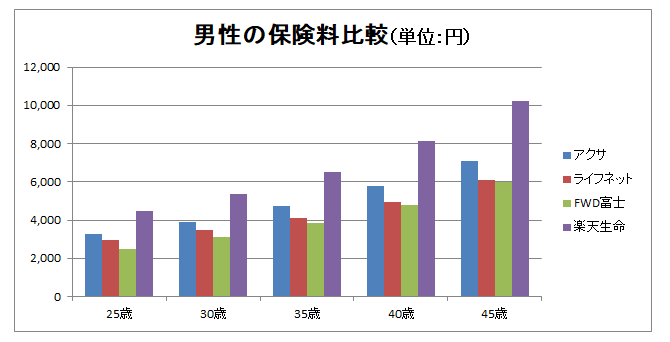

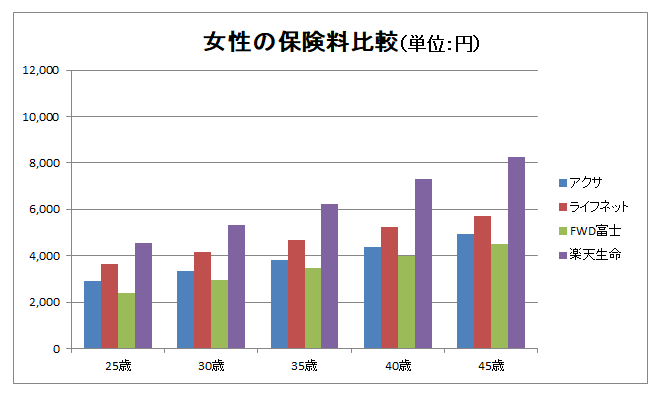

保険料を試算した結果は以下のとおりです(保険料は終身払の月額保険料です。以下同じ。単位:円)。

| 男性 | アクサ | ライフネット | FWD富士 | 楽天生命 |

|---|---|---|---|---|

| 25歳 | 3,280 | 2,967 | 2,476 | 4,466 |

| 30歳 | 3,920 | 3,469 | 3,098 | 5,356 |

| 35歳 | 4,740 | 4,116 | 3,860 | 6,536 |

| 40歳 | 5,770 | 4,957 | 4,798 | 8,116 |

| 45歳 | 7,090 | 6,087 | 6,009 | 10,236 |

| 女性 | アクサ | ライフネット | FWD富士 | 楽天生命 |

|---|---|---|---|---|

| 25歳 | 2,890 | 3,644 | 2,414 | 4,546 |

| 30歳 | 3,340 | 4,145 | 2,970 | 5,326 |

| 35歳 | 3,830 | 4,675 | 3,476 | 6,236 |

| 40歳 | 4,380 | 5,232 | 3,970 | 7,286 |

| 45歳 | 4,940 | 5,719 | 4,508 | 8,256 |

FWD富士生命の保険料が性別・年代にかかわりなく安くなっています。これは、必要最低限の保障しかついていないからです。また、ライフネット生命は月10万円の収入サポート給付金をつけているわりには保険料が安いという印象です。

楽天生命は他の保険会社と比べてかなり保険料が高いです。その理由は診断給付金以外の保障がたくさんあるからです。楽天生命のがん保険に加入するならがん診断給付金はもっと減らしたほうが良いでしょう。

抗がん剤治療給付金の保障を必要と考えた場合

次に、診断一時金100万円(上皮内新生物も対象)、抗がん剤治療給付金あり、先進医療特約ありという条件で試算してみます。抗がん剤治療は長期に及ぶことがあるので、抗がん剤治療の保障がほしいという人を想定したものです。

この場合、各社の保障内容は以下のとおりです。

| アクサ | ライフネット | FWD富士 | 楽天生命 | |

| がん診断給付金 (悪性新生物) |

100万円 | 100万円 | 100万円 | 100万円 |

| がん診断給付金 (上皮内新生物) |

100万円 | 50万円 | 50万円 | - |

| 再発対応 | × | × | ○ | × |

| 入院給付金日額 | 1万円 | - | - | 1万円 |

| 先進医療特約 (通算) |

500万円 | 2000万円 | 2000万円 | 2000万円 |

| 手術を受けたとき | 10万円 | - | - | 10万円 |

| 退院したとき | 10万円 | - | - | - |

| 抗がん剤治療を 受けたとき |

月10万円 | 月10万円 | 月10万円 | 月10万円 |

| ホルモン剤治療を 受けたとき |

- | 月10万円 | 月10万円 | 月2万円 |

| 放射線治療を 受けたとき |

- | 10万円 | 月10万円 | 10万円 |

| がん収入サポート 給付金 |

- | 50万円 (最大5回) |

- | - |

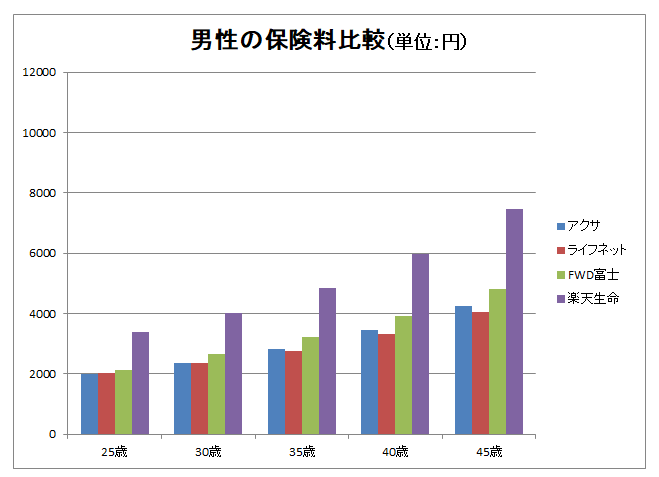

保険料は以下のとおりです。

| (男性) | アクサ | ライフネット | FWD富士 | 楽天生命 |

| 25歳 | 1990 | 2014 | 2116 | 3386 |

| 30歳 | 2360 | 2341 | 2666 | 4016 |

| 35歳 | 2830 | 2763 | 3229 | 4856 |

| 40歳 | 3440 | 3307 | 3920 | 5966 |

| 45歳 | 4250 | 4038 | 4820 | 7446 |

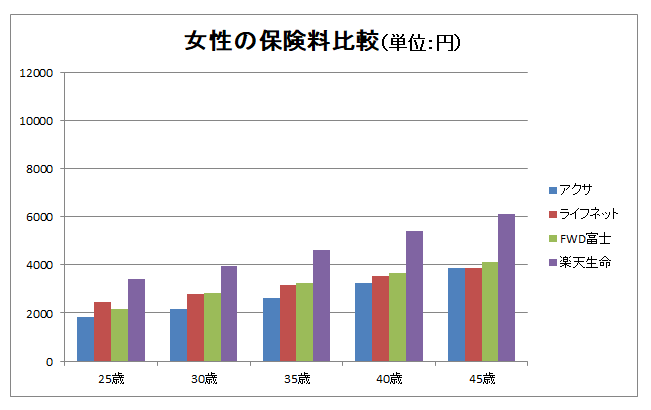

| (女性) | アクサ | ライフネット | FWD富士 | 楽天生命 |

| 25歳 | 1820 | 2457 | 2160 | 3406 |

| 30歳 | 2160 | 2793 | 2825 | 3966 |

| 35歳 | 2630 | 3150 | 3239 | 4626 |

| 40歳 | 3240 | 3523 | 3664 | 5396 |

| 45歳 | 3860 | 3849 | 4097 | 6096 |

一見するとアクサダイレクト生命の保険料が安く見えるのですが、がん診断給付金は再発対応されていません。また抗がん剤治療給付金特約は10年更新タイプなので、10年ごとに保険料は上がります。

ライフネット生命とFWD富士生命の保険料はおおよそ同じです。ライフネット生命のがん診断一時金は再発対応していませんが、がん収入サポート給付金があるので保障内容としては同程度と言えるでしょう。

楽天生命はなぜか保険料が異常に高く見えます。他の保険と比べて保障が充実しているというわけでもありませんので、なぜ他社より高いのか疑問です。

まとめ

以上の結果を見て「楽天生命は高い」という印象を持ってしまったのなら気をつけてください。なぜなら加入する条件によって保険料は変わるからです。

安いがん保険に加入したいなら当サイト内の他の記事も参考にして、まずどんな保障が必要か考えてください。

ちなみに筆者なら、がん診断給付金100万円(再発対応あり)と自由診療の保障(先進医療はここに含まれます)です。入院給付金特約や放射線治療給付金特約などは付加しません。なぜなら診断給付金でまかなえるからです。

このように必要な保障をはっきりさせ、その条件を満たす商品をピックアップしてその中から選ぶのが正しい手順です。

一番やってはいけないのが、雑誌やネットのランキングを見て特定の商品に先入観を持つことです。

せっかく相談に行っても、最初から「○○生命のがん保険が一番安い」などと思い込んで相談すると、相談員も他社商品を提案しづらくなります。結果として損をするのはあなたです。

一番安いがん保険に加入したのなら、まずはどんな保障が必要なのかを考えましょう。そして、乗合代理店に行って条件に合う商品の見積もりを出してもらうのがベストです。

「生命保険に加入したいけどどれがお得なのかわからない」

「保険料の負担がきついから解約しようか迷っている」

「自分にとって一番最適な保険に入りたい」

現在日本で加入できる生命保険会社は数十社にのぼり、各社それぞれたくさんのプランを提供しているため、一人で保険選びをするのは非常に難しいです。

保険のビュッフェが提供する無料保険相談サービスでは、保険の専門家(ファイナンシャルプランナー)があなたに最適な保険を紹介してくれます。

保険相談は無料で出来ますし、もちろん「お話だけ聞いて加入しない」でもOK!

ご検討ください。

※保険の見直し一つで年間数万円以上の保険料が変わってくることもあります