アクサ生命の医療保険「スマート・ケア」は他の保険会社の医療保険にはない特徴が多くあります。

たとえば標準治療でも先進医療でもない「患者申出療養」の治療費を負担する保障や所定の条件を満たす不妊治療を保障するなどです。また、入院給付金も支払い方が普通の医療保険とは違います。

この記事ではアクサ生命の医療保険「スマート・ケア」のメリットやデメリット、加入するならどのような設計にすれば良いかなどについて解説します。

Contents

アクサ生命の医療保険の構成

アクサ生命の公式サイトをみると、アクサ生命で取り扱っている医療保険は「スマート・ケア」「スマート・ケア レデイース」「スマート・ケア ウィズユー」の3種類があるようにみえます。

公式サイト:医療保険|アクサ生命

しかし「スマート・ケア レデイース」は「スマート・ケア」に女性向けの特約をつけたおすすめの設計にすぎません。

実際は「スマート・ケア」と「スマート・ケア ウィズユー」の2つです。

「スマート・ケア ウィズユー」は健康状態の悪い人を対象に、引受の条件を緩和したタイプの商品です。

そのためアクサ生命の医療保険に加入する場合、一般の人は「スマート・ケア」を選択することになります。健康状態に不安があってもまずはこちらを検討し、加入できない場合は「スマート・ケア ウィズユー」を検討するという手順になります。

不妊治療の保障と「患者申出療養」の保障がある

アクサ生命の医療保険「スマート・ケア」には、他の保険会社ではあまりみられない以下2つの保障があります。

- 不妊治療の保障

- 患者申出療養の保障

不妊治療の保障

アクサ生命では、不妊治療のうち所定の条件に該当するものに対する保障があります。

不妊治療でも健康保険が使えるタイミング法のような治療であれば高額な費用はかかりませんが、保険適用外の体外受精などの方法では1回につき数十万円の費用がかかることが一般的です。

そのため、不妊治療が保障される医療保険があるなら加入を考えてもよいという女性もいるのではないでしょうか。

アクサ生命の場合、妊娠を目的として体外受精または顕微授精の治療過程において受けた採卵、胚移植、精巣または精巣上体からの採精(特定不妊治療)を受けると給付金が手術給付金として支給されます。

ただし、責任開始日からその日を含めて2年を経過した日以降であることが条件で、給付金は基本給付金額のわずか5倍です。それも1回きりです。

なお基本給付金額というのは各保障の給付金の金額を決める基準で、他の保険会社でいうところの1日あたりの入院給付金に相当するものと考えてください。そのため基本給付金額は1日1万円前後の金額になるので、給付金もたいした金額にならないことがわかるでしょう。

患者申出療養の保障

患者申出療養は2016年4月から始まった制度で、健康保険が使える標準治療では有効な治療法がないという場合に患者が自らが希望する治療法を国に申し出ることで、一般的な治療法と共通する部分(診察料や検査料など)に係る費用について健康保険を使えるようにするものです。

これは先進費用の場合と似ています。

先進医療の費用は技術料と一般的な治療と共通する部分の費用に大別できますが、先進医療の場合は一般的な治療と共通する部分は健康保険が適用されます。

しかし、標準治療でもなく先進医療にも指定されていない場合は患者がその全額を負担する必要があるので、少しでも患者の負担を軽くし標準治療として採用する治療法の候補を見つけることが目的でできた制度です。

ただし、これが適用された事例は制度が開始されてからの1年半の間で相談があったのが78件、実施されたのが4件にすぎません。

他はデータが十分でなかったり、最終的に費用面で患者が断念したりして実施にいたっていません。

アクサ生命では「患者申出療養として実施された療養を受けたとき 1回の療養につき患者申出療養にかかる技術料と同額」を給付金として、1回の療養につき1,000万円限度、通算で2,000万円限度で支払うとしていますが、約款にも詳細な説明がなくはっきりとしたことは言えません。

また「技術料」という言葉が引っかかります。先進医療の場合は問題ありませんが、もしかしたら「薬剤費は対象外」などと言い出す可能性も否定できませんので、患者申出療養を受けたときの保障を期待するなら加入するときによく確認することが必要です。

アクサ生命「スマート・ケア」の保障について

アクサ生命の医療保険「スマート・ケア」は、主契約と特約・特則によって構成されています。以下でそれぞれの保障について紹介します。

主契約について

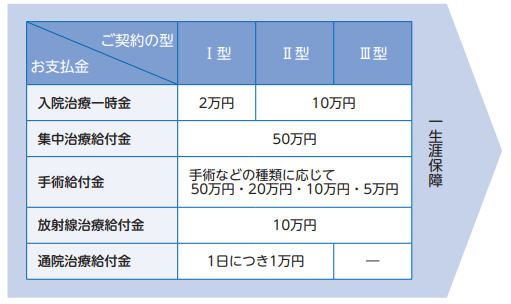

「スマート・ケア」の主契約は次のとおりです。なお、この図は基本給付金額が1万円を前提としています。

引用元:医療治療保険(無解約払いもどし金型 約款)|アクサ生命

契約の型がⅠ型~Ⅲ型まであり、その中から選ぶ形になります。また、先述した「基本給付金額」がベースになって他の保障の給付金が決まります。

<入院治療一時金>

Ⅰ型が2万円、Ⅱ型・Ⅲ型が10万円となっています。

アクサ生命の医療保険では、入院1日あたりいくらという形で支払わないのが特徴です。ただし後述する入院給付金特則を付加すると、入院日数に応じた給付金を受け取ることもできます。

入院治療一時金を日数に比例させていない理由ですが、入院する場合は高額療養費制度が適用されることが多く、費用が日数に比例しないことが多いからではないかと考えられます。ただ、Ⅰ型の2万円(基本給付金額の2倍)では不足する可能性が高いので、Ⅱ型またはⅢ型で契約するのが良いのではないかと考えられます。

<集中治療給付金>

集中治療を受けたときに基本給付金額の50倍を受け取れる保障です。

集中治療を受けたときにまとまった特約を受け取れる特約は珍しいですが、あまり合理性がないので保障として必要かどうか疑問です。ただし主契約なので外すことはできません。

<手術給付金>

所定の手術を受けたときに基本給付金額の5~50倍を受け取れる保障です。

おおむね健康保険が適用される手術を受ければ受け取れると考えて良いでしょう。また、先述した特定不妊治療を受けたとき、骨髄移植を受けたときなども受け取ることができます。

<放射線治療給付金>

放射線治療を受けたときに基本給付金額の10倍を受け取れる保障です。

がんの治療で放射線治療を受けるのであれば、基本給付金額が低いと保険適用の治療であってもこの給付金では少し不足するかもしれず、中途半端な印象があります。

<通院治療給付金>

入院前後の所定の期間に通院をしたとき、基本給付金額×通院日数の給付金を受け取れる保障です。

アクサ生命の医療保険は日帰り手術後の通院も保障することを「日本初」としてホームページでアピールしていますが、あまり意味のない保障ですので気にする必要はありません。

「スマート・ケア」の特則・特約について

スマート・ケアの特則・特約の以下6つをご紹介していきますね。

- 入院給付特則

- 先進医療給付特約

- 3大疾病一時金特約・上皮内新生物一時金特則

- 女性疾病入院・特定手術給付特約

- 重症化予防一時金・見舞金特約

- 介護終身保険特約

入院給付特則

入院給付特則は以下3種類があります。

- A型:入院給付金のみ

- B型:入院給付金+生活習慣病による延長給付

- C型:生活習慣病による延長給付+メンタル疾患入院治療一時金

A型とB型は入院給付金(病気・ケガ)のみですが、B型はこれに生活習慣病による延長給付、C型は生活習慣病による延長給付とメンタル疾患入院治療一時金がつきます。

生活習慣病はがん(上皮内新生物を含む)、糖尿病、心疾患、高血圧性心疾患、脳血管疾患、肝疾患、腎疾患が対象です。

入院給付金は1入院あたりの支払限度日数が60日ですが、B型とC型でこれらを原因とする入院をしたときは無制限となります。この給付金は脳血管疾患にかかったときは役立つ可能性があります。

C型のメンタル疾患は一般的な精神疾患全般が該当します。給付金は61日以上の入院をしたときに基本給付金額の30倍の一時金が支払われます。やや金額としては物足りないかもしれません。そのため、この特則をつけるならA型またはB型が良いでしょう。

なおこれは「特則」なので、加入時に付加すると保険を解約するまで外すことはできません。

特約については外すことができますので、以下の説明を読むうえではどちらなのか注意しておいてください。

先進医療給付特約

厚生労働省の指定する先進医療を受けたときに、先進医療給付金と先進医療一時金を受け取れる特約です。

先進医療給付金は1回の療養につき最高1,000万円、通算で2,000万円なので金額については問題ないでしょう。先進医療一時金は15万円ですが、これは必要な保障とは言えませんので加入するかどうか判断するときに迷うポイントにはなりません。

3大疾病一時金特約・上皮内新生物一時金特則

3大疾病一時金特約は、がん(悪性新生物)、急性心筋梗塞、脳卒中で所定の条件を満たすと一時金を受け取れるものです。上皮内新生物一時金特則をつけている場合は3大疾病一時金額の50%を受け取れます。

がんについてはがんと診断確定されたときだけでなく、前回のがん一時金支払事由が生じた日から1年を経過した日の翌日以降に、がんにより1日以上入院すると再度、受け取れます。これは再発に対応していると言って差し支えないでしょうが、入院が条件になっているのがやや残念です。

急性心筋梗塞と脳卒中については手術を受けるか継続して5日以上入院することが要件となっています。これは他の保険会社の商品と比べてかなり条件が緩いです。再発の条件はがんと同じですが、脳卒中のときは役立つ可能性があります。

女性疾病入院・特定手術給付特約

この特約は女性疾病で1日以上入院すると女性疾病入院給付金、特定の手術を受けると女性特定手術サポート給付金、乳房再建術を受けると乳房再建給付金を受け取れます。

女性疾病入院給付金や女性特定手術サポート給付金は、女性特有の病気だと治療費が上がるわけではないので不要です。

乳房再建給付金は乳房再建術を受けると1乳房につき基本給付金額の40倍を受け取れますが、乳房再建術が健康保険適用のものに限られていないため、役立つ可能性があります。

重症化予防一時金・見舞金特約

「重症化予防疾病」で所定の条件に該当すると、重症化予防見舞金額の1倍または5倍の給付金を受け取れる特約です。

重症化予防疾病とは、がん(上皮内新生物も含む)、糖尿病、急性心筋梗塞、脳血管疾患、肝硬変、完成腎臓病、骨粗しょう症、関節リウマチが該当します。

これを付加するなら3大疾病一時金特約を付加したほうが良いでしょう。

介護終身保険特約

保険の対象となる人が死亡したとき、高度障害状態に該当したとき、要介護状態に該当し、180日以上継続したときのいずれかで保険金を受け取ることができます。

死亡・高度障害状態の保障や介護の保障は別に考えたほうが良いので、医療保険に付加することはおすすめしません。

保険料例

ホームページで試算した結果を掲載しておきます。

ただし、試算できる範囲は限られているのであまり役立ちません。参考程度にご覧ください。きちんと検討するときは代理店で正確な見積もりを取りましょう。

(条件)

主契約Ⅱ型(通院あり・10倍型)/基本給付金額:5,000円/入院給付特則60日型(A型)/先進医療給付特約付加/保険期間・保険料払込期間:終身 /保険料払込方法:口座振替月払

| 25歳 | 2,128円 |

| 30歳 | 2,403円 |

| 35歳 | 2,743円 |

| 40歳 | 3,233円 |

「スマート・ケア ウィズユー」について

「スマート・ケア ウィズユー」は健康状態に問題のある人が加入する商品です。

こうした保険は限定告知型と呼ばれ、健康状態に問題のない人が加入する医療保険と比べてかなり保険料が高く、一般的に割に合わないものが多いです。

医療費は貯蓄でも備えることができるので、保険料が割高な「スマート・ケア ウィズユー」についてはあまりおすすめしません。

一応、ホームページで試算できる範囲で「スマート・ケア」の保険料を比較してみました。条件は決して同じではありませんので単純に比較しないようにしてください(スマート・ケアの保険料は先述のものです)。

(条件)

手術補完給付金日額5,000円 / 限定告知型先進医療給付特約付加 / 死亡保険金不担保特約(限定告知型終身医療保険(無解約払戻金型)用)付加/ 限定告知型入院治療一時金特約 入院治療一時金額:5万円

| スマート・ケア | スマート・ケア ウィズユー | |

| 25歳 | 2,128円 | 3,754円 |

| 30歳 | 2,403円 | 4,154円 |

| 35歳 | 2,743円 | 4,629円 |

| 40歳 | 3,233円 | 5,209円 |

なお、保障の中には契約してから1年間、給付金の金額が50%になるものもありますので、契約するときは注意してください。

まとめ

アクサ生命の医療保険は不妊治療や患者申出療養を保障の対象にするのが特徴的ですが、これらはあまり役立たない可能性が高いです。

また「スマート・ケア」は保障の体系が一般的な商品と違うためやや理解しづらいという点がデメリットです。ただ、3大疾病一時金特約については他社商品よりも支給の要件が緩いので検討しても良いです。

最小限の保障で加入するなら主契約をⅡ型またはⅢ型にし、基本給付金額が1万円程度、そして3大疾病一時金を付加するのが1つのモデルにはなるでしょう。

「生命保険に加入したいけどどれがお得なのかわからない」

「保険料の負担がきついから解約しようか迷っている」

「自分にとって一番最適な保険に入りたい」

現在日本で加入できる生命保険会社は数十社にのぼり、各社それぞれたくさんのプランを提供しているため、一人で保険選びをするのは非常に難しいです。

保険のビュッフェが提供する無料保険相談サービスでは、保険の専門家(ファイナンシャルプランナー)があなたに最適な保険を紹介してくれます。

保険相談は無料で出来ますし、もちろん「お話だけ聞いて加入しない」でもOK!

ご検討ください。

※保険の見直し一つで年間数万円以上の保険料が変わってくることもあります