医療保険といえば病気やケガで入院したり手術を受けた際に保障される保険のことですが、子どもにも必要なものなのでしょうか。

本ページでは「子どもの医療保険の必要性について」解説します。

結論から言うと万が一の時に多額の入院費用や手術費用が必要となった際に、生活が苦しくなってしまう可能性があるのであれば、加入を検討してみても良いでしょう。

ただし子どもは自治体によっては手厚い保障もあるので必要性は薄いと言えます。

Contents

医療保険が必要になる確率はどれくらい?

では、実際に子どもに医療保険が必要となる可能性はどれくらいあるのでしょうか。

子どもに医療保険が必要になるケースとは、病気やケガで入院や手術などをした際の医療費が自己負担ではまかなえなくなった時です。

高齢になれば病気やケガなどを患う確率も高くなりますが、そもそも子どもが患う可能性はどれくらいあるのでしょうか?

まずは子どもが大病を患ったり入院する確率をデータで見てみたいと思います。

子どもが大病を患ったり入院する確率は?

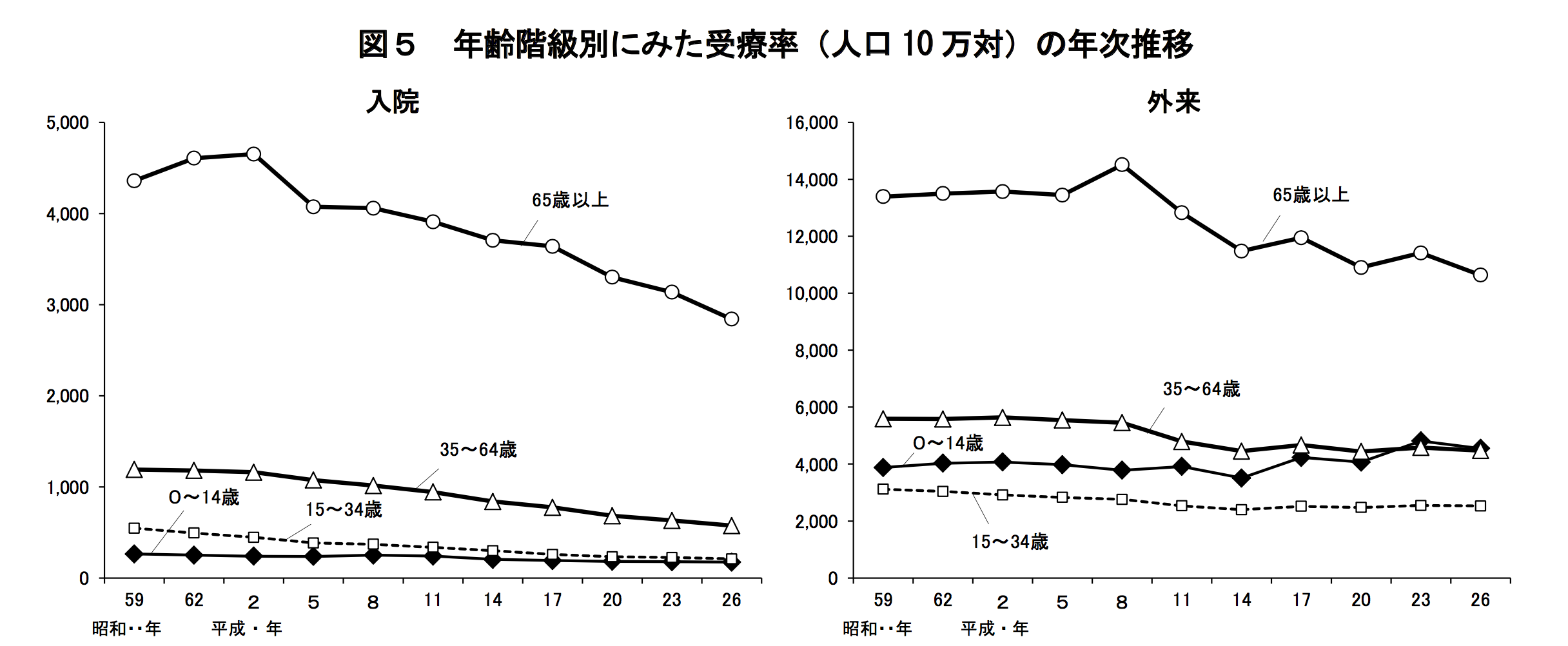

厚生労働省が実施している患者調査では、年齢別にみた入院と外来のそれぞれの受療率を調べることができます。

以下のグラフが平成26年の調査結果です。

(参考:厚生労働省|平成26年(2014)患者調査の概況)

まず「入院」を見ると、子どもにあたる0〜14歳の受療率が最も低いことが分かります。

「外来」の方でも0〜14歳の受療率は15〜34歳の受療率に次いで低い結果となっています。

また、入院、外来ともに65歳以上の高齢者が最も高くなっています。

この結果から、0〜14際にあたる子ども世代が入院や外来で病院で受療する確率はかなり低いことが分かります。

子どもに医療保険は本当に必要?

では、子どもにとって医療保険は本当に必要なのでしょうか?

医療保険が必要になるケースは極めて低い

上記の受療率のデータから、子どもが入院をしたり病気を患って病院で受診する可能性は世代別に見るとかなり低いことが分かりました。

従って、子どもに医療保険が必要となるケースは極めて低いと言えるでしょう。

高額療養費制度がある

また、日本には高額療養費制度というものがあります。

医療機関や薬局の窓口で支払った金額がひと月で上限額を超えた場合に、その超えた金額が支給される国の制度です。

上限額は年齢や所得によって変わります。

(参照:厚生労働省|高額療養費制度を利用される皆さまへ )

従って一定の範囲内であれば国から医療費が補助される仕組みとなっている為、医療保険に頼らなくてもまかなえるケースもあります。

自治体によっては医療費が掛からない場合も

さらに子どもには以下のような国や地方自治体による医療費補助制度が充実しています。

- 乳幼児医療費助成制度

- 義務教育就学児医療費助成制度

乳幼児医療費助成制度とは

病院などで診察を受けた場合に健康保険が適用されると、小学校就学前の幼児であれば2割、小学校就学以上の年齢になれば3割を自己負担額として支払います。

この自己負担額の全額または一部を自治体が助成してくれる仕組みです。

義務教育就学児医療費助成制度とは

地方自治体が義務教育就学期にある児童(基本的には6歳〜15歳)に対して健康保険の自己負担額を助成してくれる制度のことです。

いずれも助成額や助成条件は自治体によって異なりますが、基本的にはこれらの助成対象であるうちは、子どもの医療費は公的制度だけでも十分だと言えます。

万一に備えて医療保険に加入するとすれば、これらの助成条件から外れるタイミングで検討してみてはいかがでしょうか。

学資保険等他の保険で医療保障特約を付帯していることがある

子どもの医療保障を検討する場合、これまでのような医療保険に加入する他に、学資保険等の他の保険に特約として医療保障をカバーすることも可能です。

ただその場合、学資保険は子どもの教育費を貯蓄することが目的の保険であるため、医療保障特約を付帯することによって保険料自体が高くなり、貯蓄性が低くなってしまう恐れもあります。

他にも、すでに契約している保険契約に特約等で医療保障をカバーすることが可能かもしれませんが、このようにもともとその保険に加入する目的や、特約を付帯した場合と医療保険に加入した場合のメリットとデメリットをよく比較した上で検討しましょう。

関連記事:学資保険とは?メリットとデメリットまで分かりやすく解説

まとめ

病気やケガで入院や手術をした際に受けられる医療保険が子どもに必要になるケースは極めて低いと言えます。

その理由として、以下のような理由が挙げられます。

- 0〜14歳の子どもが入院や外来にかかる受療率は極めて低い

- 国からの「高額療養費制度」があり、医療機関や薬局の窓口で支払った金額がひと月で上限額を超えた場合に、その超えた金額が支給される

子どもの医療保障を助成する自治体の制度として以下のものがある。

- 乳幼児医療費助成制度

- 義務教育就学児医療費助成制度

さらには、学資保険等他の保険で医療保障特約を付帯していることがあるため、医療保険として加入しなくても保障されるケースもあります。

従って、あくまでも加入しておくことで安心できるお守りとして加入するか、よほど子どもの病気やケガが心配で医療費の貯蓄が不安な場合を除いて、子どもに医療保険をかける必要はほとんどないと言えるでしょう。

「生命保険に加入したいけどどれがお得なのかわからない」

「保険料の負担がきついから解約しようか迷っている」

「自分にとって一番最適な保険に入りたい」

現在日本で加入できる生命保険会社は数十社にのぼり、各社それぞれたくさんのプランを提供しているため、一人で保険選びをするのは非常に難しいです。

保険のビュッフェが提供する無料保険相談サービスでは、保険の専門家(ファイナンシャルプランナー)があなたに最適な保険を紹介してくれます。

保険相談は無料で出来ますし、もちろん「お話だけ聞いて加入しない」でもOK!

ご検討ください。

※保険の見直し一つで年間数万円以上の保険料が変わってくることもあります