老後など、将来のためにお金を積み立てて増やす方法としては、代表的なもので個人年金と投資信託があります。

どちらも将来お金が増えることを期待して今からお金を積み立てていく、という点では同じですが、それぞれメリットとデメリットがあります。

自分の現在の状況や将来のライフプランに合った商品を選ばないと損をしてしまう可能性もあるので、しっかりその違いを理解しておきましょう。

Contents

個人年金と投資信託の特徴を比較

個人年金と投資信託はどちらも毎月一定の金額を積み立てて、将来積立てた金額以上のお金をもらうことを目的とした金融商品です。

それぞれの特徴は以下の通りですが、大きな違いは投資信託の方が個人年金より高い利回りで運用できるという点です。

つまり、「投資信託の方がより多くお金を増やせる可能性がある」ということです。

ただし、必ずしも保証されているわけではないので、商品を選ぶ際には注意が必要です。

個人年金の特徴

個人年金は投資信託と比べて以下の特徴があります。

- 貯蓄型の保険である

- 元本が保証されている

- 期間途中で解約すると損をする可能性がある

- 公的年金で足りない分を賄う補助的な役割

中でも元本が保証されているのが保険の特徴で、確定型保険の場合利回り(リターン)も原則保証されています。

※保険会社の倒産等万が一のことがあった場合は元本を割ってしまうリスクはあります。

投資信託の特徴

「投資信託(ファンド)」とは、一言でいえば「投資家から集めたお金をひとつの大きな資金としてまとめ、運用の専門家が株式や債券などに投資・運用する商品で、その運用成果が投資家それぞれの投資額に応じて分配される仕組みの金融商品」です。

「集めた資金をどのような対象に投資するか」は、投資信託ごとの運用方針に基づき専門家が行います。(出典:一般社団法人投資信託協会|そもそも投資信託とは?)

投資信託は個人年金と比べて以下の特徴があります。

- 運用成績は市場環境などによって変動する

- 購入後に運用がうまくいって利益が得られることもあれば、運用がうまくいかず投資した額を下回って、損をすることもある

- 元本が保証されている金融商品ではない

投資信託はあくまで投資商品ですから、元本が保証されておらず、運用によっては損失が出てしまうリスクがあります。

リスク、リターンの比較

上記のように、個人年金と投資信託ではそれぞれメリットとデメリットがあります。

簡単に言えば個人年金はローリスクローリターンの商品で、投資信託はハイリスクハイリターンの商品と言えます。

それぞれのリスクとリターンを表にまとめると以下のようになります。

| 個人年金 | 投資信託 | |

|---|---|---|

| リターン | 小さい 高いもので年間0.8% 0.5%あれば良い方 |

小~中、種類による 低いもので2%程度 高いもので8%以上 |

| リスク | 非常に小さい 途中解約以外で元本割れリスクはほとんどない |

小~中、種類による 元本割れリスクが生じるが、 極めて小さいものもある |

| 流動性 | なし。60歳まで払込する必要がある | 原則いつでも買付、解約(売却)が可能。 |

期待出来るリターンは投資信託の方が圧倒的に高い

個人年金と投資信託において、リターンとなる将来受け取れる金額を計算する際に使用する率は若干異なります。

具体例を見ていきましょう。

個人年金のリターン

返戻率で計算します。

返戻率=年金総額÷払込保険料総額×100

例えば、最も返戻率の良い個人年金は住友生命の40年間で127%です。

【個人年金のリターンの例(返戻率127%)】

保険料(毎月):20,000円

払込期間:40年

年金:12,196,000円

返戻率=12,196,000÷9,600,000(=20,000×12×40)×100=127%

これを同額で積立投資をした場合で計算すると40年後に元金が127%になるためには、年利は約1.2%程度になるという計算結果が出ました。

投資信託のリターン

年利で計算します。

年利=積み立てた金額において、一年間の元本に対して加算される利息の割合のことを言います。

(年利の算出方法は複雑なため、ここでは簡単に年利のシュミレーションができる楽天証券の「積立かんたんシュミレーション」を使って計算してみます。)

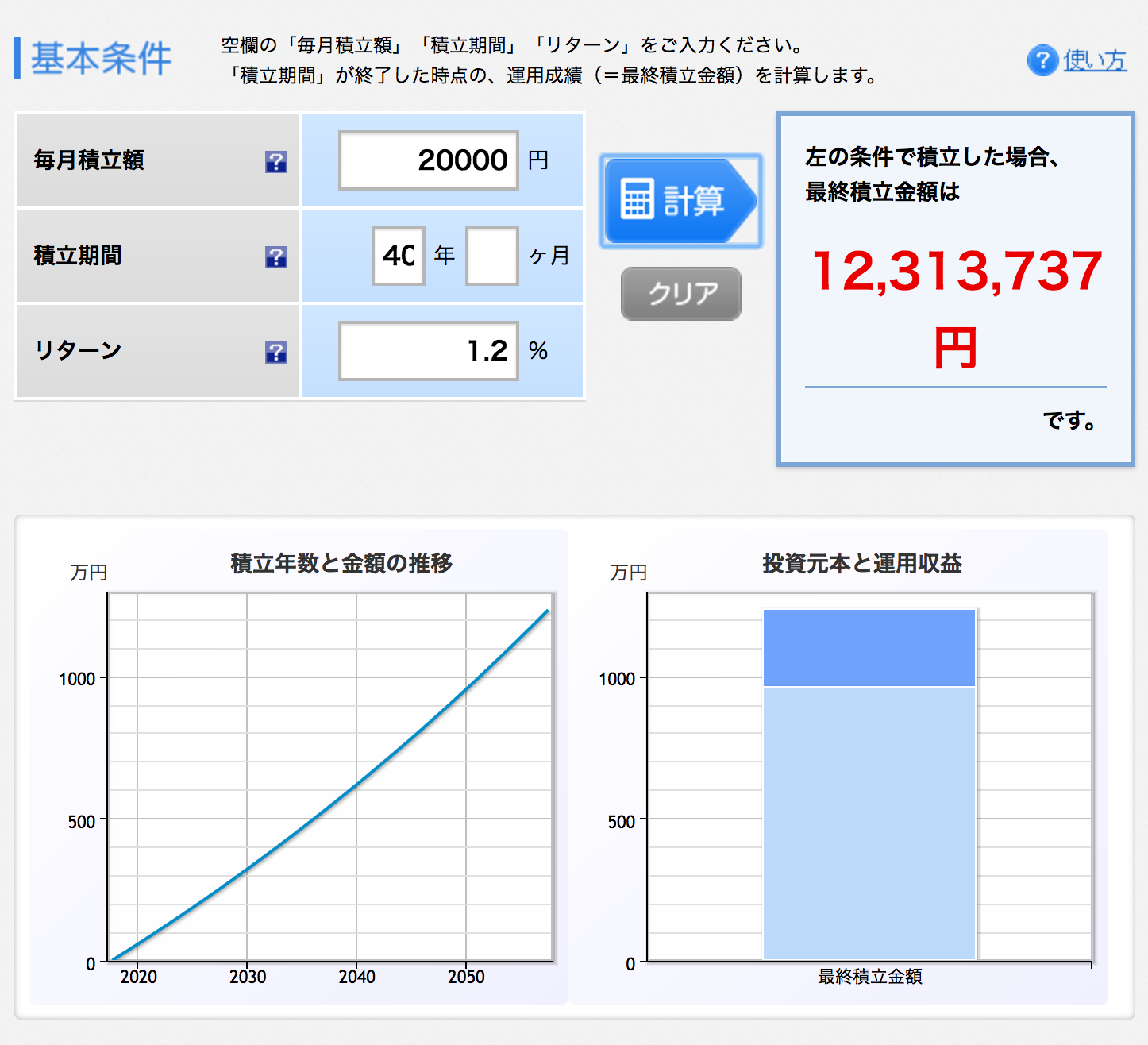

【投資信託の例(年利1.2%)】

積立額(毎月):20,000円

積立期間:40年

積立金額:12,313,737円

年利=1.2%

ただ、積立投資信託は、安定成長型のインデックスファンドであれば、年利3〜4%程度は期待できるので、上記の1.2%よりかなり高めです。

つまり、毎月同じ20,000円を40年間積立てたとしても、個人年金より投資信託の方が将来もらえるお金は多くなる可能性があるということです。

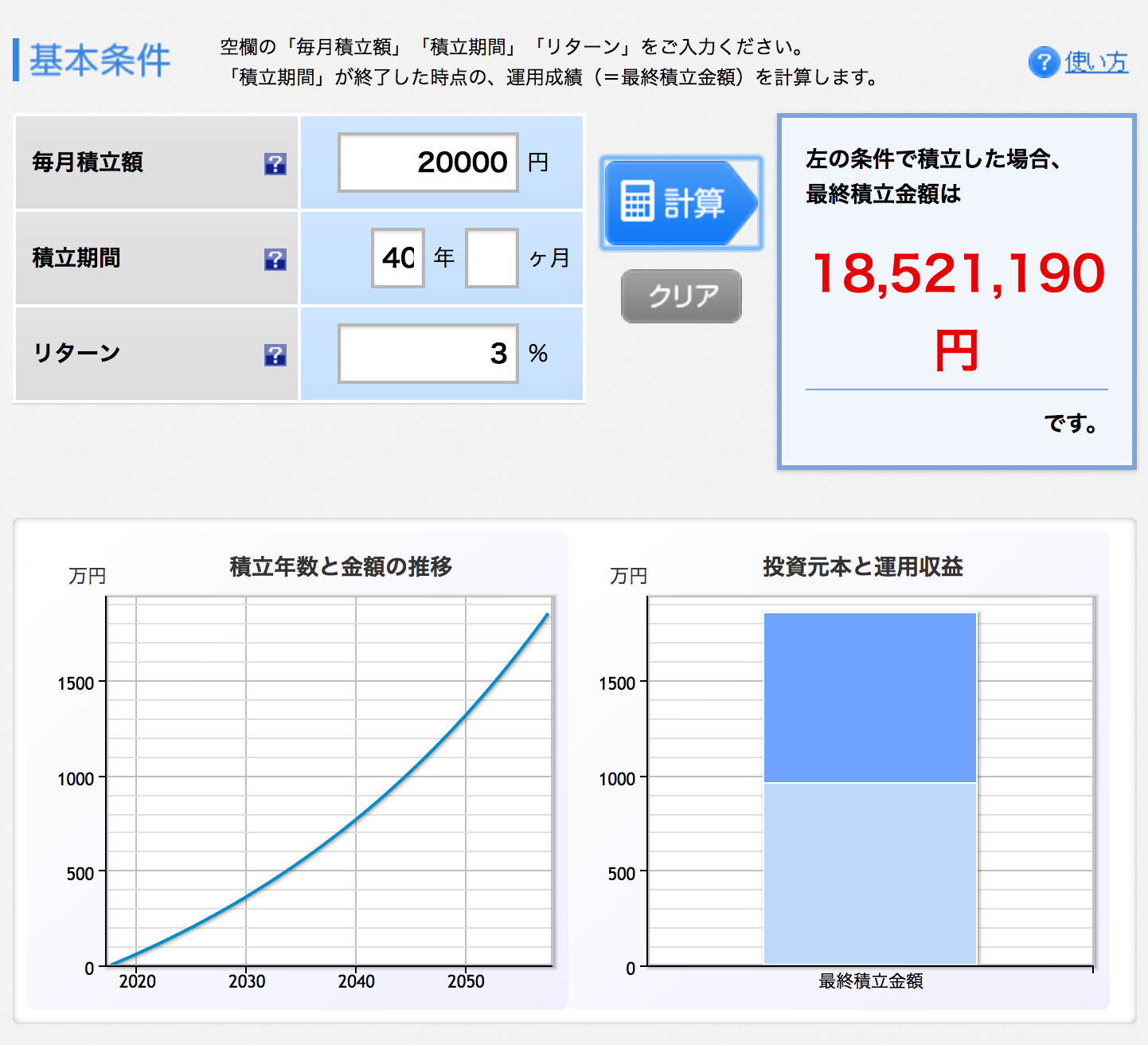

ちなみに、年利3%で算出した同条件の投資信託の金額は以下のとおりです。

【投資信託(期待できる年利=3%)の例】

積立額(毎月):20,000円

積立期間:40年

積立金額:18,521,190円

年利=3%

こうして比べてみると、同じ金額を毎月積立てた場合のリターンは投資信託が圧倒的に高いことが分かります。

【リターンの比較】

積立額(毎月):20,000円

・個人年金:12,196,000円(最も高い返戻率=127%の場合)

・投資信託:18,521,190円(一般的な年利=3%の場合)

ただし投資信託は元本割れリスクがある

ただし、注意しないといけないのは投資信託は必ずしも上記のようなリターンが得られるとは限らない点です。

冒頭の投資信託の特徴でも述べた通り、運用次第では受け取り金額が投資額を下回り、損をする可能性があります。

ですので運用自体は専門家に任せられるといってもどんな商品を選べば良いかなど、なるべく損をしない為にもある程度の知識が必要となります。実は大きく損失が出てしまうリスクがある投資信託もたくさんあるのです。

一方、個人年金保険は投資信託に比べてリターンは少ないものの、投資信託にはない以下のメリットがあります。

- 原則元本が保証されているので損失が出ることはほぼない

- よって投資知識は不要

- 高度障害、死亡時に保障があり、貰える保険額もおおよそ決まっているので計画が立てやすい

- 保険料控除分は大したものではないが確実に得する

従って、自分のライフプランによってリスクはあるがお金を増やすことを目的とした投資信託にするか、確実に決まった金額が得られる個人年金にするかを選択する必要があるでしょう。

まとめ

個人年金と投資信託には以下のそれぞれのメリットとデメリットがあり、自分の目的に合った商品を選択することが大切です。

- 貯蓄型の保険である

- 元本が保証されている

- 期間途中で解約すると損をする可能性がある

- 公的年金で足りない分を賄う補助的な役割

- ローリスクローリターン

- 運用成績は市場環境などによって変動する

- 購入後に運用がうまくいって利益が得られることもあれば、運用がうまくいかず投資した額を下回って、損をすることもある

- 元本が保証されている金融商品ではない

- ハイリスクハイリターン

よって、それぞれ以下のような人に向いている商品だと言えます。

(個人年金)

・会社の保障が薄い場合(厚生年金のみ)や自営業者

→まず確実に貰える、得する個人年金を最低限掛けると良いため

(投資信託)

・会社の保障が手厚い場合(福利厚生など)

→投資信託を優先して増やすことを考えた方が良いため

貯めるための個人年金か、増やすための投資信託か、無理のない将来への投資をしていきましょう。

無料保険相談サービスを活用しよう(参考)

10年くらい前は保険は生保会社の販売員を通じて加入するのが当たり前でした。しかし最近は保険の窓口を始めとする保険相談サービスを利用する人が増えてきました。

無料保険相談サービスとは生命保険会社の販売員が自社の保険を勧めるのではなく、保険の専門家(ファイナンシャルプランナー)が複数の保険商品から利用者に最も適した保険を選定して提供するサービスです。

保険相談サービスは複数社(十数社)の保険会社が提供する保険商品を取り扱っているため選択肢が多く、自分の生活環境に合わせた保険が見つかりやすいです(ファイナンシャルプランナーが提案してくれます)。

無料保険相談には保険の窓口やイオン保険のようなこちらから店舗の窓口に出向いて相談するものと、FP(ファイナンシャルプランナー)とあらかじめ打ち合わせして近くのファミレスやカフェで相談するものがあります。

保険相談サービスを検索出来る保険ニアエルは、全国にあるおすすめの相談窓口を検索することができます。

以前私自身、ニアエルを利用して相談を受けたことがありますが、無理に加入を勧められることもないので安心して利用できました。

こういった無料の保険相談のサービスはその場ですぐに加入しなくても問題ありませんので試しにお話だけでも聞いてみると良いですよ。

執筆者:鄭 恵美

「生命保険に加入したいけどどれがお得なのかわからない」

「保険料の負担がきついから解約しようか迷っている」

「自分にとって一番最適な保険に入りたい」

現在日本で加入できる生命保険会社は数十社にのぼり、各社それぞれたくさんのプランを提供しているため、一人で保険選びをするのは非常に難しいです。

保険のビュッフェが提供する無料保険相談サービスでは、保険の専門家(ファイナンシャルプランナー)があなたに最適な保険を紹介してくれます。

保険相談は無料で出来ますし、もちろん「お話だけ聞いて加入しない」でもOK!

ご検討ください。

※保険の見直し一つで年間数万円以上の保険料が変わってくることもあります