40代になると気になるのが、老後のお金でしょう。

老後の生活費は月27万かかるといわれています。

より安心をするためには公的年金の他に、個人年金に加入するという方法もあります。

「40代で個人年金に加入したら、遅いのでは?」

と思う人もいるでしょう。

そこで本ページでは「40代で個人年金に加入するのは手遅れなのかどうか」について説明します。

Contents

40代で個人年金に加入するのは手遅れではない

40代というと一般的な会社員であれば収入も安定してくる頃であると同時に、そろそろ老後の生活の準備も具体的に考え始める人が多いかと思います。

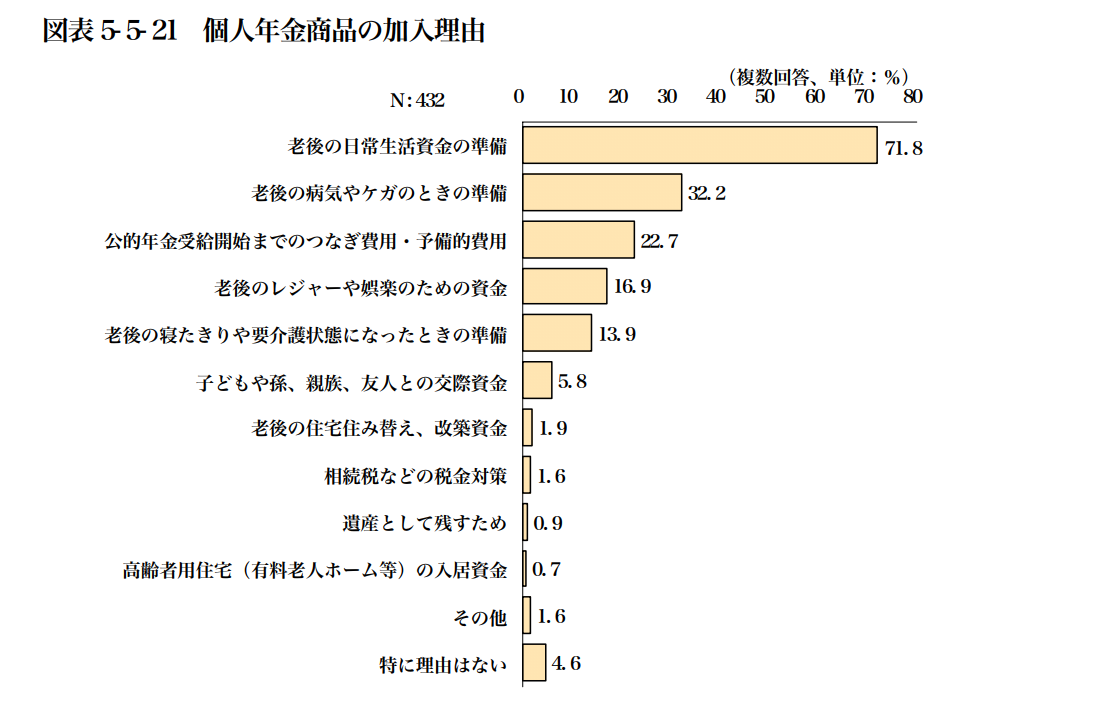

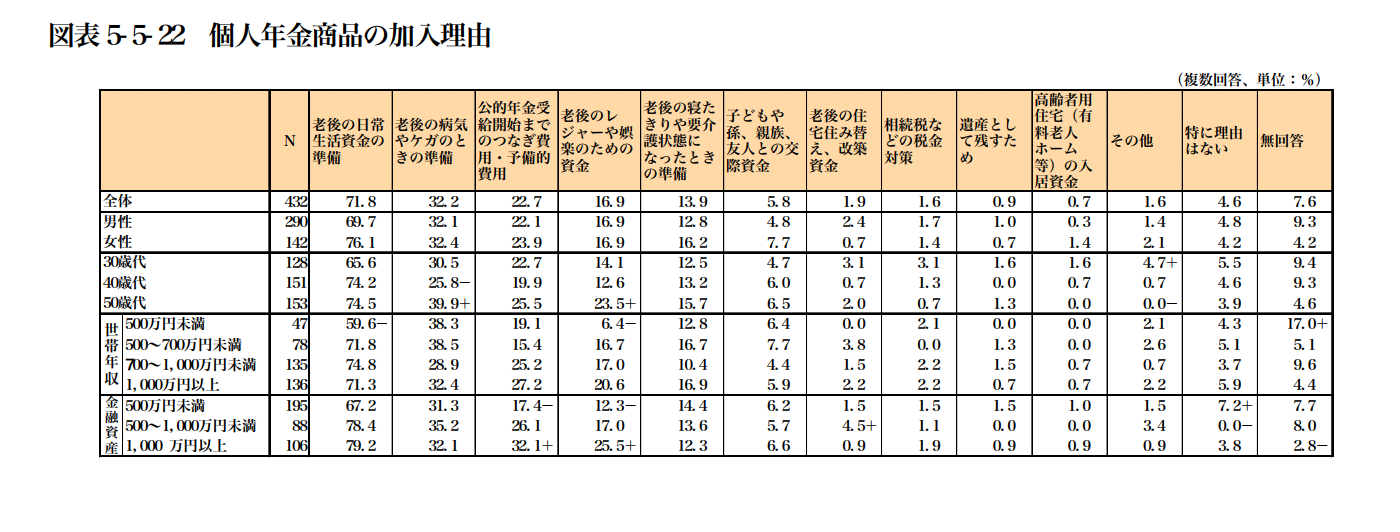

生命保険文化センターが行なっている「生活設計と金融、保険に関する調査」によると、個人年金への加入理由として最も多いのが71.8%の「老後の日常生活資金の準備」です。

(出典:『生活設計と金融・保険に関する調査 第6回 (平成16年3月発行)』|http://www.jili.or.jp/research/report/seikatsusekkei6th.html)

(出典:『生活設計と金融・保険に関する調査 第6回 (平成16年3月発行)』|http://www.jili.or.jp/research/report/seikatsusekkei6th.html)

更に年代別に見てみるとまだ老後の生活がリアルに想像できない20〜30代と比べ、40代以降は特に「老後の日常生活資金の準備」として個人年金に加入する人が多い結果となっています。

(出典:『生活設計と金融・保険に関する調査 第6回 (平成16年3月発行)』|http://www.jili.or.jp/research/report/seikatsusekkei6th.html)

(出典:『生活設計と金融・保険に関する調査 第6回 (平成16年3月発行)』|http://www.jili.or.jp/research/report/seikatsusekkei6th.html)

従って、収入も安定してきており老後への貯蓄を現実的に考え始める40代からの個人年金加入は、むしろ一般的なケースであり、決して手遅れではないと言えます。

「対面で説明してほしい」

と思う方は無料で相談出来る保険相談サービスを利用してみることをオススメします。

保険相談サービスは専門家に相談しながら今の自分に適した保険プランを選ぶことが出来ます。

個人年金に加入するメリット

では、個人年金に加入するとどんなメリットがあるか?

一般的に下記の3つのメリットがあります。

- 確実に積み立てができる

- 貯金よりは個人年金がお得

- 控除を受けることもできる

確実に積み立てができる

通常の銀行での預金だと簡単に引き出しができてしまうため、意外とコツコツ貯金するのは難しかったりします。

その点、個人年金であれば「保険料」という形で毎月強制的にお金を積み立てることができ、安易に引き出しもできない為、確実に貯金することができます。

ただし個人年金は早期で途中で解約すると、受け取れる解約返戻金は基本的にはそれまでに支払った保険料より少ない額になることがほとんどです。

関連記事:個人年金の途中解約したい場合、いつ解約するのがベストか?

その為中途解約すると損をしてしまう可能性が高いのですが、逆に言えばそれを避けるために払い込みを継続しようとし、確実に積み立てができるとも言えます。

貯金よりは個人年金の方がお得

40代で個人年金に加入した場合、定年を60歳と考えると定年まで20年ほどあります。

今は低金利の時代ではありますが、銀行で預金するよりかは個人年金に加入した方が金利は良いと言えます。

銀行で積立貯金をした場合、現在の金利は0.1%程度ですが、個人年金の場合は商品や加入するタイミングによっても変わってきますが、おおよそ5%以上くらいのリターンは期待できます。

その為、20年と言えどそのまま普通預金で貯蓄するよりかは個人年金で積み立てた方がお得です。

控除を受けることもできる

個人年金の大きなメリットとして「個人年金保険料控除」があります。

(個人年金保険料控除とは)

個人年金保険料控除は所得税法により認められた制度です。1年間にお支払いいただく個人年金保険料の一部を控除額として所得額から差し引くことができ、所得税と住民税を軽減することができます。例えば、年間80,000円以上の個人年金保険料をお支払いいただいた場合、所得税で40,000円、住民税では28,000円の控除を受けることができます。(出典:http://www.kojinnenkin-hoken.com/koujo.html)

所得控除で得するのは所得のある人すべて、つまり会社員や自営業者なのでほとんどの人が単純に同じ金額を貯金しておくよりも、節税の効果もある個人年金の方が圧倒的にお得だと言えます。

万が一の保障もある

個人年金は保険商品ということもあり、預金だけでなく万が一の保障もあるものがほとんどです。

保障内容は各生保会社が提供する保険商品によって変わってきますが、一般的に以下の2つは付帯していることがほとんどです。

- 死亡保障(払込時に万が一被保険者が死亡した場合一定の保障が受けられる)

- 高度障害保障(払込時に万が一被保険者が高度障害となった場合保障が受けられる)

また、年金の受け取り方法にも種類があり、確定年金型の個人年金は受け取り途中で本人が死亡しても、受給が決まっている範囲まで遺族は年金を受け取ることが出来ます。

個人年金は途中で解約すると元本割れを起こすというリスクもありますが、以下の点で積立預金をするよりも優れています。

- 利回りが大きい

- 所得控除が受けられるので節税になる

- 万が一の保障もある

40代から個人年金に加入する際に注意点

40代から個人年金に加入する場合、注意点もあるので気をつけましょう。

- 保険料の払込期間が短いのがネック

- 保険料は自分が払える範囲で

保険料の振込期間が短いのがネック

まず、20〜30代から個人年金に加入した場合と比べて保険料の払い込み期間が短くなります。

基本的に個人年金は払い込む期間が長いほど返戻率は高くなり、受給できる年金額も多くなります。

従って40代から個人年金を始めた場合、20代から始めた人と同額程度の年金額を受給しようと思うと、どうしても月々の払い込み保険料は高くなってしまいます。

保険料は自分が払える範囲で

上記のように40代から個人年金を始める場合、それなりの金額を将来受給しようと思うと月々の保険料は高くなります。

ですが、「老後の生活」のための貯蓄であるとは言え、現在の毎月の生活が苦しくなっては本末転倒とも言えます。

そのため、月々に支払う保険料は無理のない範囲で払える金額に設定しておくのが無難です。

まとめ

「40代で個人年金に加入するのは手遅れなのか?」という問いに対しては、「決して手遅れではない」と言えるでしょう。

その理由として、以下のものが挙げられます。

- 収入も安定してきており、老後の生活のイメージが具体的にしやすい40代が一般的にも個人年金の加入率が高

- 定年まで20年あり、そのまま預金していくよりも個人年金の方が金利が良い

- 「個人年金保険料控除」を受けることができ、節税の観点からも40代からでも加入するメリットはある

個人年金に加入するタイミングは早いに越したことはありませんが、節税効果や銀行預金よりも金利が良いという点でも40代から加入するメリットは十分あります。

無料保険相談サービスを活用しよう(参考)

保険の加入に迷ったら無料の保険相談サービスを利用してみましょう。

10年くらい前は、保険は生保会社の販売員を通じて加入するのが当たり前でしたが、最近は保険の窓口を始めとする保険相談サービスを利用する人が増えてきました。

無料保険相談サービスとは生命保険会社の販売員が自社の保険を勧めるのではなく、保険の専門家が複数の保険商品から利用者に最も適した保険を選定して提供するサービスです。

保険相談サービスは複数社(十数社)の保険会社が提供する保険商品を取り扱っているため選択肢が多く、自分の生活環境に合わせた保険が見つかりやすいです(FPが提案してくれます)。

無料保険相談には保険の窓口やイオン保険のようなこちらから店舗の窓口に出向いて相談するものと、FP(ファイナンシャルプランナー)や相談員とあらかじめ打ち合わせして近くのファミレスやカフェで相談するものがあります。

保険相談サービスを検索出来る保険ニアエルは、全国にあるおすすめの相談窓口を検索することができます。

以前私自身、ニアエルを利用して相談を受けたことがありますが、無理に加入を勧められることもないので安心して利用できました。

こういった無料の保険相談のサービスはその場ですぐに加入しなくても問題ありませんので試しにお話だけでも聞いてみると良いですよ。

執筆者:鄭 恵美