最近になってお世話になっている保険担当者の方やファイナンシャルプランナーさんなどから、外貨建ての個人年金保険を勧められたという人は多いと思います。

現在日本は超低金利となっているため、保険会社としても利回りの小さい日本円で運用するより、アメリカドルやオーストラリアドル等の外貨で運用する方が高い利回りが見込めるからです。

上記のような説明を受けても、以下のように感じる方がほとんどだと思います。

「説明を受けてもいまいちよくわからない…」

「外貨建てってなんかリスク高そう…」

「投資とかよくわからなすぎる…」

というわけで本ページでは、「特に投資や資産運用に詳しくない人向けに外貨建て個人年金保険について」解説します。

Contents

外貨建て個人年金の複雑すぎる仕組み

外貨建ての個人年金保険とは、積み立てた保険料の運用を米ドルやオーストラリアドル、ユーロなどの外貨で行う保険です。

支払った保険料は、その国の外貨の国債などで運用され、年金として外貨もしくは日本円で受け取ることができます。

その仕組みは日本円→外貨、または外貨→日本円へ交換する手間がかかる為、通常の日本円で運用する保険に比べて複雑になります。

まずはその特徴を分かりやすく解説していきます。

外貨で運用するため高利回りが期待できる

まず外貨建て個人年金の大きな特徴は、低金利が続く日本円と比べて金利が高い外貨で保険料を運用できる為、うまく運用できれば年金の受け取り額を大幅に増やすことが可能な点です。

積立利率は外貨の種類や保険会社によって異なりますが、比較的利率が高いとされているオーストラリアドルであれば、利率が2〜3%となることもあります。

日本円で運用する場合、利率は1〜1.5%が平均的ですので、外貨建て個人年金の方が2倍ほど高い利率での運用が期待できます。

利率は固定と変額がある

利率は商品やプランによって固定と変額の2種類があります。

<固定の場合>

契約時の利率で運用されるため、金利が高い時に契約をすれば期間中に利率が下がる心配がありません。

<変額の場合>

市場の動向に沿って利率も毎月変動する仕組みとなっています。

ただし、その場合も最低保証利率が設定されていることが多く、利率が1%を切ることはほとんどないと言えます。

保険料の払い込みは円の場合もあれば外貨の場合もある

保険料を日本円と外貨、どちらで支払うかは商品やプランによって異なります。

<保険料を日本円で支払う場合>

毎月、または一括で支払う保険料が日本円の為、払い込み時に為替変動の影響を受けず、毎月同じ金額を払うことになります。

払い込み金額が一定のため(1万円ならずっと1万円丁度)のため表面的には為替変動の影響を感じませんが、実際に払い込まれている金額は変わってきます。

例えば1ドル100円の時、1万円の払い込みをすると丁度100ドルの払い込みとなりますが、1ドル110円の場合、同じ1万円でもドル換算すれば約90.9ドルとなります。

<保険料を外貨で支払う場合>

外貨で保険料を支払う場合は「月額100ドル」のようになるため支払時の為替レートによって実際の支払額が変わってきます。

特に月払いにした場合、毎月の為替レートの影響を受ける為日本円に換算すると毎月支払う金額が若干変動します。

月々に支払う保険料がいくらになるか読めない、ということになりますが、為替レートは1カ月で10%以上も変動することはそうそうないので、1万円程度の払い込みなら大きく変動してもせいぜい500円程度のもんです。

外貨で積立するため受け取り金額が変わる

年金を受け取る際は日本円に交換して受け取るか、外貨のまま受け取るか商品やプランによって異なります。

<日本円に交換して受け取る場合>

受け取り時の為替レートの影響を受ける為、その時に円安か円高かによって受け取る金額が変わってきます。

<外貨で受け取る場合>

運用された金額そのままを受け取ることができる為、海外旅行や海外で暮らす資金などにする際は外貨のまま受け取った方が為替レートの影響を受けなくて済みます。

年金の受取り額を大きく左右する為替レート

ここで、為替レートの話が出てきたので詳しく解説します。

外貨建ての保険において、支払い保険料や受け取る年金額に最も影響するカギとなるのがこの為替レートです。

この仕組みを理解しているかどうかで、大きく損をしてしまう可能性もあるのでしっかり押さえておきましょう。

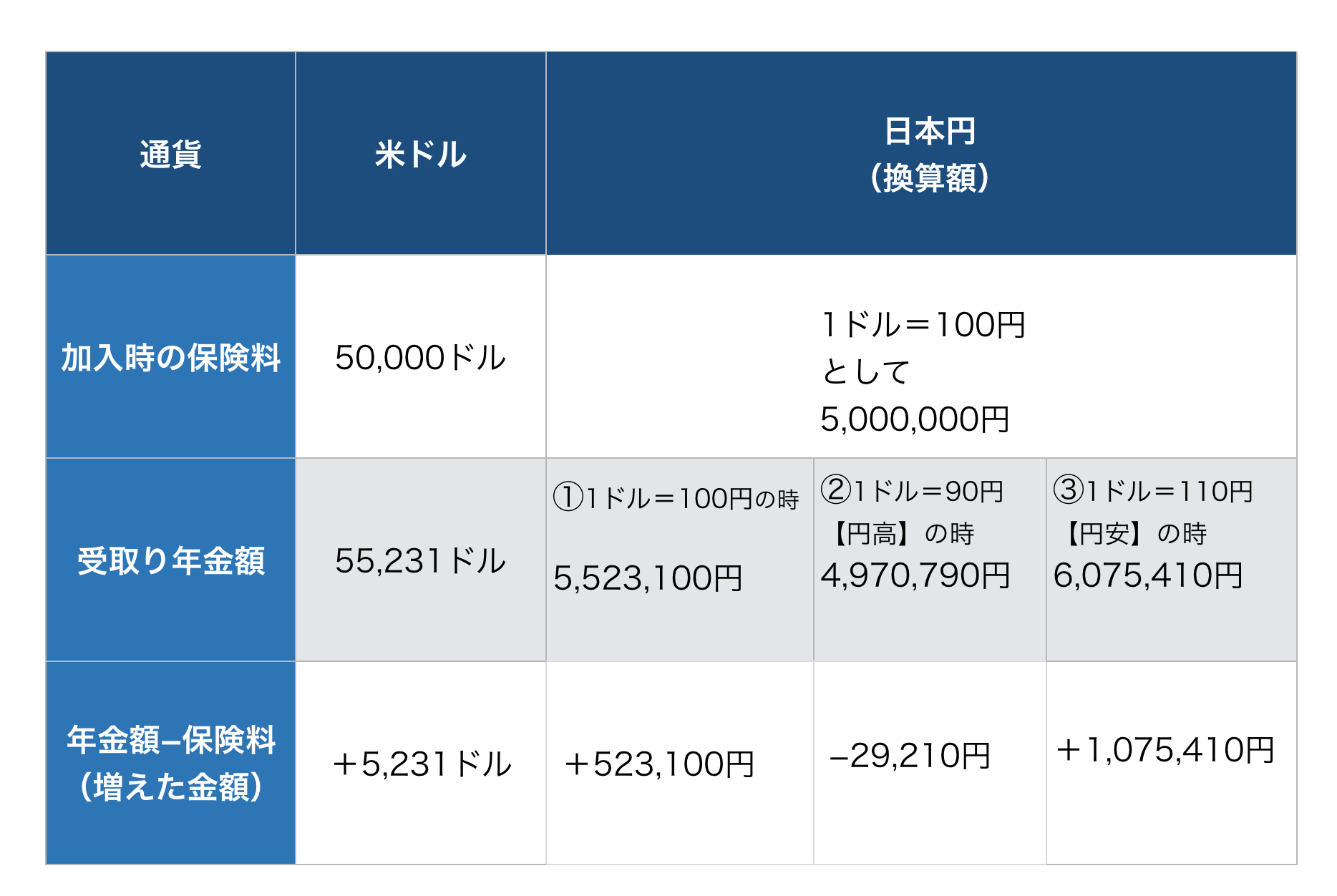

具体例を挙げます。

以下の条件の米ドル建て個人年金に加入した際、10年後の年金受取り額が為替レートによってどのように影響を受けるのかを試算してみます。

(ここでは為替手数料は考えないものとします。)

<試算例>

・一時払個人年金保険(米ドル建て、据置期間10年)

・積立利率1%

・保険料5万ドル

上の表で分かるように、単純に米ドルで保険料を払って米ドルのまま年金を受け取った場合には5,231ドルお金が増えたことになります。

一方、年金を日本円に交換した場合には、受取り時の為替レートがいくらかによって、以下のように受け取るお金が大きく変動することが分かります。

- 保険料支払い時と年金受取り時の為替レートが同じだった場合

523,100円お金は増えます。 - 保険料支払い時と比べて年金受り時の為替レートが【円高】だった場合29,210円お金は減ってしまいます。

- 保険料支払い時と比べて年金受り時の為替レートが【円安】だった場合1,075,410円お金は増えます。

このように、外貨建て個人年金は保険商品自体の積立利率よりも、保険料支払い時と比べて年金受取り時の為替レートがどう変化したか、ということの方が年金の増減に大きく影響してきます。

(保険料を一時払いではなく月払い(積立)にすることによってこの影響を分散させることができます。この分散方法については後ほど詳しく解説します。)

円建ての保険と比較した場合のメリット

やはり保険料の運用を外貨で行うことによってメリットがいくつかあります。

- 円に比べて圧倒的に高い利回りが期待できる

- 分散投資でリスク回避

特に、外貨建て保険では為替リスクが大きな問題となりますが、その点も分散投資という方法で多少リスクを軽減することができます。

円に比べて圧倒的に高い利回りが期待できる

特にオーストラリアドルなどでは利率が3%ほどになる場合もあります。

日本円の個人年金の場合、一般的な利率は1%ほどですので、単純に3倍の利回りが期待できます。

例えば外貨建て個人年金の一括支払タイプを選んだ場合、契約時に決めた利率が変動することはない為、外貨で受け取る金額は一定です。

1万オーストラリアドルを支払い、年3%の利率であれば10年後には30%上がった1.3万オーストラリアドルを受け取ることができます。

分散投資でリスク回避

外貨で運用する個人年金では金利の変動に加え、為替レートの影響を受けるため、元本割れしてしまうリスクがあります。

一方、円の価値が下がった時(円安)の為に日本円以外で資金を貯めておく分散投資の方法として有効です。

しかし、その為替レートの影響によって元本割れしてしまうケースもあります。

その場合、以下の方法でそのリスクを少しでも軽減させることができます。

- 支払い保険料を月払い(積立)にする

- 運用通過を分散させる

支払い保険料を月払い(積立)にする

月払い(積立)を選択し、毎月「日本円→外貨」に交換することによって、為替レート変動の影響を分散させることができます。これを「ドルコスト平均法」と呼んでいます。

支払い時の適用する為替レートが毎月変わる為、良い影響も悪い影響も分散(平均化)させることができるという仕組みです。

反対に、一時払いにしてしまうと支払い時と受取り時の為替レートの影響を直に受けてしまいます。

例えば上記「年金の受取り額を大きく左右する為替レート」の表の②で挙げたように、支払い時の為替レートを基準として受取り時の為替レートが円高だった場合、元本割れしてしまう可能性もあります。

運用通貨を分散させる

もう一つのリスク分散方法としては、運用通貨をいくつかに分けることが挙げられます。

例えば同じ商品内で米ドルとオーストラリアドルの2つの外貨で運用するということです。

これにより、仮に一方の通貨が経済の影響で大暴落してしまったとしても、残りの通貨での運用もある為、リスクを分散させることができるということです。

投資の基本的な考えとして、リスクを一つに集中させることはリーマンショックなどの大きな経済破綻が起こった際などに危険な為、できるだけ分散させた方が良いとされています。

ぜひ上記のような分散投資を活用してリスクをできる限り軽減させましょう。

円建ての保険と比較した場合のデメリット

意外と知られていないのが、日本円と外貨との間でお金を交換する際に発生する為替手数料です。

これにより、保険料支払い時には手数料が上乗せされ、年金受取り時には手数料が差し引かれるというデメリットがあるので注意しましょう。

払い込み金額や受け取り金額が不確定

「保険料の払い込みは円の場合もあれば外貨の場合もある」や「外貨で積立するため受け取り金額が変わる」で触れたとおり、外貨で保険料を支払ったり、日本円で年金を受け取る場合は、為替レートの影響で日本円に換算するとその金額が不確定になります。

従って、「家計の計算などをする際にいくら保険料として支払うのか」また、「将来いくら受け取れるのかなどが事前に予測しづらい」というデメリットがあります。

不必要な手数料が掛かる

外貨建ての保険の場合、保険料支払い時に日本円から外貨に交換する際や、年金受取り時に外貨から日本円に交換する際には「為替手数料」というものがかかります。

■支払い時

一般的には、1ドル(米ドル)につき50銭(0.5円)程かかるケースがほとんどです。

<例 以下の条件の場合>

- 1ドル=100円

- 為替手数料=1ドルにつき50銭(0.5円)

- 保険料=5万ドル

為替手数料=5万ドル×50銭(0.5円)=2万5千円

合計支払い保険料=5万ドル+2万5千円

となり、金額が大きくなれば手数料も馬鹿になりません。

■受取り時

1ドル(米ドル)につき−1銭(−0.01円)程かかるケースが多いようです。

<例 以下の条件の場合>

- 1ドル=100円

- 為替手数料=1ドルにつき−1銭(−0.01円)

- 年金=1千ドル

為替手数料=1千ドル×<1銭(0.01円)>=10円

合計受取り年金額=1千ドル−10円

となり、受取り年金額から10円の手数料が差し引かれます。

為替リスクがある

詳しくは「年金の受取り額を大きく左右する為替レート」で解説したとおり、外貨建て個人年金ではいくら利回りが高い外貨で保険料を運用できたとしても、最終的に日本円で受け取る場合には為替レートの影響を大きく受けてしまいます。

その為、受取り時の為替レートによっては元本割れしてしまうリスクがある商品だということは十分理解しておくことが必要です。

特に、利回りが高いオーストラリアドルやユーロなどでは為替レートによる影響を受けるリスクも高いと言えます。

なお、為替リスクのポイントとして以下の点を押さえておきましょう。

- 「円高の時に加入して円安の時に年金を受け取る」のが最もお金が増える

- 「円安の時に加入して円高の時に年金を受け取る」と最もお金が減る

まとめ

複雑な外貨建て個人年金の仕組みを理解する上で最も重要なポイントは「為替レートの影響」です。

この為替レートは予測がつかない為、運用次第で大幅にお金を増やしたり、反対に元本割れする可能性もあるということに注意しましょう。

従って、「リスクを取っても積極的に資産を運用したい人向け」の商品だと言えます。

為替レートの影響のポイント

- 年金を日本円に交換して受け取る場合には、受取り時の為替レートによって、受け取るお金が大きく変動する

- 「円高の時に加入して円安の時に年金を受け取る」と最もお金が増える

- 「円安の時に加入して円高の時に年金を受け取る」と最もお金が減る

- 商品自体の積立利率がいくらかということよりも、保険料支払い時と比べて年金受取り時の為替レートがどう変化したか、ということの方が保険料の増減に大きく影響する

その他の外貨建て個人年金の仕組み

- 利率は固定と変額がある

- 保険料の払い込みは円の場合もあれば外貨の場合もある

- 外貨で積立するため受け取り金額が変わる

円建ての保険と比較した場合のメリット

- 円に比べて圧倒的に高い利回りが期待できる

- 分散投資でリスク回避

円建ての保険と比較した場合のデメリット

- 払い込み金額や受け取り金額が不確定

- 不必要な手数料が掛かる

- 為替リスクがある

以上のようにリスクも考えられる商品ですので、「将来確実に決まった金額を貯めたい」という人にはあまりおすすめはできません。

ただし、老後に海外旅行や海外での生活を考えているなど「年金の受取りが外貨で良い」という人であれば、為替レートの影響もほとんど受けなくて済み、金利が高いので投資する手段の一つとしては有効であると言えます。

執筆者:鄭 恵美

「生命保険に加入したいけどどれがお得なのかわからない」

「保険料の負担がきついから解約しようか迷っている」

「自分にとって一番最適な保険に入りたい」

現在日本で加入できる生命保険会社は数十社にのぼり、各社それぞれたくさんのプランを提供しているため、一人で保険選びをするのは非常に難しいです。

保険のビュッフェが提供する無料保険相談サービスでは、保険の専門家(ファイナンシャルプランナー)があなたに最適な保険を紹介してくれます。

保険相談は無料で出来ますし、もちろん「お話だけ聞いて加入しない」でもOK!

ご検討ください。

※保険の見直し一つで年間数万円以上の保険料が変わってくることもあります