老後に安心できる資金は3,000万円といわれています。

退職金や貯蓄、公的年金を合わせて3,000万円に届くのでしょうか?

老後の資金が不安という人に人気なのが「個人年金」です。

個人年金とは保険の一種で「私的な年金」というポジションになります。

では、個人年金に加入するならどこがいいのでしょうか?

今回は住友生命の個人年金「たのしみワンダフル」のプランを説明し、どのような人におすすめなのか解説していきましょう。

Contents

「たのしみワンダフル」プランとは?

住友生命が出している個人年金です。

主な特徴は以下の通りです。

1.公的年金にプラスして、将来受け取る年金を準備できる

2.保険料払込期間満了後、払込保険料総額を上回る年金を受け取れる

3.保険料払込期間満了後から年金受取開始まで据置期間を設けることで、年金額を増やせる

4.保険料が一定額を超えると、たのしみランク(*1)適用により返戻率がアップする

(*1)たのしみランクは保険料割引制度の愛称で、割引前の月換算保険料(年1回払い、年2回払いの場合はそれぞれ月払いに換算した金額)が15,000円以上の場合に適用されます。

5.保険料払込期間中の死亡保障を既払込保険料相当額に抑えることにより、年金受取額が多くなる仕組み

(参照:住友生命|たのしみワンダフル)

年金の受け取り方法

「一括」か「年金」のどちらかから選ぶことができます。

特約

「指定代理請求特約」という特約を付帯することができます。

指定代理請求特約とは

被保険者本人に「特別な事情※1」がある場合、契約者があらかじめ指定した代理人が被保険者に代わって、保険金等を請求できる制度です。(参照:公益財団法人生命保険文化センター|生命保険に関するQ&A)

※1「特別な事情」とは

(1)傷害または疾病により、保険金等を請求する意思表示ができないとき(2)治療上の都合により、傷病名または余命の告知を受けていないとき

(3)その他(1)または(2)に準じた状態であるとき

(参照:公益財団法人生命保険文化センター|生命保険に関するQ&A)

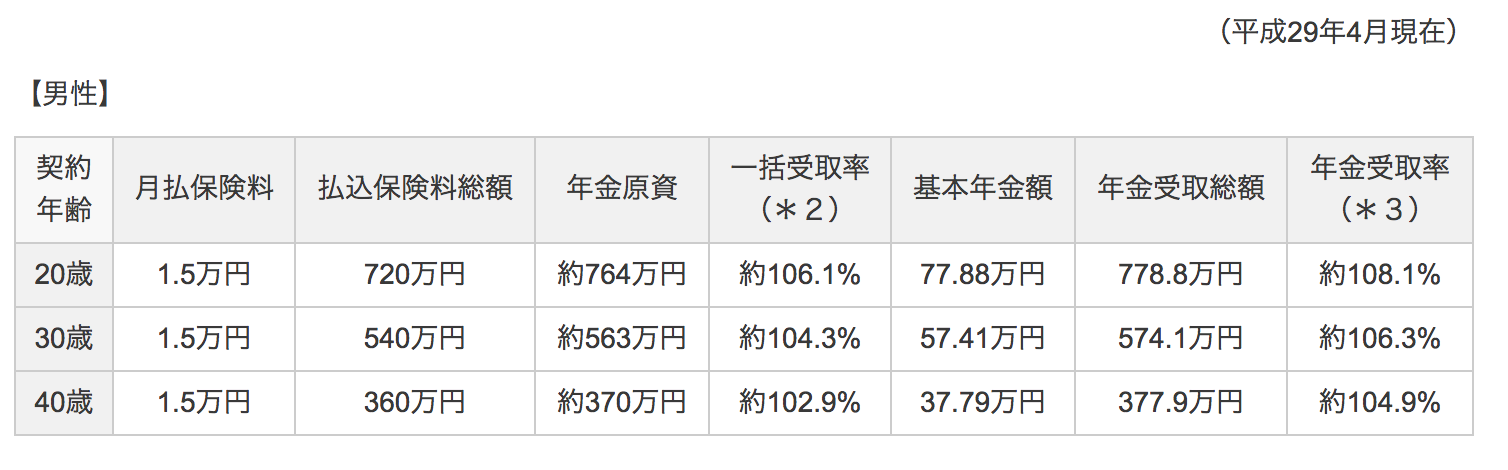

「たのしみワンダフル」の契約プラン

では、具体的な契約プランを見ていきます。

(参照:住友生命|たのしみワンダフル)

20歳で契約すると108%という高い返戻率で受け取ることができます。

一括で受け取るより、毎年年金として受け取った方が返戻率が高いですね。

「たのしみワンダフル」メリットとは?

住友生命「たのしみワンダフル」のメリットを解説していきます。

- 20代からの加入で高い返戻率になる

- 措置期間を設定することで年金受け取り金額がさらに増える

- たのしみランクで返戻率が上がる

20代からの加入で高い返戻率になる

一般的な個人年金の返戻率は105%程度です。

それに比べて「たのしみワンダフル」は20歳から加入した場合、108%と高い返戻率となります。

従って、少しでも多く年金額を増やしたい人にとっておすすめの商品と言えます。

据置期間を設定することで年金受け取り金額がさらに増える

60歳の保険料払込み満了から、年金受け取りまで5年の据置期間を作ることで、年金受け取り金額を増やすことができます。

年金支給を先延ばしにできる余裕がある方はぜひ適用した方が良いでしょう。

たのしみランクで返戻率が上がる

「たのしみランク」とは保険料割引制度のことです。

割引前の月払い保険料額が15,000円以上のときに適用されます。

保険料が割引になることで、相対的に返戻率が上がる仕組みとなっています。

「たのしみワンダフル」のデメリットとは?

次に、「たのしみワンダフル」のデメリットも確認しておきましょう。

- 保険料払込免除がない

- 措置期間中に被保険者が亡くなると返戻率が下がる

保険料払込免除がない

生命保険や個人年金には通常、被保険者が三大疾病などにかかった際に保険料の払込みを免除する「保険料払込免除特約」というものが付帯されていることが多いのですが、「たのしみワンダフル」には付帯されていません。

従って、被保険者が高度障害状態や障害状態に陥った場合などでも保険料は免除されないため、注意が必要です。

措置期間中に被保険者がなくなると返戻率が下がる

「たのしみワンダフル」では保険料払込期間中に被保険者が死亡した場合、死亡保障金額はそれまでに払い込んだ保険料額分に抑えられており、さらに受け取る年金の返戻率も下がってしまいます。

ですので、長生きすることを前提とした商品だと言えます。

こんな人におすすめ

ここまでの特徴を踏まえて、住友生命の「たのしみワンダフル」は以下のような方にとってはおすすめの商品と言えるでしょう。

- 年齢が若く、高い年金返戻率を期待する人

→加入時の年齢が低いと返戻率が高いため - 健康に自信のある人

→保険料払込み期間中に亡くなったり、三大疾病にかかった場合リスクが高いので、健康に長生きすることが前提となるため

まとめ

最後に、住友生命の個人年金「たのしみワンダフル」の特徴を再度おさらいします。

- 公的年金にプラスして、将来受け取る年金を準備できる

- 保険料払込期間満了後、払込保険料総額を上回る年金を受け取れる

- 保険料払込期間満了後から年金受取開始まで据置期間を設けることで、年金額を増やせる

- 保険料が一定額を超えると、たのしみランク適用により返戻率がアップする

- 保険料払込期間中の死亡保障を既払込保険料相当額に抑えることにより、年金受取額が多くなる仕組み

メリットやデメリットは以下の内容でした。

「たのしみワンダフル」のメリット

- 20代からの加入で高い返戻率になる

- 据置期間を設定することで年金受け取り金額がさらに増える

- たのしみランクで返戻率が上がる

「たのしみワンダフル」のデメリット

- 保険料払込免除がない

- 措置期間中に被保険者がなくなると返戻率が下がる

以上のことを踏まえて、次のような人におすすめの商品と言えます。

- 年齢が若く、高い年金返戻率を期待する人

- 健康に自信のある人

メリットとデメリットの両方を理解した上で、自分に合った個人年金商品を選択しましょう。

執筆者:鄭 恵美

「生命保険に加入したいけどどれがお得なのかわからない」

「保険料の負担がきついから解約しようか迷っている」

「自分にとって一番最適な保険に入りたい」

現在日本で加入できる生命保険会社は数十社にのぼり、各社それぞれたくさんのプランを提供しているため、一人で保険選びをするのは非常に難しいです。

保険のビュッフェが提供する無料保険相談サービスでは、保険の専門家(ファイナンシャルプランナー)があなたに最適な保険を紹介してくれます。

保険相談は無料で出来ますし、もちろん「お話だけ聞いて加入しない」でもOK!

ご検討ください。

※保険の見直し一つで年間数万円以上の保険料が変わってくることもあります