学資保険を支払っていたけれども資金繰りが苦しい状況に陥った場合、解約という発想が思い浮かぶことでしょう。

しかし「解約という手段で本当にいいのか」下記4つのポイントを確認すべきと言えます。解約以外にも手段があるのです。

- 元本割れ

- 契約者貸付の利用

- 保険料払い済みを検討

- 保険料の減額を検討

本ページでは「特に解約しようか迷っている人向けに、確認すべきポイント」を解説します。

Contents

1.元本割れが起きないか?

学資保険は子どもの学費を用意するために保険料を支払うものですが、貯蓄性保険の1つで将来の教育資金を保険料で貯めていくようなものです。

商品比較として返戻率(支払保険料に対する満期保険金や祝金の比率)の良さが重視されます。

途中解約の場合の辺戻率は支払保険料に対する解約返戻金の比率となります。

満期の返戻率が100%未満(いわゆる元本割れ)となる商品は多くありませんが、途中解約の返戻率は年数によっては元本割れします。

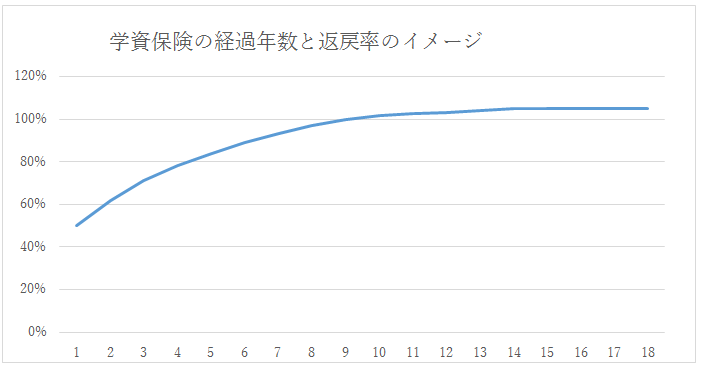

契約開始からの経過年数と解約時の返戻率の推移に関しては、下記の図のようなイメージで7~8年目ぐらいまでは元本割れを起こす商品が多いのです。

例えば契約から8年目で解約したいような場合は、あと1年待てば元本割れの損失を防ぐことができるというわけです。

ただ何年目で元本割れするかは保険によっても異なりますので、解約辺戻金の額や返戻率については契約している保険会社に確認してください。

2.契約者貸付の利用は出来ないか?

解約を考えている方の場合、理由が「まとまったお金が欲しい」というものもあるでしょうが、その場合解約に替わる別の手段があります。

「契約者貸付」です。

「契約者貸付」は解約返戻金を担保にして保険会社から資金を借りることができます。借入できるのは保険会社にもよりますが、解約辺戻金の7割~9割程度です。

税金はかからない

解約辺戻金を受け取ると、満期保険金を受け取った時と同様に税金がかかる可能性があります。

所得は一時所得となり、(解約辺戻金-総支払保険料額-50万円)÷2で計算されます。

なお、解約せず満期保険金を受け取った場合は「解約返戻金」を「満期保険金」に替えて計算するだけです。

元本割れということになれば、一時所得がプラスにはなりませんので税金はかかりませんが、50万円以上解約辺戻金が支払保険料を上回れば、所得が発生します。

契約者貸付はあくまで借入ですので、所得という扱いはされず税金もかかりません。この点は解約とは違うメリットになります。

契約者貸付の注意点

契約者貸付は定期的な返済を求められるわけではないのですが、保険金を受け取る時点で借入金の残債と相殺されて、減額される点に気をつける必要があります。

満期保険金が200万円の契約で150万円の契約者貸付の残債がある場合は、もらえるのは50万円になります。

また相殺されたとしても、一時所得の計算上の満期保険金額は50万円ではなく200万円として計算します。借入した時に所得がかからない代わりに、満期時の相殺は許されないということです。

借入金の利率は契約時の10年物長期国債の金利を元に決めた予定利率です。

貯蓄性保険において予定利率が高いことは辺戻率を良くする要因ですので、通常は好ましいことですが、契約者貸付を利用する場合は逆になります。

また金利計算は複利になりますので、例えば年利1%で100万円を借りた場合、返済しないまま1年経過すると101万円、2年経過後は102万100円です。

このように残債が膨れ上がって解約辺戻金を上回った場合は、保険が失効する可能性もあります。契約者貸付の残高は保険会社から送られてきますので、きちんと確認する必要があります。

返済方法の選択

上記は借入金を返済しない場合の金利計算をしていますが、以下のほうほうも選べます。

- 「期間満了まで返済しないまま」

- 「返したいときに返す」

- 「毎月定期的に返済する」

金利負担を抑えたいのであれば、返済していくのが賢明です。なお保険会社によっては最低返済額を定めているところがあります。

自動振替貸付との違い

契約者貸付と似たような形として、自動振替貸付というものもあります。

これは保険料が支払えない場合に、解約辺戻金の範囲で保険料に自動で振替を行うというものです。資金が入るのではなく、保険料の立替です。

立て替えた保険料分だけ借入金が増し、その借入金に対しても利息がつきます。これも残高と利息をきちんと確認しておいたほうがいいのですが、保険料が払えないのであれば次に紹介する方法もあります。

3.保険料の払い済みを検討する

解約を考えるもう1つの理由としては、お金がほしいわけでもないが保険料の支払負担が重いことも考えられます。その場合の方法として考えられるのは、払い済みにすることです。

払い済みとは保険の支払をストップさせることです。この場合、それまでに払った保険料に応じて、保険金は減額されます。

200万円払って202万円の満期保険金をもらえるような契約(辺戻率101%)で、100万円で払い済みにした場合は満期保険金額が202万円から減少します。

保障が消える解約と比べると、この方法は保障を継続させる点では優れています。また解約が概ね7~8年目ぐらいまで元本割れの危険性があるのに比べると、元本割れのリスクは低くなります。

特に予定利率が高い場合は契約者貸付の返済額が高くなるので、こちらにしたほうがよいとも考えられます。

勝手に保険料を払わないでいると…

払い済みにするには、きちんと手続きをしないといけません。

引落口座の残高を減らして保険料が引き落とされない場合は、その翌月までに支払わないと失効になります。

失効しても1年以内であれば復活もできますが、資金繰りが苦しくなっているので、ここで紹介しているような対策は打つべきでしょう。

保険会社によっては自動振替貸付に移行する場合もあります。ただこれは解約辺戻金が支払保険料総額を上回っている場合だけです。

解約したら元本割れする場合や、解約辺戻金がそもそも無い保険であれば移行できない場合もありますのでご注意ください。

期間の変更

払い済みに替えて、保険の満期を例えば22歳満期から18歳満期に変更することも考えられます。この方法も通常保険金が下がります。

4.保険料の減額を検討する

減額は保険料を払うのを完全にストップするのではなく、支払う保険料を一部減らす方法です。このやり方は何パターンかありますが、したほうがいいパターンを重点的に取り上げます。

減額したほうがいいのは特約部分

不要そうな特約を見直して、それだけを解除する方法です。

学資保険は学資を用意するのが本来の目的ですが、子育て世帯のニーズにあった様々な特約もあります。

子供向けの医療特約、契約者もしくは子供の死亡後に契約期間まで収入を保障する年金特約、契約者の死亡後に保険料の払込を免除する保険料払込免除特約があります。

保険料の負担が重いと感じるのであれば、こういう特約があるためではないか、また本当にこのような特約は必要かを考える必要があります。

上記のような特約は、学資保険本体が貯蓄性を持つのに比べ、基本的には掛け捨ての性格を持ちますし、学資を用意する目的からは逸脱しています。

特約を外せば負担が軽くなるのに、それを検討せずに解約するのはもったいないことです。掛け捨てをなくすことで、辺戻率を上げる効果もあります。

それでも負担が重いと感じるのであれば、本体部分で一部減額ということになります。この場合一部解約という形で解約辺戻金が出る商品もあります。

まとめ

学資保険に限った話ではないですが、払えない・資金が必要だという場合でも解約してしまうと、保障は継続しません。

また貯蓄性保険として学資保険に加入しているからには、元本割れのような損失が出るのは防ぎたいところです。

ただし、代替手段でも契約者貸付・自動振替貸付の金利負担など気をつけないといけない点もあります。なぜ解約したくなったのかの目的によっても、代替手段は異なりますので、よく比較検討してください。

「生命保険に加入したいけどどれがお得なのかわからない」

「保険料の負担がきついから解約しようか迷っている」

「自分にとって一番最適な保険に入りたい」

現在日本で加入できる生命保険会社は数十社にのぼり、各社それぞれたくさんのプランを提供しているため、一人で保険選びをするのは非常に難しいです。

保険のビュッフェが提供する無料保険相談サービスでは、保険の専門家(ファイナンシャルプランナー)があなたに最適な保険を紹介してくれます。

保険相談は無料で出来ますし、もちろん「お話だけ聞いて加入しない」でもOK!

ご検討ください。

※保険の見直し一つで年間数万円以上の保険料が変わってくることもあります