自動車保険などを扱っているソニー生命からも、学資保険は販売されています。

ソニーが製作したメールソフト「ポストペット」のモモがマスコットキャラクターになっている「ソニー生命学資保険」ですが、「高い返戻率」「自由度の高いプラン設計」などが魅力で人気の高い商品です。

これまでは、ほかの保険会社が販売している学資保険と比べてもお得で人気の高かったこちらの商品ですが、2017年4月に標準利率の見直しが行われ、以前より保険料が値上がりしているプランもあります。

それでも依然高い返戻率で運用できており、現在でもメリットの多い学資保険だといえます。

一方「契約には専門のライフプランナーとの面談が必要」など、手間がかかるというデメリットも。

ここでは「ソニー生命学資保険についてメリットやデメリット」をご紹介しますね。

Contents

「ソニー生命学資保険」ってどんな保険?

ソニー生命が販売している「ソニー生命学資保険」は以下の特徴があります。

- Ⅰ型、Ⅱ型、Ⅲ型のプランがあり、組み合わせることもできる

- 高い返戻率と安い保険料

- 満期の年齢を選べる

- ソニー生命のライフプランナーと面談しなければならない

ほかの保険会社に比べ、家庭に合わせて保険料の金額や満期の年齢などを自由に設定できるプランが揃っており、すべてが返戻率100%を超える高い利率で運用できます。

医療保障などの特約がなく貯蓄性を重視したプランで、元本割れを起こす心配が少ないことも魅力です。

2017年4月に保険料の標準利率見直しが行われ、多くの保険会社が返戻率を下げた中、「ソニー生命学資保険」は若干保険料が値上がりした「Ⅰ型」以外は依然高い返戻率で運用が可能となっています。

その反面、申し込みに際しては専属のライフプランナーとの面談を受けなければならないなど、敷居の高さを感じさせる対応がデメリットと感じる人もいるでしょう。

また2017年4月に保険料が改定され、以前より若干ですが値上がりしたプランもあり、契約には注意が必要です。

まずは内容からチェックしていきましょう。

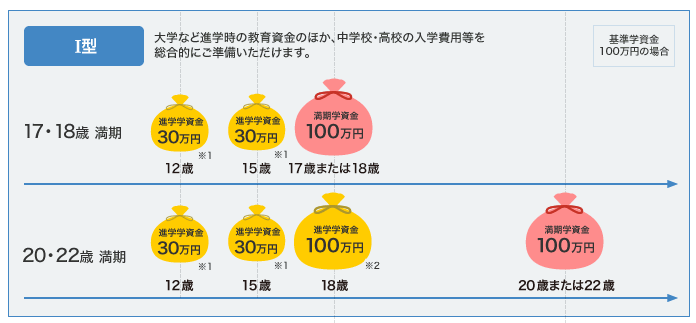

学資保険(無配当)Ⅰ型

大学進学時以外にも、中学・高校に進学するときに「進学学資金」が支給されるプランです。

満期を20歳・22歳で設定した場合は、18歳のときに支給される「進学学資金」は「満期学資金」と同額になります。

払い込み年数が同じでも、満期を満期を20歳・22歳で設定すると毎月の保険料が高くなる場合があります。

「学資保険(無配当)Ⅰ型」のプラン一例

下の表は、払い込み年数を18年、基準保険金額(「満期学資金」の支給を受ける際の基準となる金額)を120万円に設定したプランです。

中学・高校進学時にも「進学学資金」が支給されるため、返戻率が102.7%と低めになっています。

こちらのプランは、毎月の保険料は8,652円と安いですが、保険料の改定により以前より少しですが値上がりしています。この内容ならほかの保険会社の方がさらに返戻率の高いプランがあるので、あまりおすすめとはいえません。

| ソニー生命「ソニー生命学資保険」無配当Ⅰ型 | |

|---|---|

| 払込期間 | 18年 |

| 返戻率 | 102.7% |

| 毎月の保険料 | 8,652円 |

| 保険料の支払総額 | 1,868,832円 |

| 保険料の支給総額 | 1,920,000円 |

| プランの内容 | ・12歳・15歳のときに「進学学資金」として30万円が支給される。 ・満期時(18歳)のときに「満期学資金」として100万円が支給される。 |

| ※ 契約者は30歳男性、被保険者は0歳で計算しています。 | |

学資保険(無配当)Ⅱ型

18歳まで「進学学資金」が支給されず、満期時に「満期学資金」が支給されるプランです。

こちらも、満期を20歳・22歳で設定した場合は18歳のタイミングで「満期学資金」と同額の「進学学資金」が支給されますが、毎月の保険料が高くなる可能性があります。

大学進学時にまとまった金額を準備したい場合に検討したいプランです。

「学資保険(無配当)Ⅱ型」のプラン一例

下の例は払い込み年数を18年で設定した場合ですが、満期以外で「進学学資金」を受け取ることがないので、基準保険金額を200万円にしても毎月の保険料は8,660円とかなり安くなっています。

返戻率も106.9%とそこまで悪くはないので、家計の負担を抑えたい家庭には向いているといえます。

| ソニー生命「ソニー生命学資保険」無配当Ⅱ型 | |

|---|---|

| 払込期間 | 18年 |

| 返戻率 | 106.9% |

| 毎月の保険料 | 8,660円 |

| 保険料の支払総額 | 1,870,560円 |

| 保険料の支給総額 | 2,000,000円 |

| プランの内容 | ・18歳のときに「満期学資金」として200万円が支給される |

| ※ 契約者は30歳男性、被保険者は0歳で計算しています。 | |

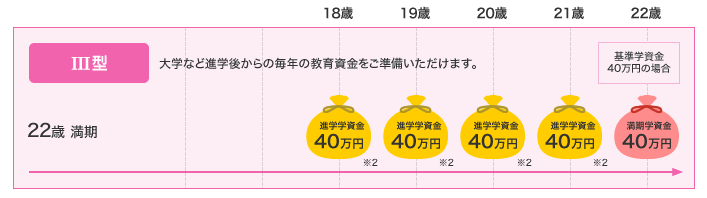

学資保険(無配当)Ⅲ型

満期は22歳のみ、18歳から21歳までの計4回「進学学資金」として毎年40万円が支給されます。また22歳の満期時には「満期学資金」として40万円が支給されます。

この場合、「基準学資金」で設定した額を計5回受け取ることができます。

大学などに進学したあとも毎年「進学学資金」が支給されるので、進学後の家計の負担を軽くしてくれるプランです(保険料を払い込む年数は17年・18年です)。

「学資保険(無配当)Ⅲ型」のプラン一例

この表は、上のイラストのプランで計算したものです。

「基準学資金額」が40万円、保険金の受取総額が200万円ですが毎月の保険料は8,392円とほかのプランと比べてもあまり変わらず、しかし返戻率は110.3%と高い利率で運用することができます。

大学進学時まで「進学学資金」が必要ないなら、こちらのプランが一番お得だといえます。

| ソニー生命「ソニー生命学資保険」無配当Ⅲ型 | |

|---|---|

| 払込期間 | 18年 |

| 返戻率 | 110.3% |

| 毎月の保険料 | 8,392円 |

| 保険料の支払総額 | 1,812,672円 |

| 保険料の支給総額 | 2,000,000円 |

| プランの内容 | ・18歳~21歳までの計4回毎年「進学学資金」として40万円が支給される ・22歳の満期時に「満期学資金」として40万円が支給される |

| ※ 契約者は30歳男性、被保険者は0歳で計算しています。 | |

各プランの共通点

学資保険I型・II型・Ⅲ型のプランの共通点は以下のとおりです。

- 契約者に万が一のことがあった場合は以降の保険料は払い込みなし

- 医療保障や育英年金などの特約はない(ソニー生命内で別の保険で契約ができる)

- 契約者が死亡した場合は以降の保険料の払い込みが免除になる

「ソニー生命学資保険」のメリット

「ソニー生命学資保険」に加入するとどんなメリットがあるのでしょうか。

<メリット>

- 高い返戻率と安い保険料

- 満期を選べる

- プランを組み合わせることでさらに資金を準備できる

高い返戻率と安い保険料

「ソニー生命学資保険」は、「Ⅰ型」「Ⅱ型」「Ⅲ型」すべて返戻率が100%を超え、貯蓄性が高いことがメリットのひとつです。

医療保障や育英年金など貯蓄以外の特約がついていないので会社も保険金を支払うリスクが少なく、その分高い返戻率で運用することが可能となっています。

また上のそれぞれの説明を見てもらうと分かるように、払い込み年数を17年や18年、支払い方法を月払いに設定した場合、保険料はどれも1万円以内に収まっています。

2017年4月に行われた保険料の標準利率見直しでも保険料に大きな変更はなく、優秀な学資保険であるといえます。

満期を選べる

「ソニー生命学資保険」は17歳・18歳・20歳・22歳で満期を選ぶことができます。

17歳を満期に設定すると、早生まれの子どもの場合は大学入学前に資金を準備できるので助かりますね。

フコク生命の「みらいのつばさ」は満期が22歳で固定されているほか、ニッセイなどほかの大手の保険会社も満期は17歳か18歳しか選べないことが多く、成人式を迎える20歳や社会人になる22歳のタイミングにも「満期学資金」を受け取ることができるのは大きなメリットでしょう。

プランを組み合わせることでさらに資金を準備できる

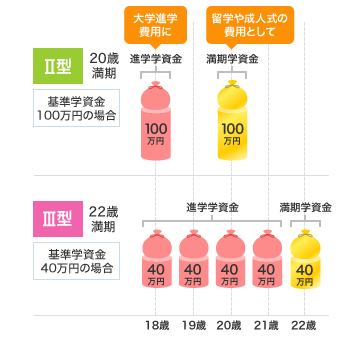

上の図は、「Ⅱ型」と「Ⅲ型」を組み合わせたものですが、この場合18歳のときに「Ⅱ型」から100万円、「Ⅲ型」から40万円の計140万円が支給されることになります。

また20歳のときも同じように「Ⅱ型」と「Ⅲ型」から学資金が支給されます。

進学時の一番お金が必要な時期にもしっかり保険金を受け取り、在学中も学資金を準備できるので、18歳以降の家計の負担を軽くしてくれるプランですね。

ただ保険料は2つのプランから算出されるので、それなりに高い金額になることを覚悟しなければなりません。

それでも、柔軟にプランを組み合わせることができるのは家庭にとってメリットの大きな学資保険であるといえます。

「ソニー生命学資保険」のデメリット

それでは、デメリットとしては何があるのでしょうか?「ソニー生命学資保険」は良いことだらけに見えますが、意外なところに難点があります。

- 契約は専属のライフプランナーとの面談が必要

- 配当金がない

契約は専属のライフプランナーとの面談が必要

「ソニー生命学資保険」は、契約の際に必ずソニー生命専属のライフプランナーとの面談が必要になります。

メールや電話での相談にも一切応じておらず、資料請求もできません。

何をするにもとにかく「面談ありき」になるので、ほかの保険会社と比べて気軽に相談できないことは大きなデメリットです。

ただ面談に関しては「自宅以外の場所でも可」「土日祝日でも可」「時間帯の指定可」など、ある程度融通がきくようなので、気になったら問い合わせてみましょう。

ソニー生命は「コンサルタント型」

ソニー生命のように、専属のライフプランナーが面談を行うことを「コンサルタント型」といいます。

いきなり保険の提案書などを持って売り込みに来る販売員とは違い、ライフプランナーはまずその家庭の現状を把握することから始め、ライフプランを聞きながら家計の問題点などを洗い出します。その上で最も良いと思われるプランを作成してくれます。

ライフプランナーは、ファイナンシャルプランナーなどの資格を持つベテランの人が担当してることがほとんどです。

数百万円から数千万円以上になる保険の契約を家庭内だけで話し合って決めるのは、ある意味危険なことだともいえます。このような「保険のプロ」が最適なプランを一緒に考えてくれることで、より無駄のない運用方法を決めることができます。

なので、手間がかかることは確かですが、自分の家庭にとって本当に必要な学資保険に加入したいと考えている人にとっては、「コンサルタント型」はデメリットとは言えません。

配当金がない

わざわざプラン名に「無配当」とつけているように、「ソニー生命学資保険」は配当金の設定がない学資保険です。

配当金とは保険会社が契約者から預かった保険料の運用が順調な場合に、そこから出た余剰金を契約者に還元するというもの。

配当金の設定がないということは、将来世間の景気が良くなり金利が上がったとして、会社が多額の利益を出したとしても、契約者はその恩恵に預かることができないというデメリットがあります。

ニッセイの「ニッセイ学資保険」は返戻率など同じ程度の学資保険ですが、こちらには配当金があることを考えると「ソニー生命学資保険」はインフレ対策としては弱い商品になります。

「ソニー生命学資保険」はこんな家庭に向いています

- 貯蓄性の高い学資保険が良い

- 医療保障などの特約は必要ない

- 満期が選べる学資保険がが良い

- ライフプランナーとの面談が面倒でない

どのプランも高い返戻率で運用することができる「ソニー生命学資保険」は、医療保障や育英年金などの特約が最初から付いていないのでより貯蓄性を重視したい家庭に向いています。

月払いの保険料も安く、10年払いなどを選ぶことでさらに返戻率を上げることができるのも魅力です。

プランを組み合わせたり、満期を選べたりと、ほかの保険会社より家庭の要望に合わせた学資保険だといえます。

専属のライフプランナーにより最適なプランを考えてもらえる面談が煩わしくないなら、検討してみる価値は十分にあります。

逆に、医療保障などの特約が欲しい家庭、配当金ありの学資保険が良い家庭には、「ソニー生命学資保険」は向いていません。

まとめ

2017年4月以降、多くの保険会社が保険料を値上げした中で「ソニー生命学資保険」は以前とほとんど同じ返戻率の高さと保険料の安さで運用しており、貯蓄性を求める家庭にはメリットの多い学資保険です。

受け取りたい学資金に合わせてプランの組み合わせができるなど、ほかの保険会社にはない柔軟さも良いですね。

「コンサルタント型」でより家庭のニーズに合った学資保険を提案してもらえる「ソニー生命学資保険」は、保険の契約を真剣に考える家庭にとって強い味方となります。

「生命保険に加入したいけどどれがお得なのかわからない」

「保険料の負担がきついから解約しようか迷っている」

「自分にとって一番最適な保険に入りたい」

現在日本で加入できる生命保険会社は数十社にのぼり、各社それぞれたくさんのプランを提供しているため、一人で保険選びをするのは非常に難しいです。

保険のビュッフェが提供する無料保険相談サービスでは、保険の専門家(ファイナンシャルプランナー)があなたに最適な保険を紹介してくれます。

保険相談は無料で出来ますし、もちろん「お話だけ聞いて加入しない」でもOK!

ご検討ください。

※保険の見直し一つで年間数万円以上の保険料が変わってくることもあります