病気やケガの備えとして医療保険を検討するとき、がん保険も必要なのか迷うのではないでしょうか。医療保険とがん保険の両方に加入しようと考えていたけれど、保険料が高いのでためらった人もいるかもしれませんね。

結論から言うと、がんの場合は医療保険ではカバーできないケースがあるので、貯蓄で備えることが難しいなど一定の条件にあてはまる人はがん保険も検討したほうが良いです。

この記事では医療保険とがん保険の違いをまず説明し、どのような人ががん保険にも加入すべきか解説します。

Contents

医療保険とがん保険の違い

医療保険とがん保険のおおまかな違いを表にまとめます。

| 医療保険 | がん保険 | |

| 保障の対象 | がんを含む病気とケガ | がんのみ |

| 一般的な保障内容 | 入院給付金 手術給付金 放射線治療給付金 |

診断一時金 入院給付金 通院給付金 抗がん剤治療給付金 放射線治療給付金 |

| 免責期間 | なし | 90日 |

| 1入院あたりの支払限度日数 | 60日、120日が一般的 | 無制限 |

| 通算の支払限度日数 | 730日、1095日が一般的 | 無制限 |

両者の相違点を解説すると以下のとおりです。

がん保険はがんのみが対象

まず、医療保険ががんを含む病気全般とケガを対象にしているのに対し、がん保険はがんのみが対象となるという点です。

保障はある程度、重複することになります。

がん保険は診断一時金としてまとまったお金が受け取れる

がん保険は診断一時金があることが大きな特徴です。

がんの治療は入院して行うものばかりではないので、医療保険のように入院を基準にするとニーズに対応できないことがあります。治療方針に左右されずに受け取れる一時金は役立つことが多いです。

がん保険は入院給付金と通院給付金が同額

がん保険の場合、入院給付金日額と通院給付金日額が同額に設定されているのが普通です。

がんは入院より通院主体で治療することが増えているので、入院日数を基準として給付金を支払うと治療費が大きく不足することがあります。そのため、がん保険では入院給付金と通院給付金の金額が同じになっています。

がん保険の通院給付金は入院が条件にならないことが多い

医療保険の通院給付金は入院前後の通院のみが対象ですが、最近発売されたがん保険は入院が条件にならず、通院のみであっても支払われるものが増えています。

入院が条件になっている場合も依然としてあるので注意してください。

がん保険は入院給付金の1入院あたりの限度日数が無制限

1入院あたりの入院給付金の支払限度日数は、がん保険では無制限になっているのが普通です。

医療保険の場合は1回の入院で給付金を支払う限度日数が60日まで、120日までと決められていますが、がん保険は無制限です。そのため、安心して治療に専念できます。

がん保険は責任開始から90日間は不担保

がん保険は責任開始から90日間は免責期間になっています。これはがんという病気の性質からきており、理由は次の2点です。

- 身体の不調を自覚していて「もしかしたら、がんかもしれない」と考えてがん保険に入る人がいることです(「逆選択」といいます)。

保険は保険金を受け取る人と受け取れない人がいるから成り立つので、保険金を受け取ることが予測される人ばかりが加入したら成り立ちません。そのため、こうした人を排除して他の契約者との公平性を保つためです。 - がんという病気が医師から告知されるとは限らないことです。

最近は告知しないで後からわかると問題になる可能性もありますが、医師が患者のためを思って知らせず、本人が健康状態に問題なしとして申し込むことがあることです。

こうした理由から、がん保険は契約が開始しても90日間は様子見の期間として、保障の対象としていないのです。

参考:がん保険90日不担保条項と説明義務|生命保険文化センター

がんの治療において、医療保険が役立たないのはどんなとき?

医療保険はがんも保障対象としているのですから、がん保険は不要ではないかと考える人もいるでしょう。しかし、医療保険ではがんのときにあまり役立たない可能性があります。それは以下のようなケースです。

通院主体で治療するとき

がんの治療は入院主体から通院主体へと変わってきています。

入院をまったくせず通院のみで治療する場合、医療保険は入院保険なので、日帰り手術を受けたときを除けば給付金がまったく受け取れません。

自由診療を利用するとき

確率は低いですが、まだ若いうちに末期がんと診断され、健康保険が使える治療法ではもはや手がないと医師から告げられたとします。そんなときは、国内未承認の抗がん剤など高額の治療費がかかる方法も試したいと考える人が多くいます。

この場合、がん保険でまとまった一時金がもらえるように加入するか、自由診療が保障されるタイプのがん保険に入っていれば対応できることがあります。

たとえば「SBI損保のがん保険 自由診療タイプ」は自由診療も補償の対象となっています。あくまでSBI損保が認めたものだけですが自由診療でも保険金を受け取れるので、万が一のときは可能性が広がります。

医療保険とがん保険の加入パターン

医療保険に加入することを前提とすると、がんの備えも確保するためには以下のような組み合わせが考えられます。

医療保険+がん保険

保険料が払えるのであれば、医療保険とがん保険の両方を契約するのが基本です。

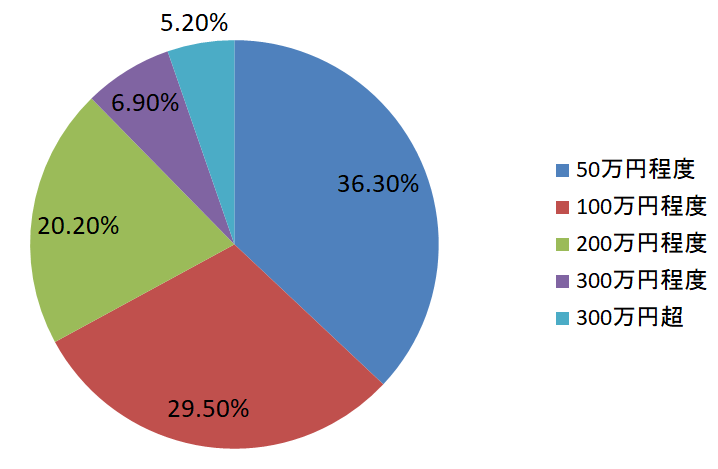

がん保険は診断一時金のみで加入するとムダがないのでおすすめです。一時金として契約するのは200万円くらいが目安です。

アフラックが過去に実施したアンケートで、がんの治療で実際にかかった費用についてのものがあります。これを見ると、費用の総額が100万円以内で収まっている人が約65%、200万円以内で収まっている人が約85%です。200万円というのはこれをもとに示した数値です。不足分は貯蓄からまかなうという方法もあります。

データ引用元:がんへの備え”三種の神器”は「早期発見のための検診受診」「がんに関する知識」「経済的備え」|アフラック生命

医療保険にがん向けの特約をつける

医療保険には、特約としてがん対策を意識した保障が用意されていることが多いです。

そのため、こうした特約を付加すればがん保険に加入しなくても医療保険1本でがんの備えはできますが、医療保険が不要になっても医療保障だけを解約することができない点に注意してください。

医療保険+貯蓄

医療保険+がん保険のところで一時金の目安は200万円と書きましたが、このお金が貯蓄でまかなえるならがん保険には加入しなくても何とかなります。ただし、自由診療の保障を得るため、貯蓄があっても自由診療がカバーされるタイプのがん保険に加入するのも1つの方法です。

SBI損保のがん保険は、がん診断保険金なしのプランなら保険料は30歳男性が月額550円、女性が620円です(5年更新型なので更新のたびに保険料は上がります)。

自由診療の保障がほしい間だけ加入するという使い方もできますが、年齢が上がれば保険料がどんどん高くなるので、いつか解約することを前提として加入するほうが良いでしょう。

まとめ

医療保険とがん保険にはかなり大きな違いがあります。

医療保険はがんの備えとしては不十分であることが多いので、貯蓄で対応できないなら別途がん保険に加入するか、がんの備えを目的とした特約を付加したほうが良いです。

また、貯蓄で対応できたとしても、高額になる可能性のある自由診療の保障を確保するという使い方もあります。自由診療を利用する確率は低いので難しいところですが、こうした事態に備えられてこそ保険だという考え方もあるので、一度は検討してみてください。

「生命保険に加入したいけどどれがお得なのかわからない」

「保険料の負担がきついから解約しようか迷っている」

「自分にとって一番最適な保険に入りたい」

現在日本で加入できる生命保険会社は数十社にのぼり、各社それぞれたくさんのプランを提供しているため、一人で保険選びをするのは非常に難しいです。

保険のビュッフェが提供する無料保険相談サービスでは、保険の専門家(ファイナンシャルプランナー)があなたに最適な保険を紹介してくれます。

保険相談は無料で出来ますし、もちろん「お話だけ聞いて加入しない」でもOK!

ご検討ください。

※保険の見直し一つで年間数万円以上の保険料が変わってくることもあります