バブルの頃はとても人気のあったかんぽ生命の養老保険ですが、市場金利が低くなった現在では、その魅力は薄れてしまいました。

それだけでなく、かんぽ生命の養老保険に加入すると元本割れ(払った保険料より返戻金が低いこと)するというウワサもあります。

そこで、「かんぽ生命の養老保険は本当に元本割れするのか、今から新たに加入する価値はあるのか」検証してみました。

Contents

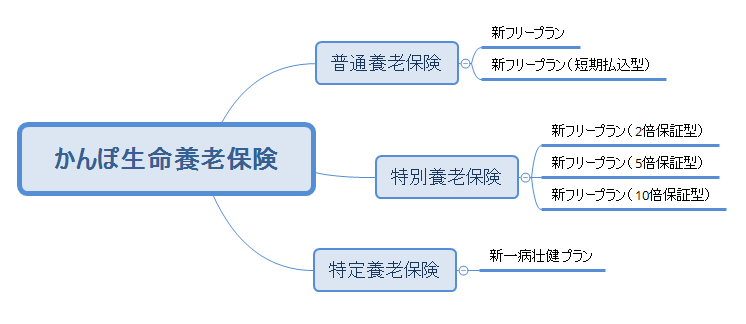

かんぽ生命の養老保険のラインナップ

2018年6月現在、かんぽ生命の養老保険は以下のようなラインナップとなっています。

参考サイト:養老保険|かんぽ生命

普通養老保険と特別養老保険は基本的に同じ商品ですが、特別養老保険は死亡保険金が満期保険金よりも大きくなるというのが特徴です。

ただ、養老保険は死亡保障を目的として加入する人は少なく、満期まで生きているという前提で加入するものなので、あまり検討する価値はないと言えるでしょう。

また、特定養老保険は健康状態が良くない人向けの商品です。糖尿病や高血圧症などの病気があると、普通の保険は加入しづらいのですが、この保険はそうした人でも加入しやすいように条件を緩和した商品になっています。

ただし、健康な人が入れる新フリープランと比べた場合、保険料は同じですが保険金額は少なくなります。

一般的な養老保険を検討しているのであれば、普通養老保険になるでしょう。

養老保険について対面で詳しく聞きたいという方は無料で利用出来る保険相談サービスを利用してみましょう。

専門家から直接聞けるので自分に適した保険を選ぶことが出来ます。

かんぽ生命の養老保険、加入するメリットはある?

普通養老保険・新フリープランの保障内容は以下のとおりです。

- 基本契約:満期保険金・死亡保険金を100万円~1,000万円の範囲で自由に決められる

- 基本契約:不慮の事故や所定の感染症で死亡した場合は、死亡保険金が倍額になる(契約日から1年6カ月以上経過後)

- 特約:災害保障(不慮の事故が原因で死亡した場合に1,000万円を上乗せ、身体障がい状態になった場合に100万円~1,000万円を上乗せ)

- 特約:医療保障(入院、手術、放射線治療を受けたときに保険金が受け取れる)

基本契約は必ず契約しなければなりませんが、特約は契約するかどうかを自由に決められます。そして、養老保険を活用して資産運用がしたいなら、特約はつけないことをおすすめします。

保障の多い商品は、保険料として支払っている金額のうち、保障の対価にあたる金額の占める割合が高くなります。

保障がついていること自体に問題があるわけではありませんが、中途半端についている保障では、いざというときに十分な効果を得られないこともありますので、養老保険にオプションとしてつけるのではなく、それぞれ別々の保険に入っておいた方がいいです。

また、特約にある災害保障のうち、死亡保障はムダです。なぜなら、死亡保障として必要な金額は、死亡した原因にまったく関係しないからです。

たとえば、病気が原因で死亡したら2,000万円が必要で、ケガで死亡した場合は3,000万円必要になるという理由として何か思いつきますか?こうした保障は、充実した商品に見せかけるためのトリックにすぎません。

医療保障については、医療保障がいつまで必要かまず考えてみてください。

養老保険は必ずいつか満期をむかえるので、もし、生涯の医療保障がほしいのであれば、特約としてつけるのはおすすめできません。また、セットになっても保険料が割引になるわけではないので、医療保障がほしいのであれば、医療保険に別に加入するのが良いです。

関連記事:生命保険の医療保険ってどんな保険?その必要性まで解説する

したがって、養老保険を資産運用目的(貯蓄がわり)に使うのなら基本契約のみにとどめ、他の保障がほしいなら、それぞれ別の保険に入るのが良いでしょう。

かんぽ生命の養老保険は本当に元本割れするのか?

冒頭でも触れた通り、かんぽ生命は金利の低下によって元本割れ(払った保険料より返戻金が低いこと)をするという噂もありますが、実際はどうでしょうか。

為しに試算してみましたが、やはり元本割れをしてしまいました。

満期保険金と払込保険料の総額を比較

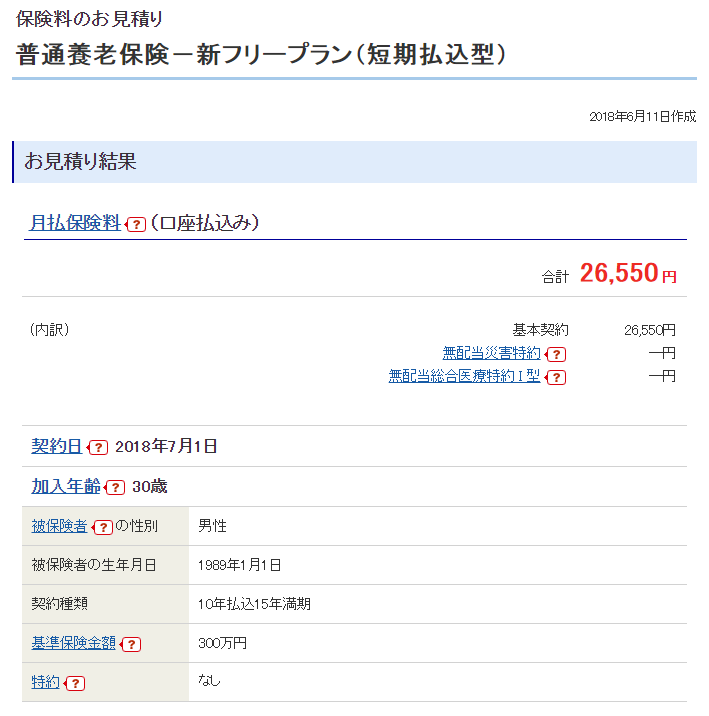

かんぽ生命の養老保険を資産運用目的で使う場合に、もっとも有利な条件での加入を想定して、元本割れするかどうかを検証してみましょう。

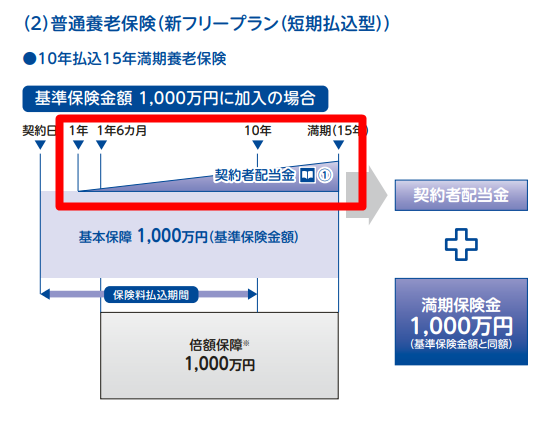

新フリープランの短期払込型が一番、保険料が安くなりますので、これで見積もりを出してみました。30歳の男性で保険料の払込期間は10年、保険期間は15年で満期保険金は300万円という条件です。

引用元:普通養老保険-新フリープラン(短期払込型):保険料のお見積り|かんぽ生命

全期前納払いの保険料総額は、安い方の「口座払込み」で3,153,879円となっています。この保険料を支払って満期になると300万円を受け取るのですから、これだけ見れば確かに元本割れしていると言えます。

なお、配当金もありますが、約款を見ても配当金についての具体的な記述がありません。予定利率が低いので、ほとんど期待できないと考えた方が良いでしょう。

このほか、生命保険料控除による節税効果を考慮した場合どうなるか。

生命保険料控除の効果を考慮しても元本割れするか?

他の保険に入っておらず、養老保険のみに加入するという前提で上記の養老保険に加入した場合、どれだけの節税効果があるか試算してみます。

もっとも有利な全期前納払い(※)の保険料は総額で3,153,879円なので、1年分の保険料は3,153,879円÷15年≒210,258円です。

この金額を、所得税と住民税を計算するときの「生命保険料控除」として扱うことができます。ただし全額ではなく、所定の計算式で計算した金額が対象です。

※契約した時点で保険料を一括して保険会社に預ける方式。「一時払い」と違い、生命保険料控除の適用を毎年、受けることができるメリットがあります。

所得税の節税効果

所得税の生命保険料控除は、以下の表に基づいて計算します。

| 年間の支払保険料等 | 控除額 |

| 20,000円以下 | 支払保険料等の全額 |

| 20,000円超 40,000円以下 | 支払保険料等×1/2+10,000円 |

| 40,000円超 80,000円以下 | 支払保険料等×1/4+20,000円 |

| 80,000円超 | 一律40,000円 |

支払った保険料は8万円を超えているので、生命保険料控除を受けられる金額は4万円となります。そうすると、養老保険に加入することで所得が4万円減りますので、それに対応する税額が減ります。

所得税の税率は5%、10%、20%、23%、33%、40%、45%の7段階で、仮に所得が300万円なら、税額は次のとおりです。なお、所得税の税率と計算方法については以下の記事をご覧ください。

参考記事:No.2260 所得税の税率

3,000,000円×10%-97,500円=202,500円

養老保険の保険料を支払ったことで、所得は4万円減るのですから、この場合の税額は次のとおりです。

(3,000,000円-40,000円)×10%-97,500円=198,500円

つまり、この養老保険に加入することで、202,500円-198,500円=4,000円の節税となります。

住民税の節税効果

住民税の生命保険料控除による節税効果の計算もおおむねお同じですが、生命保険料控除となる金額の計算方法が違います。計算式は以下のとおりです。

| 支払額の合計 | 住民税での控除額 |

|---|---|

| 12,000円以下 | 支払額全額 |

| 12,001円~32,000円 | 支払額×2分の1+6,000円 |

| 32,001円~56,000円 | 支払額×4分の1+14,000円 |

| 56,001円以上 | 28,000円 |

保険料の総額は56,001円以上なので、生命保険料控除の金額は28,000円です。そして、住民税の標準税率(均等割)は10%なので、28,000円×10%=2,800円が節税になります。

養老保険は実質でみても元本割れ

以上が15年続くと、(4,000円+2,800円)×15年=102,000円の節税効果を得られることになります。

支払う保険料の総額3,153,879円から102,000円を引いた金額は3,051,879円 で、満期保険金の300万円を超えています。したがって、生命保険料控除の効果を最大限に得たとしても、元本割れするという結論になります。

なお、これは他に同じ枠の保険(一般生命保険料控除)に入っていないことが条件となります。同じ枠に入る他の保険とは、例えば終身保険、学資保険、定期保険などです。

すでにこれらに加入しており、生命保険料控除の枠を使い切っていれば、この計算は成り立ちませんので注意してください。

元本割れしない養老保険はあるのか?

養老保険が元本割れする理由は、予定利率が低いことが原因です。

保険会社が契約者から預かったお金を運用しても、死亡保障の対価としての金額を上回る成果が出せないので、払込保険料の総額よりも満期保険金が少なくなるというわけです。

そのため、元本割れしないようにするためには利回りが高くなる可能性のある商品を選ぶ必要があります。

たとえば、ソニー生命で扱っている外貨建て養老保険や変額養老保険などです。

関連記事:ソニー生命の養老保険に加入するなら、どれがおすすめ?

しかし、外貨建て保険には為替リスクがありますし、変額保険も運用がうまくいかないリスクがあります。元本割れしないようにすることは可能ですが、100%元本割れしない保証はありません。

そのため、資産運用目的で元本割れしない商品を探すなら、たとえば終身保険の1つである低解約返戻金型終身保険を活用するのが1つの方法です。

ただし、こちらも中途解約のリスクはあります。

まとめ

2018年6月現在において販売されているかんぽ生命の養老保険は、生命保険料控除による節税効果を考慮しても元本割れしてしまいます。

死亡保障やその他の保障が必要であり、納得して加入しているなら問題ありませんが、昔のイメージにとらわれて何となく有利だと思いこんでいるのなら、加入する前に払い込む保険料の総額と満期保険金を比べてみてください。

それで元本割れするなら、他の保険や定期預金などを検討した方が良いでしょう。

無料保険相談サービスを活用しよう

10年くらい前は、保険は生保会社の販売員を通じて加入するのが当たり前でしたが、最近は保険の窓口を始めとする保険相談サービスを利用する人が増えてきました。

無料保険相談サービスは生命保険会社の販売員が自社の保険を勧めるのではなく、保険の専門家(ファイナンシャルプランナー)が複数の保険商品から利用者に最も適した保険を選定して提供するサービスです。

保険相談サービスは複数社(十数社)の保険会社が提供する保険商品を取り扱っているため選択肢が多く、自分の生活環境に合わせた保険が見つかりやすいです(FPが提案してくれます)。

無料保険相談には保険の窓口やイオン保険のようなこちらから店舗の窓口に出向いて相談するものと、FP(ファイナンシャルプランナー)とあらかじめ打ち合わせして近くのファミレスやカフェで相談するものがあります。

保険相談サービスを検索出来る保険ニアエルは、全国にあるおすすめの相談窓口を検索することができます。

以前私自身、ニアエルを利用して相談を受けたことがありますが、無理に加入を勧められることもないので安心して利用できました。

こういった無料の保険相談のサービスはその場ですぐに加入しなくても問題ありませんので試しにお話だけでも聞いてみると良いですよ。