2018年7月現在、三大メガバンクの10年もの定期預金の金利はいずれも0.01%という低水準です。

預金では増えないという理由で養老保険を検討している人もいるでしょう。

そこでこの記事では「養老保険で資産運用をすることのメリットとデメリットを整理し、低金利の環境でもおすすめできる養老保険はあるのか」という点について解説します。

Contents

養老保険で資産運用をすることのメリットとデメリット

円建ての養老保険に加入する場合は残念ながらあまりメリットが見いだせません。

以下のようなデメリットがありますので、加入を検討しているときは注意しておきましょう。

<デメリット>

- 支払った保険料の総額よりも満期保険金は少ない

- 税制上の優遇措置を考慮してもメリットはない

支払った保険料の総額よりも満期保険金は少ない

養老保険で資産運用をする場合、メリットは以下の2つがあります。

- 本来なら支払った保険料の総額よりも多くの満期保険金が受け取れるという点

- 所得税や住民税の優遇措置が受けられる点

ただし、養老保険はあくまで保険なので死亡保障が必ずついています。

保険料の中にはその対価としての部分が含まれていますので、その金額が運用による利益よりも大きくなってしまうと、結果として支払った保険料の総額よりも満期保険金が少なくなることがあるので注意が必要です。

かんぽ生命の養老保険「普通養老保険-新フリープラン」では、ホームページで保険料の試算ができます。以下の条件で実際に試算してみましょう。

- 30歳男性

- 保険期間10年

- 基準保険金額 500万円

シミュレーションによると口座払込み・全期前納というもっとも有利な方法で保険料を支払う場合でも、保険料の総額は約535万円という結果になりました。つまり、535万円の保険料を支払って満期に500万円を受け取るということです。

引用元:普通養老保険-新フリープラン:保険料のお見積り|かんぽ生命

これはかんぽ生命の商品に限らず、一般的な養老保険であれば大差ないと考えたほうが良いです。そのため死亡保障が必要ない人にとってはまったく資産運用になっていません。

税制上の優遇措置を考慮してもメリットはない

税制上の優遇措置についても考慮してみましょう。

所得税や住民税は、所得×税率という計算式で求められます。

養老保険の保険料として支払った金額の一部は所得から差し引くことができるので、その分が節税になるというメリットがあります。これを「生命保険料控除」といいます。

平成24年1月1日以降に契約した場合の生命保険料控除額は、以下のように計算します。

【所得税】

| 年間の支払保険料等 | 控除額 | |

| 20,000円以下 | 支払保険料等の全額 | |

| 20,000円超 40,000円以下 | 支払保険料等×1/2+10,000円 | |

| 40,000円超 80,000円以下 | 支払保険料等×1/4+20,000円 | |

| 80,000円超 | 一律40,000円 | |

引用元: No.1140 生命保険料控除|国税庁

【住民税】

| 支払額の合計 | 住民税での控除額 |

| 12,000円以下 | 支払額全額 |

| 12,001円~32,000円 | 支払額×2分の1+6,000円 |

| 32,001円~56,000円 | 支払額×4分の1+14,000円 |

| 56,001円以上 | 28,000円 |

先述の例だと年間の保険料は50万円を超えるので、生命保険料控除も最大額で利用できます。

そうすると所得税の生命保険料控除額が毎年4万円、住民税が2万8千円です。

それぞれの税率を10%としますと(40,000円+28,000円)×10%=6,800円なので、10年分なら6万8千円です。

この程度の節税効果しかないのでメリットというほどではありません。

また、この控除は常に最大限使えるわけではありません。

生命保険料控除には以下の3種類があります。

- 一般生命保険料控除

- 介護医療保険料控除

- 個人年金保険料控除

養老保険は一般生命保険料控除に該当します。そして、終身保険や学資保険、定期保険などもここに該当するので、これらの保険にすでに加入していて枠があいていない状況だとこのメリットは受けられないわけです。

以上から、ある程度の利回りを期待して加入するなら金利の高い国の通貨で運用される外貨建て養老保険を活用する必要があるでしょう。

外貨建て養老保険ならメリットはある

前項では低金利の環境下では円建ての養老保険にメリットが乏しいことを指摘しましたが、次に外貨建て養老保険が持つメリットとデメリットについて考えてみましょう。

米ドル建てならそれなりに増える

2018年7月現在において販売されている外貨建て養老保険のほとんどは米ドル建てとなっています。

米ドル建ての養老保険はおおむね予定利率(保険会社が契約者に対して約束する利回り)が3%前後です。円建ての養老保険は1%を割る水準なので、それを考えたらかなり良い利回りです。

明治安田生命のホームページには外貨建て養老保険のシミュレーションができるページが用意されていますので、これを利用してシミュレーションしてみましょう。

参考:米ドル建て一時払養老保険シミュレーション|明治安田生命

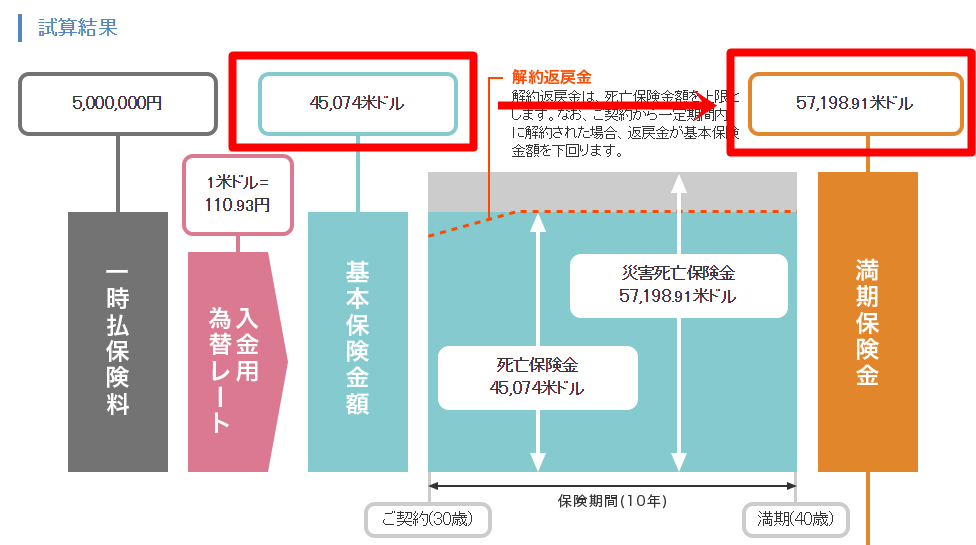

30歳の男性が一時払い保険料として500万円を支払った場合のシミュレーション結果は次のとおりです。

円で支払った保険料は保険会社が定めたレートで換算されます。そして、45,074米ドルが10年後に57,198.01米ドルになるという試算結果になりました。米ドルベースで約26.8%の増加です。

円建ての養老保険だと元本割れしてしまうことを考えれば、これはかなりの利回りです(ただし、このシミュレーションはあくまで保険料が一時払いである点については注意してください)。

外貨建て養老保険の為替リスクを甘く見てはいけない

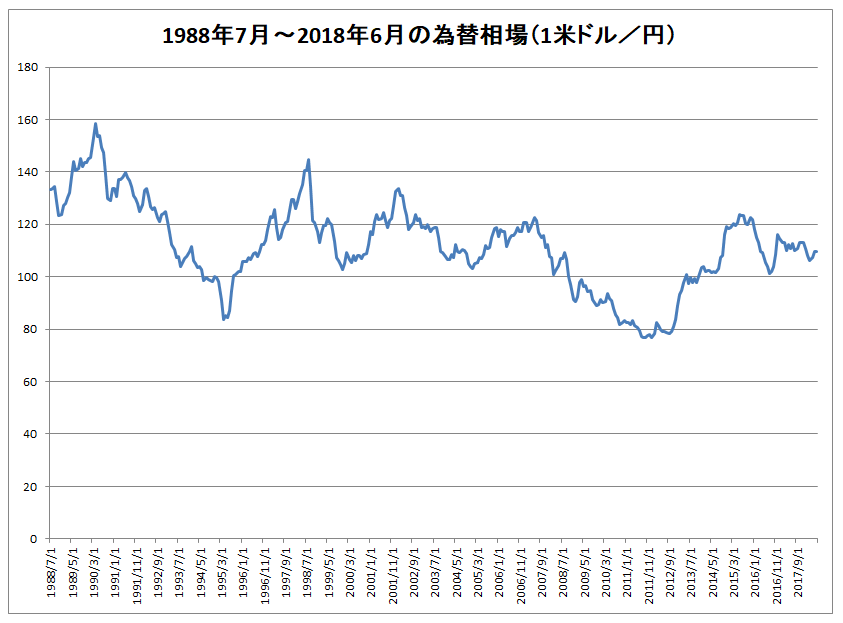

外貨建て養老保険は言うまでもなく為替リスクがあります。ここ30年の米ドル相場の推移は以下のとおりです。

これを見るとわかるとおり、わずか5年程度の期間でも20円くらい為替相場が変動することがあります。そのため、決して甘くみることはできません。

なお、先述のシミュレーションで、為替相場の変動幅ごとの満期金受取額(円換算後)は以下のとおりです。

- 10円の変動・・・円高で5,715,887円、円安で6,859,865円

- 20円の変動・・・円高で5,143,898円、円安で7,431,854円

- 30円の変動・・・円高で4,571,909円、円安で8,003,843円

30円円高になると約43万円のマイナスとなります。ただ、言い換えれば30円も円高になってもそのくらいの損失で済みますので、米ドル建て養老保険は十分検討する余地はあるでしょう。

各社の養老保険のレビュー

保険会社各社で販売している商品の特徴について簡単に解説します。

詳しくはそれぞれについて別にページを設けていますので、そちらをご覧ください。

プルデンシャル生命の外貨建て養老保険なら、満期金を終身年金として受け取れる

プルデンシャル生命の外貨建て養老保険「米国ドル建リタイアメント・インカム」は満期金を年金形式にでき、かつ、終身年金として受け取れる点が特徴です。

終身年金で受け取れるということは、被保険者(保険の対象となっている人)が死亡するまで年金を受け取れるということです。

満期金を年金形式で受け取れる養老保険は多くありますが、その年金を終身年金にできるものはおそらくこの保険のみです。

1年ごとの受け取り金額は少なくなりますが、長生きすれば総額では多くなるというのがメリットです。詳しくは以下の記事をご覧ください。

関連記事:プルデンシャル生命の養老保険を、加入する価値があるか検討してみた

メットライフ生命の米ドル建養老保険は予定利率が変動する

通常、保険の予定利率は契約時に定めたものが保険期間の終わりまで続きますが、メットライフ生命の「USドル建IS養老保険」は予定利率が市場金利の変化に合わせて変わります。

最低利率(3.0%)が保障されているため、アメリカの市場金利が低下しても3%未満にならないのが魅力です。

ただし手数料等が他社商品より高く設定されている可能性がありますので、代理店できちんと試算してもらって判断してください。

公式サイト:商品一覧|メットライフ生命

ソニー生命や明治安田生命は特徴が少ない

ソニー生命や明治安田生命でも米ドル建ての養老保険を扱っていますが、上記2商品と比べると特徴がないという印象です。

ただし解約返戻金の推移なども含めてトータルで判断するとケースバイケースで結論は変わりますので、代理店で試算してもらって判断することが必要です。

これらの商品については以下の記事で解説していますので、興味があればご覧ください。

関連記事:ソニー生命の養老保険に加入するなら、どれがおすすめ?

関連記事:明治安田生命の養老保険、加入するメリットはある?

まとめ

低金利の環境下においては保険会社も資産運用が難しく、貯蓄型の保険を好んで販売するところは少ないです。そのため選択肢も限られてきます。

米ドル建て養老保険は運用がうまくいけばかなり良い利回りになる商品ですが、為替リスクがありますので利用したくないという人も多いのではないでしょうか。そうした場合は終身保険を活用するのも1つの方法です。

保険で資産運用をする場合は基本的にまとまった金額を長期で運用することになりますので、途中で変更がしづらいです。

複数の保険会社の商品を扱う乗合代理店で相談すれば養老保険以外の商品も提案してもらえますので、あわてずに良い商品を探してみてください。

「生命保険に加入したいけどどれがお得なのかわからない」

「保険料の負担がきついから解約しようか迷っている」

「自分にとって一番最適な保険に入りたい」

現在日本で加入できる生命保険会社は数十社にのぼり、各社それぞれたくさんのプランを提供しているため、一人で保険選びをするのは非常に難しいです。

保険のビュッフェが提供する無料保険相談サービスでは、保険の専門家(ファイナンシャルプランナー)があなたに最適な保険を紹介してくれます。

保険相談は無料で出来ますし、もちろん「お話だけ聞いて加入しない」でもOK!

ご検討ください。

※保険の見直し一つで年間数万円以上の保険料が変わってくることもあります