保険料の全額を契約時に一括して支払う一時払い養老保険ですが、市場金利が低いので商品として魅力があるのは円建てではなく米ドル建てとなってしまっているのが現状です。

また、販売を停止している保険会社も多いため選択肢は限られています。

この記事では「一時払い養老保険のメリットとデメリットを整理したうえで、2018年7月現在で販売されている一時払い養老保険の各社商品についてレビュー」します。

Contents

一時払い養老保険のメリットとデメリット

養老保険は契約期間が長く、貯蓄型保険であるため保険料の総額もそれなりの金額になります。

そのため各社で販売されている商品を検討する前にまず、一時払い養老保険のもつメリットとデメリットを理解しておきましょう。

保険料を一時払いすることのメリット・デメリット

保険料の払い方については以下の5点があります。

- 月払い

- 半年払い

- 年払い

- 一時払い

- 前納払い

上記5点の中で、保険料の総額がもっとも安くなるのは一時払い。

これがメリットです(すべての保険会社がすべての支払い方を扱っているとは限りませんので注意してください)。

しかし、一時払いの養老保険には以下のようなデメリットがあります。

所得税や住民税の優遇措置に影響する

一時払いで保険料を支払った場合、所得税や住民税の優遇措置である「生命保険料控除」を受けられるのが保険料を支払った年だけになります。

たとえばサラリーマンの場合、所得税や住民税は収入から給与所得控除額(個人事業主の経費にあたる金額)を差し引き、そこからさらに生命保険料控除などの控除を引いた金額に対して税率を適用して税額を計算します。

養老保険の保険料は生命保険料控除の対象となるので、毎年控除を受けることができればその分が節税になります。この点を考慮しないと一時払いのほうが得なのか、それとも毎年保険料を支払うほうが得なのかは判断できません。

保険期間中に死亡した場合(または高度障害状態になった場合)は保険料の多くがムダになる

養老保険は保険期間中に死亡または高度障害状態になると満期保険金と同額の保険金を受け取ることができます。

仮に月払いで契約して1年後に被保険者(保険の対象となっている人)が死亡した場合、1年分の保険料しか払っていなくても、満額の保険金を受け取ることができます。

しかし保険料を一時払いしていても、残りの期間分の保険料が戻るわけではありません。そのため契約してから死亡するまでの期間が短いほど、損失が大きくなります。

以上のようなデメリットがあるので、保険料を一時払いすることを検討するときは代理店でシミュレーションしてもらい、どちらが有利なのかを判断しましょう。

保険料を「前納」することも検討しよう

一時払いとよく似た保険料の支払い方に「全期前納」という方法があります。

一時払いと全期前納は、保険料の総額を契約時点で保険会社に引き渡す点では同じですが、全期前納の場合は預けるだけで、支払い時期が来た時点で保険料として充当します。

この方式だと生命保険料控除を毎年受けることができますし、保険期間中に死亡した場合、未経過期間の保険料は戻ります。

保険料の総額は一般的に一時払いよりも高くなりますが、トータルでみると一時払いよりも有利になる可能性が高いので、一時払いが可能なら全期前納も合わせて検討してみましょう。

米ドル建て養老保険のメリット・デメリット

米ドル建て養老保険のメリットはその予定利率の高さにあります。

予定利率とは、保険会社が契約者に対して約束する利回りのことです。

2018年7月現在、日本はゼロ金利政策を採用しており保険の予定利率も1%に満たない水準です。しかし、米ドル建ての保険は3%前後あるのが普通です。

ただし、外貨建てですから為替リスクがあります。

為替相場はプロでも予測するのは難しいため、リスクがとれないなら外貨建ての保険に加入するのは控えた方が良いでしょう。

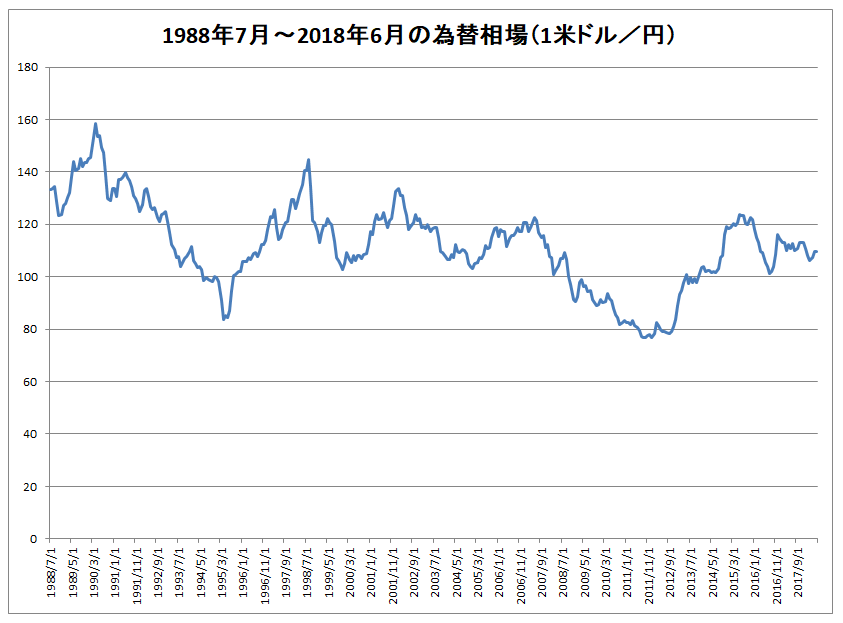

以下の表は1988年から2018年の30年間における米ドル円の推移です。5年程度の間でも20円近く変動することもありますので油断できません。こうしたリスクをよく理解しておいてください。

データ引用元:主要統計データ閲覧|日本銀行 時系列統計データ検索サイト

なお、外貨建ての保険は手数料が円建ての保険と比べて高いですが、予定利率の高さでカバーできていると言えるでしょう。資産運用目的で外貨建て養老保険を活用するうえで大事なのはトータルの損益なので、加入を検討するときは代理店でしっかりシミュレーションしてもらってください。

米ドル建て養老保険については以下の記事でも解説しましたので、興味があればご覧ください。

関連記事:「米ドル建て養老保険ならどれがおすすめ?メリットとデメリットについても解説」の記事はこちらから

一時払い養老保険の具体例

ここでは2018年7月現在において販売されている具体的な商品をあげて、簡単にレビューします。

明治安田生命「米ドル建一時払養老保険」

公式サイト:米ドル建一時払い養老保険|明治安田生命

明治安田生命では米ドル建ての商品のみを扱っています。

この商品は保険期間が10年しか選べないというのが特徴です。2018年7月に契約した場合の予定利率は3.05%となっていますので、為替リスクをとることができるのであれば検討しても良い商品と言えるでしょう。

保険金は満期になった時点で受け取らず、最長で10年間米ドルで据え置くことができます。

なお前項で紹介した米ドル建て養老保険の記事内でも解説していますので、詳しく知りたい方はそちらをご覧ください。

ソニー生命「養老保険」(オーソドックスなタイプ)

公式サイト:養老保険|ソニー生命

この商品はごくオーソドックスな養老保険なので、商品名に「一時払い」という言葉は使われていません。しかし約款の第10条において全期前納払いができる旨が記載されています。

一時払いについては記載がありませんので取り扱っていない可能性が高いですが、先述したとおり全期前納払いも同様の効果が期待できますので、興味があるなら代理店で見積もりを出してもらいましょう。

関連記事:ソニー生命の養老保険に加入するなら、どれがおすすめ?

資産運用が目的なら終身保険も検討してみよう

寝かせておけるまとまった資金があり途中解約の可能性が低いのであれば、養老保険以外の保険も検討してみましょう。

たとえば低解約返戻金型終身保険もその候補の1つです。一例としてオリックス生命の「RISE」を挙げておきます。

公式サイト:終身保険RISE[ライズ]|オリックス生命

低解約返戻金型終身保険とは契約してから一定の期間、解約返戻金の金額が一般的な終身保険の7割程度におさえられています。

その分、契約者に対する利回りが高く設定されています。

この保険は学資保険の代わりに利用されることの多い商品ですが、もともと終身保険なので学費を貯める目的でなくても加入できます。

どちらが有利なのかということはケースバイケースなので、代理店で試算してもらって判断するようにしましょう。

まとめ

使いみちのないまとまった資金を保険で運用したいときは養老保険に限らず、終身保険や個人年金保険での運用も検討してみるのがおすすめです。

そして商品の数はとても多いので、複数の保険会社の商品を扱う乗合代理店で相談するのが一番です。

商品について詳しく知るためには約款(やっかん)という難しい書類を読み込むことが必要ですが、それでも解約返戻金の金額などを含めたすべての情報が得られるわけではありません。

良い保険に加入したいならインターネットだけで情報収集するのは限界がありますので、親身になってくれる代理店を探して相談するのが良いでしょう。

「生命保険に加入したいけどどれがお得なのかわからない」

「保険料の負担がきついから解約しようか迷っている」

「自分にとって一番最適な保険に入りたい」

現在日本で加入できる生命保険会社は数十社にのぼり、各社それぞれたくさんのプランを提供しているため、一人で保険選びをするのは非常に難しいです。

保険のビュッフェが提供する無料保険相談サービスでは、保険の専門家(ファイナンシャルプランナー)があなたに最適な保険を紹介してくれます。

保険相談は無料で出来ますし、もちろん「お話だけ聞いて加入しない」でもOK!

ご検討ください。

※保険の見直し一つで年間数万円以上の保険料が変わってくることもあります