プルデンシャル生命では現在「米国ドル建てリタイアメント・インカム」を勧められることが多いです。

同社はコンサルタント型と呼ばれる販売方法を取っており、

「知人からこの保険を勧められたけどどうなんだろう?」

と思う方もいるでしょう。

ホームページをみただけではよくわからない点が多いので、メリットや特徴をわかりやすく解説していきます。

円建てのリタイアメント・インカムとどちらにするか検討している方や、内容を詳しく知りたい方は参考にしてみてください。

Contents

プルデンシャルの「米国ドル建リタイアメント・インカム」とは?

リタイアメントインカムとは、いわゆる「養老保険」と呼ばれる保険の一種です。

ですが国内の保険会社の養老保険とは異なる仕組みや特徴を持っているので「特殊養老保険」と呼ばれています。

一言でいえば死亡保険と満期になったときに受け取れるお金の両方をカバーしてくれる保険。

返戻率が非常に高いことから「保険会社の社員が契約する保険」「一般には知られていないがおすすめの保険」などと紹介されることも多いです。

詳しい特徴について以下でご紹介していきます。

自分や家族に将来において積立てによる資産形成が可能

この保険は年金受け取り開始後10年間は生死にかかわらず年金が支払われ、10年以降は生きている限りずっと年金を受け取ることができます。

自分の老後に備えるために保険に加入する人は多いのですが、終身まで年金が受け取れる仕組みになっているものは少ないので、この「終身年金」の仕組みはとても大きな特徴となっています。

老後、「自分や家族が暮らしていくための資金を確保しておきたい!」という方には適しています。

万が一の場合、払込期間中、死亡保障がある

もし年金を受け取る前に死亡してしまった場合は、「死亡保険金」を受け取ることができます。

死亡保険金は年金月額に設定していた金額の100倍になります。

例えば毎月1,000ドルを受け取る設定にしていた場合は死亡保険金は100,000ドルとなります。

死亡保障もついているので万が一のことがあっても家族の生活の安定を維持することができます。

日本円か米国ドルで選べる

ドル建てとなっているので、毎月の保険金や死亡保険などを受け取る際にはドルで受け取ることが可能です。

ドルのまま持っておくことができるので、日本円が安くなってから換えることもできます。もちろん、受け取り時にドルではなく日本円で受け取ることも可能です。

ただしドルから円に換える場合のレートはその時によって異なります。

手数料などもかかるので注意しておきましょう。

保険料払込満了後、年金や一時金で保険金の受取が選べる(特約あり)

例えば65歳で満期を迎えると、その後10年間年金が受け取れ、さらに長生きすればずっと年金を受け取り続けることが可能です。

しかし毎月年金を受け取るという形ではなく、年金に代わって一括でその分のお金を受け取るということも可能です。

以下の図を参考にしてみてください。

(例)契約者35歳男性・65歳払込満了の場合

20年、30年と支払い続けるものなので、受け取り時には自分がどのような生活をしているかはわかりません。

最初から一括で受け取るのか少しずつ受け取るのかを決めるのではなく、受け取り時になってからその時のライフスタイルに合わせて決められるのはとても便利です。

「米国ドル建リタイアメント・インカム」のメリットとは?

前述したように、「特殊養老保険」と呼ばれていて普通の養老保険とは異なる特徴を持っているのがこの保険。

上記でご紹介した仕組みから、どのようなメリットがあるのかを詳しく解説していきます。

- 保険料も米ドルで支払うことが可能

- 自分のタイミングで米ドルから日本円に換えられる

- 満期時に約150%を超える返戻率の可能性がある

- 保険料控除は一般保険料控除に該当

保険料も米ドルで支払うことが可能

ドル建てなのでドルで保険金を受け取ることができますが、支払う保険料もドルで支払うことが可能です。

例えば支払い時点でドルの価格が安くなっていて、受け取り時には高くなっているという場合は返戻率が高くなる可能性もあります。

自分のタイミングで米ドルから日本円に換えられる

ドル建てなのでドルのまま保有することが可能で、日本円に換えるのは自分のタイミングでOK。

為替を見て自分のタイミングで日本円にすることが可能なので、「投資」としての側面もあるといわれています。

満期時に約150%を超える返戻率の可能性がある

国内の保険は返戻率が低く、高くても30年満期で110%程度が最高値といわれています。

10年物だと100%切ってしまうことも少なくありません。

その一方、プルデンシャルのドル建リタイアメントインカムは150%という返戻率の高さが注目されています。

例えば毎月300ドルを30年間支払うと、支払金額の合計は10,800ドルで、受け取り時には16,200ドルとなります。

単純に考えると5,400ドル多く受け取ることができるということになります。

ただしこれはあくまでもドルの価値が変わらなかった場合の試算。

ドルの価値は常に変動しているので、必ずしも支払った価格と以上の金額を受け取ることができるというわけではありません。

下記でご紹介しますが、価格が変動することによって「為替リスク」というリスクが発生することもありますので返戻率が高くなる可能性があるからと言って必ずしも受け取れる金額が支払った金額より高くなるということはありません。

保険料控除は一般保険料控除に該当

米国ドル建リタイアメント・インカムは通常の国内の保険と同様生命保険料控除が適用されます。

保険料控除は一般保険料控除に該当します。

関連記事:最大5万円の控除!養老保険の年末調整による節税効果と手続きについて

「米国ドル建リタイアメント・インカム」のデメリットとは?

メリットがある一方で注意しておきたい点もありますので、以下をチェックしてみましょう。

- 支払う保険料の額が変わる

- 為替リスクがある

- 換算ルートなどの為替手数料がかわる

- 満期になると死亡保障がなくなる

支払う保険料の額が変わる

何度か触れてきましたが、「ドル建て」なのでドルの価値によって保険料の金額は変わってしまいます。

日本円よりも価格が大きく変動してしまう可能性があります。

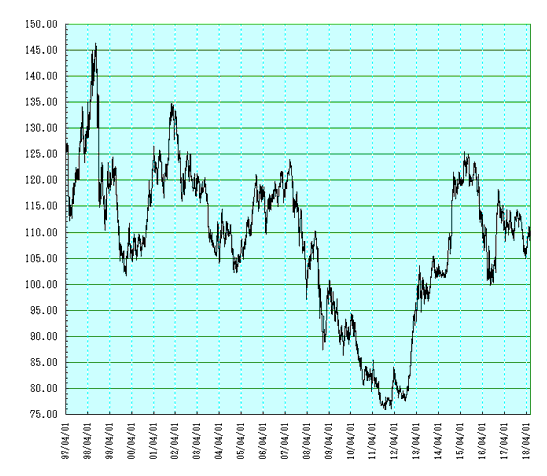

為替リスクがある

価格が変動するのに伴って「為替リスク」というものがあります。

為替リスクとは簡単に言えば「為替の変動により受け取る年金や保険金額が下がる可能性がある」ということ。

実際に過去20年のデータを見ても、ドルの為替相場は大きく変動しているということがわかります。

これから30年間の間にドルが異常に高くなるということはないと言われてはいますが、保証されているわけではありません。

つまり受け取る際にドルの価値が大幅に上がっていれば、受け取れる金額は大きく下がってしまうリスクがあります。

ですが、ドルのまま保有しておいてタイミングを見て日本円にすることもできますし、リスクはあってもそれを回避する方法もあります。

ちゃんと対処方法を解っているなら、できるだけリスクのない形で受け取ることもできるでしょう。

換算ルートなどの為替手数料がかかる

日本円に換算するとどうしても「為替手数料」というものがかかります。

この費用も頭に入れておかないと「思った金額よりも受け取れる金額が少なかった!」ということになりかねないので注意しておきましょう。

満期になると死亡保障がなくなる

将来の貯蓄と死亡に備えることができる保険なのですが、満期を迎えて年金の受け取り期間入ると死亡保障はなくなってしまいます。

死亡保障が受け取れるのはあくまでも「年金受け取り前」に死亡した場合のみなので注意しておきましょう。

「米国ドル建リタイアメント・インカム」こんな人にオススメ!

どのような人にオススメの保険商品なのかを具体的にご紹介していきます。

当てはまる項目がないかチェックしてみましょう。

- 万が一の備えとして死亡保障や老後の年金としての備えを考えている人

- 医療保険と資産形成のための死亡保障を分散して持ちたい人

- ドル建ての保険商品に興味がある人

- 長生きした時の生活に備えておきたい人

まとめ

今回はプルデンシャルのドル建リタイアメント・インカムをご紹介してきました。

「ドル建て」と聞くと難しいイメージやリスクが高いイメージもありますが、国内の養老保険とは違って返戻率が高く、ちゃんとタイミングを見て日本円に換えればリスクも抑えられます。

自分の老後の生活スタイルに合わせて受け取り方法も変えることができますし、終身年金として受け取れるので老後長生きした時に「生活費に困ってしまう」といったリスクに備えることができます。

ただしご紹介したようにリスクやデメリットもあるので安易に契約することはおすすめできません。

ネット上でのシミュレーションもできないので、詳しい内容はライフプランナーなどに相談してみるべきです。

今回ご紹介した内容を見て興味を持った方は、近くのプランナーに相談してほかの保険商品と比較して自分に合っているかどうかを見極めるといいでしょう。

「生命保険に加入したいけどどれがお得なのかわからない」

「保険料の負担がきついから解約しようか迷っている」

「自分にとって一番最適な保険に入りたい」

現在日本で加入できる生命保険会社は数十社にのぼり、各社それぞれたくさんのプランを提供しているため、一人で保険選びをするのは非常に難しいです。

保険のビュッフェが提供する無料保険相談サービスでは、保険の専門家(ファイナンシャルプランナー)があなたに最適な保険を紹介してくれます。

保険相談は無料で出来ますし、もちろん「お話だけ聞いて加入しない」でもOK!

ご検討ください。

※保険の見直し一つで年間数万円以上の保険料が変わってくることもあります